Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Кроме того, на основании п. 4 ст. 170 НК РФ компания обязана вести раздельный учет сумм налога по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций. Суммы НДС, относящиеся к изначально приобретенным для передачи в рамках благотворительной деятельности товарам (работам, услугам), учитываются в их стоимости на основании п. 2 ст. 170 НК РФ.

Отсутствие раздельного учета может привести к тому, что компания потеряет право применять вычеты по налогу на добавленную стоимость и эти суммы нельзя будет включить в расходы, учитываемые при определении налоговой базы по налогу на прибыль организаций.

Если суммы «входного» НДС были предъявлены к вычету, поскольку товары предполагалось использовать для осуществления операций, подлежащих обложению налогом на добавленную стоимость, то в случае их безвозмездной передачи суммы налога подлежат восстановлению (подп. 2 п. 3 ст. 170 НК РФ). При оказании благотворительной помощи путем передачи основных средств восстанавливается не вся ранее принятая к вычету сумма НДС, а только часть, пропорциональная их остаточной стоимости.

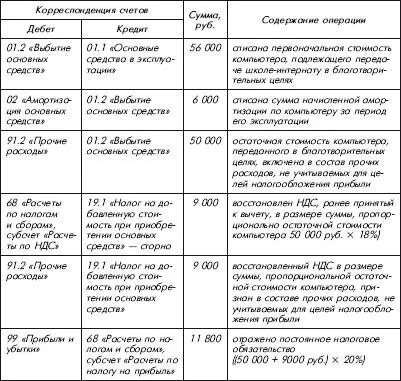

Пример

ООО «Грэг» принято решение о передаче школе-интернату числящегося на балансе компьютера в благотворительных целях.

Первоначальная стоимость компьютера – 56 000 руб. (без НДС). Сумма амортизации, начисленной за время эксплуатации компьютера составила 6000 руб.

В бухгалтерском учете ООО «Грэг» операции по передаче компьютера в благотворительных целях отражены следующими записями:

При восстановлении НДС компания должна зарегистрировать в книге продаж счет-фактуру, ранее зарегистрированный в книге покупок (на основании которого налог был принят к вычету). Причем счет-фактура регистрируется в книге продаж в сумме, подлежащей восстановлению. Поскольку суммы НДС восстанавливаются в налоговом периоде, в котором товары (выполненные работы, оказанные услуги) были переданы или начинают использоваться налогоплательщиком в необлагаемых операциях (п. 3 ст. 170 НК РФ), счет-фактура также регистрируется в книге продаж за тот же налоговый период. Суммы восстановленного налога отражаются в графе 6 строки 190 раздела 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям по реализации товаров (работ, услуг), передаче имущественных прав, облагаемых по налоговым ставкам, предусмотренным п. 2–4 ст. 164 Налогового кодекса Российской Федерации» налоговой декларации по НДС (форма по КНД 1151001), утвержденной приказом Минфина России от 07.11.2006 № 136н.

Далее возникает проблема – куда отнести восстановленный налог?

В Налоговом кодексе РФ указано, что суммы налога, подлежащие восстановлению в соответствии с подп. 2 п. 3 ст. 170 НК РФ, не включаются в стоимость указанных товаров (работ, услуг), а учитываются в составе прочих расходов согласно ст. 264 НК РФ. Однако применительно к благотворительной деятельности следовать данной норме нельзя. Расходы в виде восстановленного НДС напрямую связаны с расходами на благотворительность, которые не учитываются в целях исчисления налога на прибыль (п. 16 и 34 ст. 270 НК РФ). Поэтому сумма восстановленного налога должна быть учтена в составе прочих расходов, не учитываемых для целей налогообложения прибыли.

При безвозмездной передаче в рамках благотворительной деятельности компания должна оформлять счет-фактуру. При этом счет-фактура оформляется в обычном порядке, но без выделения сумм налога (см. письмо УФНС России по г. Москве от 15.05.2007 № 19–11/44603). Это объясняется следующим.

На основании п. 3 ст. 169 НК РФ налогоплательщик обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, если иное не предусмотрено п. 4 ст. 169 НК РФ, в частности, при совершении операций, признаваемых объектом налогообложения в соответствии с настоящей главой, в том числе не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со ст. 149 НК РФ.

В соответствии с п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг), имущественных прав выставляются соответствующие счета-фактуры не позднее пяти дней, считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня передачи имущественных прав.

При этом при реализации товаров (работ, услуг), операции по реализации которых не подлежат обложению налогом на добавленную стоимость (освобождаются от налогообложения), а также при освобождении налогоплательщика в соответствии со ст. 145 НК РФ от исполнения обязанностей налогоплательщика расчетные документы, первичные учетные документы оформляются и счета-фактуры выставляются без выделения соответствующих сумм НДС. На указанных документах делается соответствующая надпись или ставится штамп «Без налога» (п. 5 ст. 168 НК РФ).

Постановлением Правительства РФ от 02.12.2000 № 914 утверждены Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС.

Согласно п. 16 Правил продавцы ведут книгу продаж, предназначенную для регистрации счетов-фактур (контрольных лент, ККТ, бланков строгой отчетности) при реализации товаров (выполнении работ, оказании услуг) населению.

В книге продаж регистрируются выписанные и (или) выставленные счета-фактуры во всех случаях, когда возникает обязанность по исчислению НДС, в том числе при исполнении обязанностей налоговых агентов и при осуществлении операций, не подлежащих налогообложению (освобождаемых от налогообложения).

При осуществлении благотворительной деятельности компания должна заполнить и представить в составе налоговой декларации по налогу на добавленную стоимость раздел 9 налоговой декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев».

Правила заполнения раздела 9 налоговой декларации по налогу на добавленную стоимость разъяснены в п. 31 Порядка заполнения этой декларации, утвержденного в приложении № 2 к приказу Минфина России от 07.11.2006 № 136н. Согласно этому пункту налогоплательщики при осуществлении операций, освобождаемых от обложения налогом на добавленную стоимость, должны заполнять раздел 9 налоговой декларации по налогу на добавленную стоимость.

Читать дальшеИнтервал:

Закладка: