Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

В рассмотренной ситуации суд отказал организации закономерно. Поскольку она не представила тексты статей, у судей просто не было возможности проанализировать содержание публикаций, стоимость которых была отнесена к рекламным расходам. А как показывает арбитражная практика, при разрешении споров об обоснованности таких расходов суды прежде всего исследуют содержание сообщений об организации, ее деятельности, товарах, работах, услугах и пр. Обнародованная информация должна соответствовать признакам рекламы, сформулированным в ч. 1 ст. 3 Закона о рекламе. Только тогда суды согласятся, что расходы являются рекламными и их можно признать в налоговом учете.

Приведем пример судебного решения в пользу налогоплательщика, показывающего, что судьи исходят из содержания рекламных сообщений.

Так, в постановлении ФАС Волго-Вятского округа от 11.09.2006 по делу № А43-42721 /2005-36-1233 рассмотрен следующий налоговый спор.

Налоговый орган считает, что ОАО неправомерно уменьшило налогооблагаемую прибыль на расходы на публикации в средствах массовой информации статей и интервью, так как данные затраты по своему содержанию и характеру публикаций не являются рекламой (не соответствуют основным признакам рекламы).

Как следует из материалов дела, ОАО, созданное по решению учредителя – РАО «ЕЭС России» с целью повышения эффективности управления региональной энергетикой и экономической эффективности деятельности АО-энерго, выполняет функции исполнительного органа ОАО «Самараэнерго», ОАО «Саратов-энерго», ОАО «Ульяновскэнерго», ОАО «Калмэнерго».

На основании Концепции развития и имиджевой политики «СМУЭК» на 2002–2003 гг., разработанной ООО «Медиа-Самара» по заданию ОАО, общество в 2002–2004 гг. заказало и оплатило в средствах массовой информации статьи и публикации рекламного характера.

Инспекция провела выездную налоговую проверку ОАО по вопросам правильности исчисления, полноты и своевременности уплаты налогов и в числе прочих нарушений установила неполную уплату налога на прибыль за 2002, 2003 гг. и 9 месяцев 2004 г. в сумме 6 533 440 руб. вследствие необоснованного отнесения на затраты расходов на рекламу, не связанных с производством и реализацией продукции (работ, услуг).

Результаты проверки оформлены актом от 25.08.2005 № 295, на основании которого заместитель руководителя инспекции принял решение от 31.10.2005 № 295 о доначислении ОАО налога на прибыль и соответствующей суммы пеней за его несвоевременную уплату.

Общество обжаловало данное решение налогового органа в арбитражный суд.

Суды первой и апелляционной инстанций, всесторонне, полно и объективно исследовав представленные в дело доказательства, в том числе договоры о рекламно-информационном сотрудничестве по подготовке и размещению статей о деятельности ОАО, отчет «Анализ образа «Средневолжская межрегиональная управляющая энергетическая компания», Концепция развития имиджевой политики «СМУЭК», акты выполненных работ, опубликованные в средствах массовой информации статьи, установили, что в проверяемом периоде общество провело плановую работу по организации имиджевой политики предприятия, в связи с чем заказало публикации в средствах массовой информации, привлекающие интерес общественности как к работе самой компании, так и к созданию положительных образов ее руководителей, а также к привлечению внимания к проблемам компании органов местного самоуправления.

На основании изложенного судебные инстанции пришли к выводу о том, что понесенные ОАО расходы на публикации в средствах массовой информации статей и интервью носили рекламный характер. Доводы налогового органа об обратном направлены на переоценку фактических обстоятельств дела, установленных судами первой и апелляционной инстанций. При таких обстоятельствах судебные инстанции правомерно удовлетворили заявление ОАО, признав оспариваемое решение инспекции незаконным.

5.1.1.1. Рекламные объявления

С классическими рекламными объявлениями в средствах массовой информации проблем нет. Содержание таких объявлений говорит само за себя:

«Фотограф детский, семейный. Красиво сфотографируем Вас и Ваших детей. Настоящие эмоции, искренние улыбки, красивые фотографии и увлекательный процесс фотосессии. Также фотосъемка животных. Фирма «Фокус». Тел. (495) 987-65-43»;

«Для свадьбы! Генерал, адмирал, маршал авиации с усами. Имеются также свадебный солдат, прапорщик-балагур. Компания «Тамада». Многоканальный телефон (495) 123-45-67».

Если речь идет о публикации рекламных объявлений, которые должны удовлетворять признакам рекламы, установленным в ч. 1 ст. 3 Закона о рекламе, то плата за публикацию таких рекламных объявлений в изданиях, зарегистрированных как средства массовой информации, учитывается для целей исчисления налога на прибыль в размере фактических затрат на основании норм абз. 2 п. 4 ст. 264 НК РФ при соблюдении требований п. 1 ст. 252 НК РФ.

Обратите внимание: правомерность отнесения расходов на информацию, опубликованную в печатном издании, распространяемом строго по подписке (ограниченный круг лиц – подписчики), к расходам в целях исчисления налога на прибыль налогоплательщику, очевидно, придется доказывать в суде, поскольку не признается расходами на рекламу распространение информации конкретным лицам (ч. 1 ст. 3 Закона о рекламе).

На наш взгляд, тот факт, что периодическое издание рассылается по конкретным адресам, вовсе не означает, что рекламная информация адресована только тем конкретным лицам, в чей адрес направлена. Она адресована всем, кто ее увидит. Поэтому говорить, что при осуществлении любой адресной рассылки периодического издания отсутствует такой признак рекламы, как «предназначенность для неопределенного круга лиц», неверно. Однако такая позиция однозначно приведет к спору с налоговым органом.

Пример

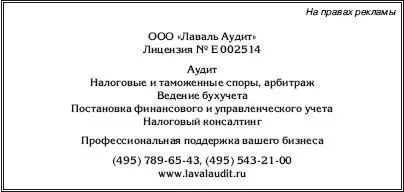

ООО «Лаваль Аудит» занимается аудиторской деятельностью и ежемесячно размещает в специализированном журнале «Аудиторский вестник», распространяемом как по подписке, так и в розницу, рекламные модули следующего содержания:

Согласно свидетельству о регистрации средств массовой информации журнал «Аудиторский вестник» специализируется на публикации информационных, аналитических материалов и нормативных документов в области аудиторской деятельности и налогообложения, а также рекламы и объявлений.

Копии ежемесячных рекламных публикаций в журнале хранятся в бухгалтерии ООО «Лаваль Аудит».

В июне ООО «Лаваль Аудит» заплатило аванс в сумме 7080 руб. за размещение рекламных модулей в трех номерах журнала – № 7–9. Ежемесячную плату за публикацию рекламных модулей можно учесть для целей налогообложения прибыли в размере фактических затрат по мере опубликования рекламных модулей на дату выхода соответствующих ежемесячных номеров журнала «Аудиторский вестник» (абз. 2 п. 4 ст. 264 НК РФ, письмо У МНС России по г. Москве от 10.11.2002. № 23–10/6/63941).

Читать дальшеИнтервал:

Закладка: