Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Экземпляр настоящего акта получил

Генеральный директор ЗАО «Пресс» Дружинин _____________М.А. Дружинин

На практике может возникнуть и такая ситуация, в которой издательство понесло расходы, связанные с изданием приложения, направляемого подписчикам один раз в полугодие вместе с ежемесячным журналом. При этом продажная цена ежемесячного журнала формируется с учетом затрат на изготовление приложения. В этом случае перед бухгалтером встает вопрос о правомерности учета стоимости приложения к журналу для целей исчисления налога на прибыль.

Согласно ст. 247 НК РФ объектом обложения налогом на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью для российских организаций признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с гл. 25 НК РФ.

При этом денежное выражение прибыли, определяемой в соответствии со ст. 247 НК РФ и подлежащей налогообложению, признается налоговой базой (ст. 274 НК РФ).

На основании ст. 248 НК РФ к доходам, учитываемым в целях налогообложения прибыли, относятся:

– доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые в порядке, установленном в ст. 249 НК РФ;

– внереализационные доходы, определяемые в порядке, предусмотренном в ст. 250 НК РФ.

Реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных Налоговым кодексом РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу – на безвозмездной основе. Об этом сказано в ст. 39 НК РФ.

В соответствии со ст. 252 НК РФ налогоплательщик вправе уменьшить полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

При этом в составе расходов, уменьшающих налоговую базу, не учитываются затраты, определенные в ст. 270 НК РФ. Данная статья содержит закрытый перечень расходов, не учитываемых в целях налогообложения прибыли. В частности, к таким расходам относятся затраты в виде стоимости безвозмездно переданного имущества и расходов, связанных с такой передачей (п. 16 ст. 270 НК РФ).

Для целей налогообложения прибыли имущество считается полученным безвозмездно, если его получение не связано с возникновением у получателя обязанности передать имущество передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги). Об этом говорится в п. 2 ст. 248 НК РФ.

В ст. 252 НК РФ определены основные критерии, при наличии которых расходы могут быть признаны для целей налогообложения прибыли. Так, расходами являются обоснованные (экономически оправданные) и документально подтвержденные затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Следовательно, если из калькуляции продажной цены ежемесячного журнала можно установить, что в нее включены расходы на изготовление приложения, то расходы на изготовление приложения учитываются в целях налогообложения прибыли с учетом положений ст. 252 и 272 НК РФ.

Если стоимость приложения не учитывается в продажной цене ежемесячного журнала, то передача подписчикам приложения вместе с ежемесячным журналом признается в целях налогообложения прибыли в качестве безвозмездной передачи имущества. Следовательно, затраты на изготовление бесплатно распространяемого приложения не учитываются при формировании налоговой базы для исчисления налога на прибыль (см. также письмо УФНС России по г. Москве от 12.02.2009 № 16–15/012333).

5.1.1.3. Расходы, связанные с бесплатным размещением рекламы

На практике нередки случаи, когда издательство несет расходы, связанные с бесплатным размещением в журнале рекламы отдельных организаций – постоянных клиентов издательства. Такие затраты нельзя признать для целей исчисления налога на прибыль в силу следующих обстоятельств.

Ст. 252 НК РФ определяет основные критерии, при наличии которых расходы могут быть признаны для целей налогообложения прибыли.

Названной статьей установлено, что для целей гл. 25 НК РФ расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты при условии, если они произведены для осуществления деятельности, направленной на получение дохода.

При этом необходимо учитывать, что в составе расходов, уменьшающих налоговую базу по налогу на прибыль, не учитываются расходы, поименованные в ст. 270 НК РФ, содержащей закрытый перечень расходов, не учитываемых в целях налогообложения прибыли. В частности, к таким расходам в соответствии сп. 16 названной статьи относятся расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей.

Согласно п. 4 ст. 38 НК РФ работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц.

Таким образом, расходы издательства, понесенные в связи с бесплатной публикацией рекламных материалов об организациях – постоянных клиентах, не могут быть признаны для целей налогообложения прибыли, так как не направлены на получение доходов (см. также письмо УМНС России по г. Москве от 22.10.2003 № 26–12/59302).

5.1.1.4. Рекламная публикация в собственном издании

Достаточно часто редакция периодического издания размещает в собственном журнале, газете рекламу своих изданий, сведения о рекламных конкурсах, лотереях, акциях, проводимых редакцией, и т. п. Это не запрещено законом, да и платить за такую рекламу не надо.

В целях налогообложения прибыли расходы на размещение собственной рекламы признаются в составе прочих расходов, связанных с производством и реализацией на основании подп. 28 п. 1 ст. 264, абз. 2 п. 4 ст. 264 НК РФ.

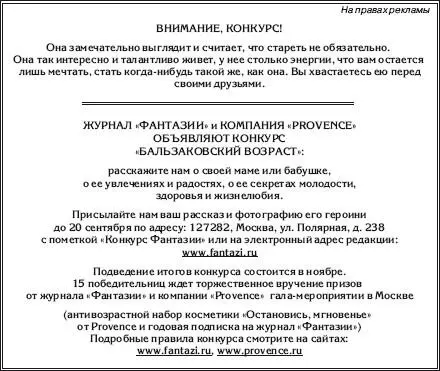

Пример

Ежемесячный журнал «Фантазии», издаваемый ООО «Валенсия» и зарегистрированный в установленном порядке как средство массовой информации, разместил на страницах августовского номера сведения о рекламном конкурсе:

В целях налогообложения прибыли расходы на размещение информации о рекламном конкурсе (собственная реклама) ООО «Валенсия», издающее журнал «Фантазии», относятся к прочим расходам, связанным с производством и (или) реализацией, согласно подп. 28 п. 1, п. 4 ст. 264 НК РФ и в полной сумме уменьшают налоговую базу по налогу на прибыль текущего отчетного периода как косвенные расходы (п. 1 и 2 ст. 318 НК РФ). Сумма расходов на собственную рекламу для ООО «Валенсия» в данном случае составляет 50 % фактических расходов, приходящихся на данный рекламный модуль, остальные 50 % приходятся на долю компании «Provence».

Читать дальшеИнтервал:

Закладка: