Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

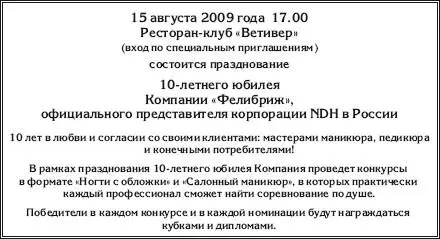

Так, если организация разместит в журнале или газете объявление о проведении корпоративного праздника по случаю юбилея ее деятельности, то затраты на размещение такого объявления для целей налогообложения прибыли учитываться не будут. Связано это с тем, что они не удовлетворяют критериям п. 1 ст. 252 НК РФ, т. е. отсутствует связь с деятельностью, направленной на получение дохода. Например:

В рассматриваемой ситуации компания «Фелибриж» пригласила на праздник строго определенный круг гостей (вход по специальным приглашениям), поэтому большинство признаков рекламы, упомянутых в ч. 1 ст. 3 Закона о рекламе, у такого мероприятия отсутствует. В целях снижения налоговых рисков расходы на размещение подобной информации в периодическом печатном издании следует учесть на счете 91.2 «Прочие расходы», субсчет «Прочие расходы, не учитываемые для целей налогообложения прибыли».

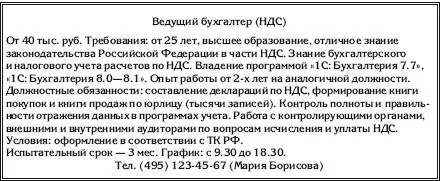

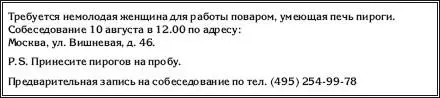

Расходы на опубликование в средствах массовой информации объявлений о вакансиях и приглашениях на работу также нельзя признать в качестве рекламных расходов для целей исчисления налога на прибыль. Например:

или

Согласно ч. 2 ст. 2 Закона о рекламе объявления физических лиц или юридических лиц, не связанные с осуществлением предпринимательской деятельности, не признаются рекламой.

На этом основании информация о вакансиях и приглашениях на работу, опубликованная организацией в средствах массовой информации, не может быть признана рекламной.

Затраты на размещение таких объявлений можно учесть при исчислении налога на прибыль в соответствии с под п. 8 п. 1ст. 264 НК РФ, как расходы по набору работников, включая расходы на услуги специализированных организаций по подбору персонала.

Расходы на публикацию бухгалтерской отчетности, а также публикацию и иное раскрытие другой информации, если законодательством Российской Федерации на организацию возложена обязанность осуществлять их публикацию (раскрытие), не могут рассматриваться как расходы рекламного характера для таких организаций. Но при условии, что публикуемые сведения не содержат дополнительной информации о производимых обществом товарах и предоставляемых услугах (письмо УМНС России по г. Москве от 17.07.2000 № 03–12/30926).

Так, например, согласно ст. 16 Закона о бухгалтерском учетеакционерные общества открытого типа, банки и другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды, создающиеся за счет частных, общественных и государственных средств (взносов), обязаны публиковать годовую бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным. Публичность бухгалтерской отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче территориальным органам государственной статистики по месту регистрации организации для предоставления заинтересованным пользователям.

Порядок публикации годовой бухгалтерской отчетности открытыми акционерными обществами установлен приказом Минфина России от 28.11.1996 № 101 «О Порядке публикации бухгалтерской отчетности открытыми акционерными обществами» и применяется с учетом требований Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденного приказом Минфина России от 06.07.1999 № 43н.

Публикацией бухгалтерской отчетности признается объявление обществом бухгалтерской отчетности в средствах массовой информации для всеобщего сведения.

Бухгалтерская отчетность общества считается опубликованной в средствах массовой информации, доступных для всех акционеров данного общества, если публикация фактически состоялась хотя бы в одном периодическом печатном издании, которое может быть определено уставом общества или решением общего собрания общества.

Публикация бухгалтерской отчетности производится после:

– проверки и подтверждения ее независимым аудитором (аудиторской фирмой);

– утверждения ее общим собранием акционеров.

Общество может опубликовать бухгалтерскую отчетность, если выполнены обе указанные процедуры.

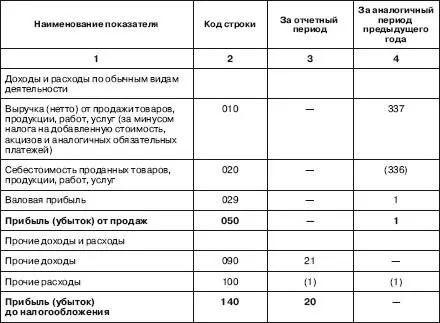

Публикации в обязательном порядке подлежат бухгалтерский баланс и отчет о финансовых результатах (счет прибылей и убытков). Публикация бухгалтерского баланса может производиться по сокращенной форме.

В бухгалтерском учете расходы, связанные с публикацией бухгалтерской отчетности (включая расходы на подготовку, издание и рассылку по почте специальной брошюры (буклета) с бухгалтерской отчетностью общества), включаются в себестоимость продукции (работ, услуг) как затраты, связанные с управлением производством (п. 3.1 Порядка публикации годовой бухгалтерской отчетности открытыми акционерными обществами, утвержденного приказом Минфина России от 28.11.1996 № 101). В соответствии с п. 18 ПБУ 10/99 такие затраты признаются в составе расходов по обычным видам деятельности в том отчетном периоде, в котором фактически произошло опубликование.

В целях исчисления налога на прибыль рассматриваемые расходы признаются в составе прочих расходов, связанных с производством и реализацией, как расходы на публикацию бухгалтерской отчетности, а также публикацию и иное раскрытие другой информации, если законодательством Российской Федерации на налогоплательщика возложена обязанность осуществлять их публикацию (раскрытие), на основании подп. 20 п. 1 ст. 264 НК РФ при соблюдении требований п. 1 ст. 252 НК РФ. Например:

Открытое акционерное общество «СТМ Холдинг»

Сведения об органе государственной статистики, в который была предоставлена отчетность:

МОСГОРКОМСТАТ, 125130, г. Москва, ул. Александра и Зои Космодемьянских, д. 31, корп. 3

Адрес исполнительного органа: 121094, г. Москва, ул. Прохладная, д. 167 Дата утверждения: 30 июня 2009 года

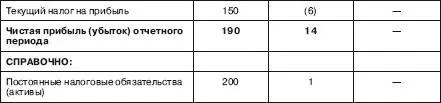

БУХГАЛТЕРСКИЙ БАЛАНС на 31 декабря 2008 года (млн руб.)

ОТЧЕТ ОПРИБЫЛЯХ И УБЫТКАХ за 2008 год (млн руб.)

Генеральный директор

Читать дальшеИнтервал:

Закладка: