Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Объем журнала «Фантазии» – 10 учетно-издательских листов, собственная реклама занимает в августовском номере 0,1 учетно-издательского листа. Себестоимость журнала– 750 000 руб.

Согласно бухгалтерской учетной политике ООО «Валенсия» на 2009 г. коммерческие расходы полностью включаются в себестоимость проданной продукции текущего периода (ежемесячная проводка: Дебет 90.2 Себестоимость продаж» Кредит 44 «Расходы на продажу»), а сумма расходов на рекламу определяется как часть затрат на изготовление тиража, соответствующая доле собственной рекламы в общем объеме тиража журнала.

В соответствии с налоговой учетной политикой ООО «Валенсия» на 2009 г. сумма расходов на собственную рекламу в налоговом учете определяется как доля прямых расходов на изготовление тиража журнала, соответствующая доле собственной рекламы в общем объеме тиража журнала (п. 1 ст. 318, п. 4 ст. 252 НК РФ). Напомним, что если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты (п. 4 ст. 252 НК РФ). При этом сумма прямых расходов на изготовление тиража журнала в налоговом учете равна себестоимости тиража, сформированной на счете 20 «Основное производство» в бухгалтерском учете. Соответственно выручка от реализации тиража журнала (без учета НДС) признается доходом от реализации продукции, который уменьшается на сумму прямых расходов, связанных с изготовлением реализованного тиража, а также на сумму косвенных расходов текущего отчетного периода (п. 1 ст. 248, п. 1 ст. 249, п. 3 ст. 271, абз. 1, 2 п. 2 ст. 318 НК РФ)

Расходы на собственную рекламу для ООО «Валенсия» являются расходами по обычным видам деятельности, и учитываются как коммерческие расходы на счете 44 «Расходы на продажу» (п. 5 и 7 ПБУ 10/99 и Инструкция по применению Плана счетов).

Затраты на издание тиража журнала собираются ООО «Валенсия» на счете 20 «Основное производство» в корреспонденции с кредитом счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с. поставщиками и подрядчиками и др.

Поскольку издаваемый журнал «Фантазии» содержит собственную рекламу, то сформированная на счете 20 себестоимость тиража включает, в том числе, и расходы на собственную рекламу.

Поэтому если ООО «Валенсия» публикует собственную рекламу в своем журнале «Фантазии», то затраты на такую рекламу должны быть выделены из себестоимости продукции и отражены на счете 44 пропорционально занимаемому объему.

Размер затрат на собственную рекламу в издаваемом ООО «Валенсия» журнале «Фантазии» можно рассчитать на основании себестоимости издания и доли объема, который занимает собственная реклама в издании, что составит 7500 руб. (0,1 / 10 X750 ООО)

Указанная сумма списывается со счета 20 «Основное производство» в дебет счета 44 «Расходы на продажу», а себестоимость журнала за вычетом расходов на собственную рекламу в сумме 742 500 руб. относится в дебет счета 43 «Готовая продукция» при принятии готового тиража журнала к учету. А затем согласно принятой бухгалтерской учетной политике сумма расходов на собственную рекламу, учтенная на счете 44 «Расходы на продажу», списывается в дебет субсчета 90.2 «Себестоимость продаж» (п. 9 и 20 ПБУ 10/99).

Размещение ООО «Валенсия» собственной рекламы в издаваемом журнале «Фантазии» не является объектом обложения налогом на добавленную стоимость, поскольку рекламные расходы принимаются к вычету при исчислении налога на прибыль (подп. 2 п. 1 ст. 146 НК РФ).

В бухгалтерском учете ООО «Валенсия» были сделаны следующие записи:

5.1.1.5. Размещение информации об условиях подписки в собственном издании

Практически все журналы и газеты размещают на своих страницах информацию об условиях подписки (подписные индексы периодического издания по каталогам Агентства «Роспечать», «Почта России» и альтернативных агентств, стоимость подписки, банковские реквизиты), образцы заполнения платежных поручений, счета на оплату, а также анонс следующего номера. Например:

Подобного рода информация, опубликованная на страницах журнала или газеты, о подписных индексах печатного издания, о сроках подписки, расценках на печатное издание, порядке оплаты его стоимости, о том, как правильно заполнить платежное поручение, о публикациях в следующем номере печатного издания, не относится к рекламной информации, так как не несет информации о самом печатном издании, его целях, задачах, идеях и начинаниях; не направлена на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке; а только информирует читателей этого издания о порядке подписки и оплаты за данное печатное издание, темах его следующего номера (см. также письмо УМНС России по г. Москве от 15.12.2003 № 23–10/4/69780).

Следовательно затраты редакций на размещение подобной информации не могут рассматриваться как расходы на рекламу для организации, выпускающей периодическое печатное издание.

Такую информацию следует рассматривать не как рекламу, а как оферту – одностороннее предложение читателю заключить договор подписки (ст. 432 и 435 ГК РФ).

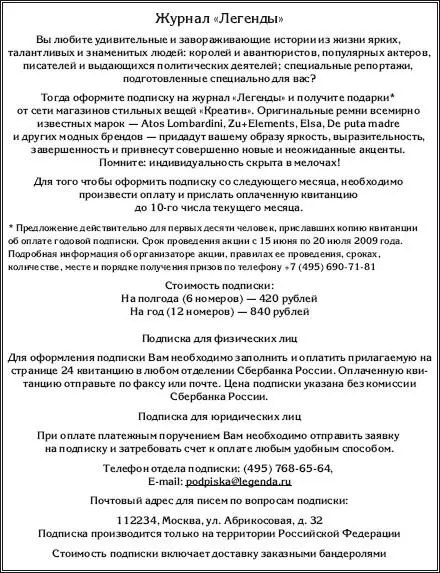

Однако если информация о подписке, размещенная на страницах прессы, будет содержать признаки рекламы, определенные в ч. 1 ст. 3 Закона о рекламе, то затраты на размещение такой информации надо признавать в качестве рекламных. Например:

В рассматриваемом примере затраты редакции журнала «Легенды» на размещение такой информации о подписке следует признать расходами на рекламу на основании норм ч. 1 ст. 3 Закона о рекламе.

5.1.1.6. Объявления нерекламного характера

Часто рекламодатели используют печатные издания для размещения информации по случаю юбилея компании, сообщений об акционерном собрании, открытых писем официальным лицам, для объявлений о вакансиях и приглашениях на работу, для публикации отчетности и иной информации, предусмотренной законом и т. д. В подавляющем большинстве случаев такие затраты не признаются рекламными расходами, если они не соответствуют квалифицирующим признакам рекламы, установленным ч. 1 ст. 3 Закона о рекламе, и не признаются рекламой согласно ч. 2 ст. 2 Закона о рекламе.

Читать дальшеИнтервал:

Закладка: