Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

В п. 3 ПБУ 10/99 сказано, что расходами не считается выбытие активов, в частности:

– в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

– в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг.

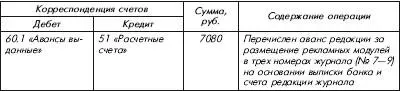

Исходя из этого, сумму аванса за размещение рекламных модулей в журнале признать в расходах до момента получения соответствующего экземпляра журнала «Аудиторский вестник» нельзя.

Поэтому перечисленный ООО «Лаваль Аудит» аванс должен быть признан в составе дебиторской задолженности на субсчете «Авансы выданные» к счету 60 «Расчеты с поставщиками и подрядчиками».

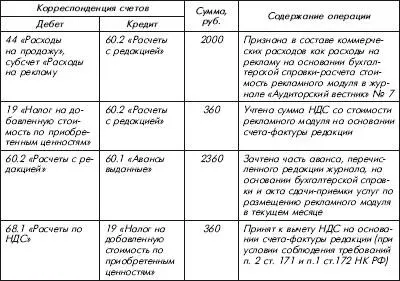

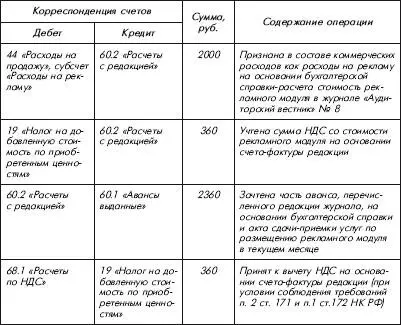

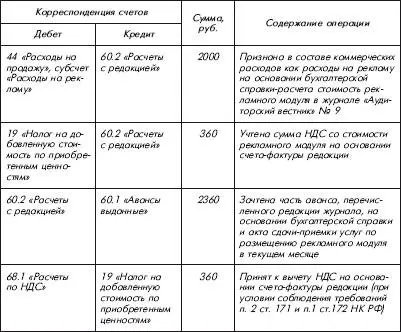

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств (допущение временной определенности фактов хозяйственной деятельности согласно п. 18 ПБУ 10/99). На этом основании стоимость размещения каждого рекламного модуля необходимо учитывать на дату выхода соответствующего номера журнала «Аудиторский вестник» с. рекламой ООО «Лаваль Аудит».

В бухгалтерском учете ООО «Лаваль Аудит» были сделаны следующие записи:

Июнь (на дату оплаты)

Июль (на дату выхода журнала с рекламой)

Август (на дату выхода журнала с рекламой)

Сентябрь (на дату выхода журнала с рекламой)

В то же время реклама может распространяться в различных справочниках, которые не зарегистрированы как средства массовой информации. Чаще всего такие справочники распродаются только частично, а значительная доля тиража распространяется бесплатно по адресной базе данных издателя или в общественных местах (на железнодорожных вокзалах, аэропортах, почтовых отделениях связи, в торговых комплексах и магазинах, на выставках и т. д.). Реклама в таких изданиях относится к нормируемой (абз. 5 п. 4 ст. 264 НК РФ), так как ее нельзя квалифицировать как рекламу через средства массовой информации (см. письмо Минфина России от 24.08.2004 № 03-03-01 -04/1 /14).

Пример

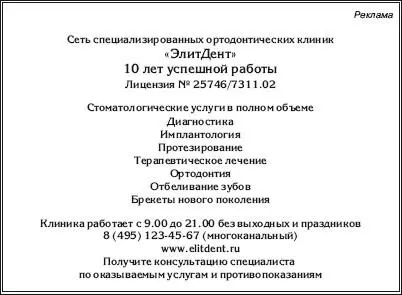

ООО «ЭлитДент», оказывающее стоматологические услуги, разместило рекламный модуль в ежегодном адресно-информационном справочнике «Стоматология Москвы. Сегодня, завтра. Что? Где? Кто?», не зарегистрированном в качестве средства массовой информации:

Справочник распространяется бесплатно в стоматологических клиниках, салонах красоты, фитнес-центрах и торговых центрах.

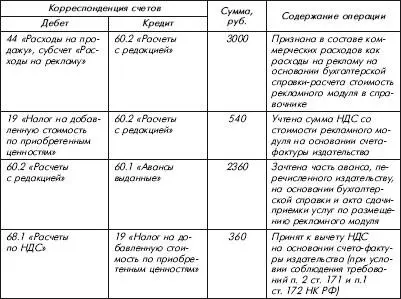

Плата за публикацию рекламного модуля в сумме 3000 руб. (без НДС) (применительно к рассматриваемой ситуации – это нормируемые расходы на рекламу) учтена для целей исчисления налога на прибыль в размере фактических затрат, поскольку они в данном случае не превышают 1 % выручки от реализации стоматологической клиники, на дату выхода ежегодного адресно-информационного справочника «Стоматология Москвы. Сегодня, завтра. Что? Где? Кто?» (абз. 5 п. 4 ст. 264 НК РФ, письмо УМНС России по г. Москве от 10.11.2002 № 23–10/6/63941).

Экземпляр справочника с рекламным модулем ООО «ЭлитДент» хранится в бухгалтерии стоматологической клиники.

В бухгалтерском учете ООО «ЭлитДент» были сделаны следующие записи:

На дату оплаты:

На дату выхода справочника:

Нередко организации размещают рекламу в ежегодном адресно-телефонном справочнике МГТС – например, «Москва-2009». В электронном виде он представляет собой удобную поисково-информационную систему, каталог, где возможен поиск информации по любому из представленных полей (название организации, юридический статус, почтовый адрес, телефон, факс, www, e-mail, специализация, рубрика). В печатном варианте там размещена актуальная информация о более чем 120 тыс. организаций. В этом случае организация вправе при исчислении налоговой базы по налогу на прибыль уменьшить доходы на расходы на такой вид рекламы. Эти расходы в налоговом учете учитываются по нормативу в размере, не превышающем 1 % от выручки от реализации, которая определяется в соответствии со ст. 249 НК РФ (см. письмо УФНС России по г. Москве от 13.09.2006 № 20–12/81119).

5.1.1.2. Признание расходов в виде стоимости бесплатно распространяемых рекламных изданий

Существует достаточно распространенная ситуация, когда организация занимается издательской деятельностью, издает периодические рекламные издания, зарегистрированные в качестве средств массовой информации, и распространяет их бесплатно в общественных местах (в метро, на вокзалах, в торговых центрах, выставках и др.).

В такой ситуации деятельность организации по безвозмездному распространению в общественных местах периодических изданий, выпускаемых ею, должна соответствовать требованиям, предъявляемым к рекламе, в частности, ориентации на неопределенный круг лиц и нацеленности на поддержание интереса к организации и ее продукции.

В этом случае данные расходы могут относиться к расходам на иные виды рекламы согласно п. 4 ст. 264 НК РФ и признаваться в целях налогообложения прибыли в размере, не превышающем 1 % от выручки от реализации, определяемой в соответствии со ст. 249 НК РФ.

В случае невозможности отнесения данных расходов к расходам на рекламу следует учитывать следующее.

Согласно п. 1 ст. 252 НК РФ расходами в целях гл. 25 НК РФ признаются любые затраты налогоплательщика при условии, что они произведены для осуществления деятельности, направленной на получение дохода, и являются обоснованными и документально подтвержденными. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Учитывая изложенное, если данные затраты не будут признаны расходами на рекламу, они не будут являться произведенными для осуществления деятельности, направленной на получение дохода, и, таким образом, не смогут быть признаны расходами в целях налогообложения прибыли организации (см. также письмо Минфина России от 24.08.2004 № 03-03-01 -04/1 /14).

Читать дальшеИнтервал:

Закладка: