Светлана Бычкова - Бухгалтерский финансовый учет

- Название:Бухгалтерский финансовый учет

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерский финансовый учет краткое содержание

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

16. Источниками формирования оборотных активов организации являются:

a) краткосрочные кредиты банков, кредиторская задолженность, собственный капитал;

b) уставный капитал, добавочный капитал, краткосрочные кредиты банков, кредиторская задолженность;

c) собственный капитал, долгосрочные кредиты, краткосрочные кредиты, кредиторская задолженность.

17. Внешним признаком проявления банкротства организации является его неспособность удовлетворить требования кредиторов:

a) в течение 6 месяцев со дня наступления срока исполнения обязательства;

b) в течение года со дня наступления срока исполнения обязательства;

c) в течение 3 месяцев со дня наступления срока исполнения обязательства.

18. В процессе анализа бухгалтерского баланса получены следующие результаты: на начало года коэффициент текущей ликвидности – 2,2, коэффициент обеспеченности собственными средствами – 0,148; на конец года – 2,1 и 0,146 соответственно. Определите коэффициент возможной утраты платежеспособности:

a) 1,122;

b) 1,038;

c) 1,152;

d) 0,983.

19. Какие основные показатели используются для оценки структуры баланса организации с целью определения его платежеспособности:

a) коэффициент маневренности и коэффициент финансовой независимости;

b) коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности;

c) коэффициент текущей ликвидности и коэффициент обеспеченности оборотных активов организации собственными средствами?

20. Организация признается неплатежеспособной, если:

a) имеющиеся у нее денежные средства не покрывают платежи с наступившими сроками погашения;

b) имеет дебиторскую задолженность свыше года;

c) не имеет денег в кассе организации и на валютном счете.

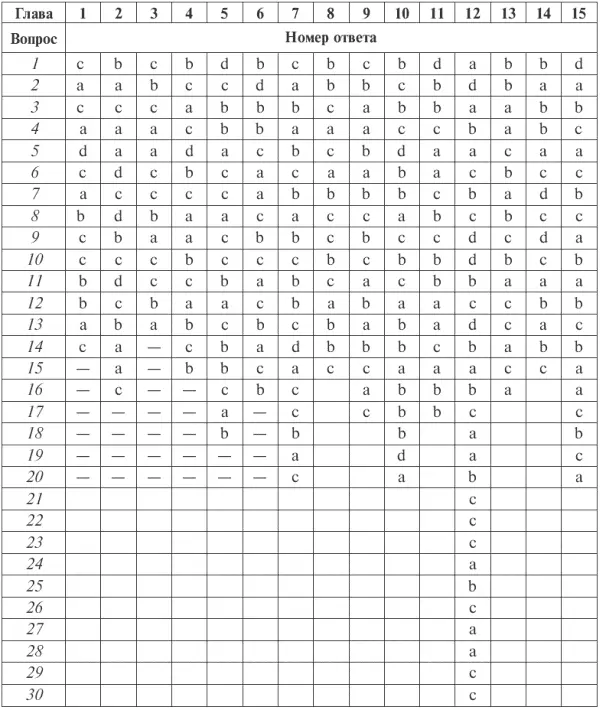

Ответы на тесты

Литература

1. Анциферова И. В. Бухгалтерский финансовый учет. – М.: Перспектива, 2005.

2. Бухгалтерский учет: учебник / под ред. Я. В. Соколова. – 2-е изд., перераб. и доп. – М.: ТК Велби, изд-во «Проспект», 2007.

3. Бухгалтерский учет: учебник / под ред. П. С. Безруких. – 4-е изд. перераб. и доп. – М.: Бухгалтерский учет, 2002.

4. Бухгалтерский учет в агропромышленном комплексе: учеб. пособие / Н. Н. Бондина, И. А. Бондин, Е. И. Мартемьянова, Т. В. Зубкова. – М.: КНОРУС, 2006.

5. Бухгалтерский учет и налогообложение в сельском хозяйстве: Учеб. пособие / под ред. С. М. Бычковой. – М.: ТК Велби, изд-во «Проспект», 2004.

6. Бухгалтерский и налоговый учет для практиков. / под ред. Г. Ю. Касьяновой. – 3-е изд., перераб. и доп. – М.: изд. дом «Аргумент», 2008.

7. Бухгалтерский финансовый учет: учебник / под ред. проф. Ю. А. Бабаева. – М.: Вузовский учебник, 2007.

8. Вахрушина М. А. Бухгалтерский управленческий учет: учебник. М.: Омега-Л, 2007.

9. Ерофеева В. А., Тимофеева О. В . Бухгалтерский учет: конспект лекций. – 2-е изд. – М.: Юрайт, 2008.

10. Каморджанова Н. А., Карташова И. В. Бухгалтерский финансовый учет. – 3-е изд. – СПб.: Питер, 2008.

11. Камысовская С. В. Бухгалтерская финансовая отчетность по российским и международным стандартам: учеб. пособие. – М.: КНОРУС, 2007.

12. Камышанов П. Бухгалтерский финансовый учет: учебник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2005.

13. Кондраков Н. П. Бухгалтерский учет: учеб. пособие. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2007.

14. Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет: учебник. – М.: ТК Велби, изд-во «Проспект», 2007.

15. Ларионов А. Д., Ерофеева В. А., Леонтьева Ж. Г., Станков П. А. Бухгалтерский учет: учебник / под ред. А. Д. Ларионова. – М.: Проспект, 1998.

16. Латыпова О. В., Чая В. Т. Бухгалтерский учет. – М.: КНОРУС, 2007.

17. Макальская М. Л., Фельдман И. А. Бухгалтерский учет: учебник для вузов. – М.: Юрайт, 2007.

18. Николаева С. А. Учетная политика организации: учеб. пособие. – М.: Бухгалтерский учет, 2002.

19. Патров В. В. Бухгалтерский учет в торговле и общественном питании. – СПб: Питер, 2008.

20. Пошерстник Н. В. Бухгалтерский учет: учебно-практ. пособие. – СПб.: Питер, 2007.

21. Сапожникова Н. Г. Бухгалтерский учет: учебник. – 2-е изд., перераб. и доп. – М.: КНОРУС, 2008.

22. Сидорова Е. С. Заработная плата: начисление, выплаты, налогообложение: практ. пособие. – 3 изд., перераб. – М.: Омега-Л, 2007.

23. Тумасян Р. З. Бухгалтерский учет: учебно-практ. пособие. – 4-е изд. – М.: Омега-Л, 2008.

24. Финансовый учет: учебник / под ред. проф. В. Г. Гетьмана. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2005.

25. Широбоков В. Г., Грибанова З. М., Грибанов А. А. Бухгалтерский финансовый учет: учеб. пособие. – М.: КНОРУС, 2007.

Примечания

1

Принцип – начало, основа, основное исходное положение какой-либо теории, учения, науки. – БСЭ. – 3-е изд. – Т. 20. – С. 588.

2

Бухгалтерский учет: учебник / И.И. Бочкарева, В.А. Быков и др.; под ред. Я.В. Соколова. – М.: ТК Велби, Изд-во «Проспект», 2004. – С. 39.

3

Гудвил ( goodwill ) (в переводе с англ. буквально означает «добрая воля»; появилось это понятие в Англии в первой половине XV в.) – это актив, создающий дополнительный доход, который возникает у фирмы вследствие ей, и только ей, свойственных преимуществ.

4

До 31 декабря 2007 г. в соответствии с действовавшими в то время положениями ПБУ 14/2000 организационные расходы включались в состав нематериальных активов.

5

Ранее – Комитет по международным стандартам финансовой отчетности.

6

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 19 октября 2007 г. № 03-03-06/1/727.

7

Норматив стоимости основных средств изменен с 1 января 2008 г. в соответствии с п. 29 ст. 1 Федерального закона от 24 июля 2007 г. № 216-ФЗ.

8

До 31 декабря 2007 г. в учете применялся еще метод ЛИФО (от англ. « LIFO – l as in – first out »), при котором учет МПЗ осуществлялся по себестоимости последних по времени приобретения материально-производственных запасов. Данный метод приказом Минфина России от 26 марта 2007 г. № 26н отменен начиная с 1 января 2008 г.

9

Курсовая разница – это разница между рублевой оценкой актива (или обязательства), стоимость которого выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода, и рублевой оценкой этого же актива (или обязательства) на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода.

10

Положение о правилах организации наличного денежного обращения на территории Российской Федерации от 5 января 1998 г. № 14-П, утвержденное Советом директоров Банка России 19 декабря 1997 г., протокол № 47.

Читать дальшеИнтервал:

Закладка: