Светлана Бычкова - Практический аудит

- Название:Практический аудит

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2009

- Город:Москва

- ISBN:978-5-699-33275-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Практический аудит краткое содержание

Каждая глава издания жестко структурирована следующим образом: цели и задачи аудита (данного участка учета); перечень основных документов, на основании которых производится аудит; последовательность работ при проверке; основные виды нарушений, которые могут быть выявлены в результате проведения аудита.

В виде приложений в книгу включены вспомогательные таблицы, способствующие проведению проверки участков учета организаций, и порядок включения полученных результатов в отчет, предоставляемый аудиторами руководству организации-клиента.

Пособие полностью переработано. В его тексте учтены все последние изменения, внесенные в нормативную правовую базу.

Издание предназначено для аудиторов, бухгалтеров, работников налоговых и финансовых служб, студентов, аспирантов и преподавателей экономических вузов и колледжей.

3-е издание, переработанное и дополненное.

Практический аудит - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Определение на основании бухгалтерских записей соответствия порядка начисления и вычетов НДС по авансам законодательству.

Результаты оформления процедуры правильности исчисления НДС по авансам представлены в приложении 12.1, процедура 3.

С 01.01.2009 при перечислении продавцу аванса покупатель может принять НДС к вычету. Документами, подтверждающими право на вычет, являются: платежный документ, договор с условием о предоплате, подтверждающий ее перечисление, счет-фактура на аванс. В периоде, когда продавец предоставит счет-фактуру на реализацию или вернет предоплату, «авансовый» вычет НДС нужно восстановить

12.

1. Заполнение налоговой декларации

2. Исчисление суммы НДС, подлежащей уплате в бюджет

Выборочная проверка своевременности уплаты сумм в бюджет, предоставления расчетов по НДС в налоговые органы, заполнения форм налоговых деклараций. При этом необходимо сопоставить данные оборотов в главной книге (оборотно-сальдовой ведомости), пример приведен в приложении 12.1, процедуры 4, 5

13.

Прочие аспекты

Анализ частоты проведения налоговых проверок по НДС. Необходимо получить копии последних актов проверки, проанализировать имеющиеся разногласия и ведущиеся судебные разбирательства. Выявленные обстоятельства и факты отразить в рабочих документах

Аудитор должен обратить внимание на оформление организацией счетов-фактур, на соответствие их нормам, указанным в Правилах ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, а именно проверить:

– как организацией применяется новый порядок исправления счетов-фактур. Суть новых правил заключается в том, что покупатель получает право на вычет только в том налоговом периоде, когда у него будет исправленный вариант счета-фактуры;

– какие реквизиты содержатся в новом счете-фактуре. Необходимо обратить внимание на подписи на счетах-фактурах. Если счета-фактуры подписаны другими лицами, а не директором и главным бухгалтером, то аудитору необходимо запросить приказ, на основании которого было передано право подписи;

– какой адрес указан в счете-фактуре (юридический или фактический). В соответствии с письмом Минфина России от 07.08.2006 № 03-04-09/15 адрес должен быть тот же, какой указан в учредительных документах. Если в учредительных документах указаны и юридический, и фактический адрес, то и в счете-фактуре могут быть указаны оба адреса.

Основные виды нарушений, которые могут быть выявлены в результате проведения аудита операций, связанных с НДС:

– неправильное применение налоговых льгот;

– нарушение порядка определения налоговых вычетов;

– отсутствие или нарушение системы внутреннего контроля организации за правильностью исчисления НДС.

Заключительный этап

По окончании работ аудитор формирует мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся к области проверки, и представляет его совместно с рабочей документацией (приложение 12.1) руководителю проверки.

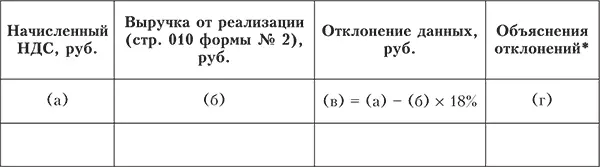

Процедура 1.Проверка правильности начисления НДС

* Аудитор должен обратить внимание на проценты по товарным кредитам и векселям, учитываемые на счете 60 «Расчеты с поставщиками и подрядчиками».

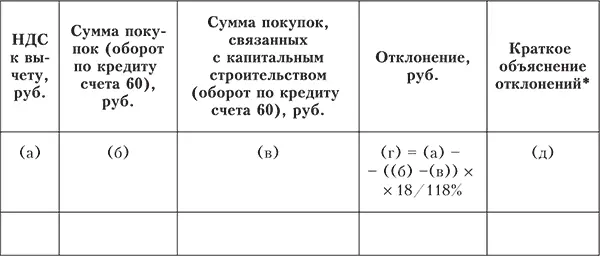

Процедура 2.Проверка правильности применения вычетов по НДС

* Аудитор должен обратить внимание на проценты по товарным кредитам и векселям, учитываемые на счете 60 «Расчеты с поставщиками и подрядчиками».

Процедура 3.Проверка правильности исчислении НДС по авансам

Процедура 4.Проверка правильности формирования книги покупок и книги продаж

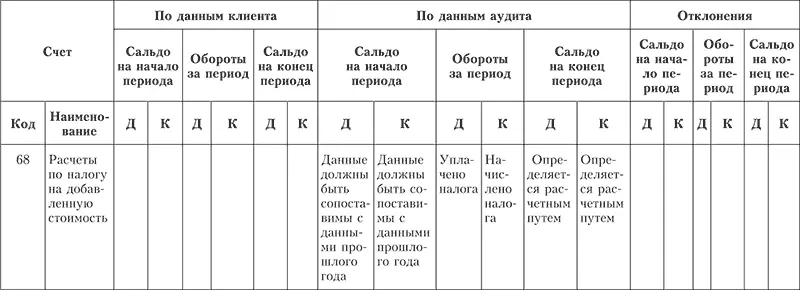

Процедура 5.Сопоставление оборотов по счету 68 субсчет «Расчеты по НДС» [14]

Глава 13

Аудит налога на прибыль

Изучив эту главу, вы узнаете:

– цели и задачи аудиторской проверки налога на прибыль;

– перечень основных документов, на основании которых проводится аудит налога на прибыль;

– последовательность работ при проверке налога на прибыль;

– основные виды нарушений, которые могут быть выявлены в результате проведения аудита налога на прибыль.

Целью аудита налога на прибыльявляется установление соответствия порядка исчисления налога на прибыль требованиям налогового законодательства.

Задачами аудита налога на прибыльявляется проверка:

– состояния синтетического и аналитического учета расчетов по налогу;

– формирования налоговой базы;

– определения доходов и расходов, не учитываемых при исчислении налоговой базы;

– отражения текущих налоговых обязательств перед бюджетом в бухгалтерской и налоговой отчетности;

– отражения сумм отложенных налогов в бухгалтерской отчетности;

– классификации и раскрытия в финансовой отчетности с должной степенью детализации информации о расходах, текущих налоговых обязательствах, отложенных налоговых активах и обязательствах;

– полноты и своевременности уплаты налога на прибыль в бюджет.

Основной нормативный документ– Налоговый кодекс Российской Федерации, глава 25.

Предоставляемые аудитору документы: бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2), главная книга или оборотно-сальдовая ведомость, приказ об учетной политике организации для целей налогообложения, регистры бухгалтерского учета по счету 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль», налоговые декларации, первичные документы, подтверждающие доходы и расходы для целей налогообложения.

Работы при проведении аудита налога на прибыль можно разделить на три этапа: ознакомительный, основной и заключительный.

Читать дальшеИнтервал:

Закладка: