Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс

- Название:Управленческий учет за 14 дней. Экспресс-курс

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- Город:Санкт-Петербург

- ISBN:978-5-4461-1278-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс краткое содержание

В формате PDF A4 сохранен издательский макет.

Управленческий учет за 14 дней. Экспресс-курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2) зарплату Тигры, занимающегося варкой и розливом варенья;

3) зарплату Осла Иа, ведущего бухгалтерский учет в ЗАО;

4) амортизацию пчелиных ульев;

5) амортизацию чана для варки варенья;

6) амортизацию общего забора организации;

7) оплату ежегодного аудита, проводимого фирмой «Кролик и Партнеры».

Отразим данные расходы на счетах бухгалтерского учета.

Расходы 1, 4 – на счете 20 «Основное производство», субсчет «Мед»; расходы 2, 5 – на счете 20 «Основное производство», субсчет «Варенье»; расходы 3, 7 – на счете 26 «Общехозяйственные расходы»; а расходы 6 – на счете 25 «Общепроизводственные расходы».

Косвенные расходы, относящиеся к нескольким видам продукции, распределяют между этими видами продукции пропорционально какому-либо показателю. Таким показателем могут быть стоимость материалов, израсходованных на выпуск конкретного вида продукции; заработная плата работников, занятых в процессе производства конкретного вида продукции, и т. д.

Выбранный порядок распределения косвенных расходов между видами продукции должен быть закреплен в учетной политике организации.

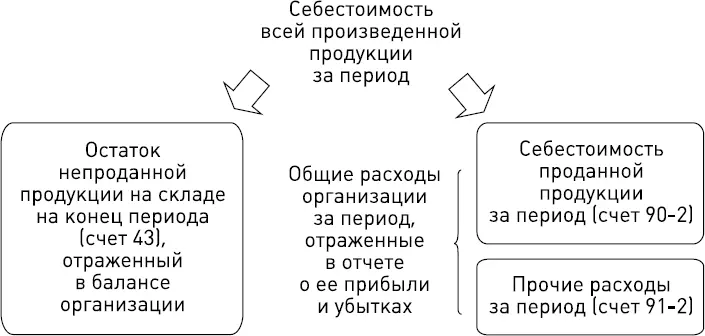

Стоимость произведенной продукции отражается на счете 43 «Готовая продукция» (в примере 3–1 остаток на счете 43 показывает стоимость сваренных, но еще не съеденных пельменей на тарелке).

Себестоимость проданной готовой продукции отражается на счете 90 «Продажи», субсчет 2 «Себестоимость продаж». На этот счет также попадают расходы, связанные со сбытом продукции, которые первоначально накапливаются на счете 44 «Расходы на продажу».

Расходы, не связанные с производственной и сбытовой деятельностью (например, уплата штрафных санкций), отражаются на счете 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы».

Взаимосвязь счетов 43, 90-2 и 91-2 показана на рис. 3–5.

Рис. 3–5. Счета 43, 90-2, 91-2 и их взаимосвязь

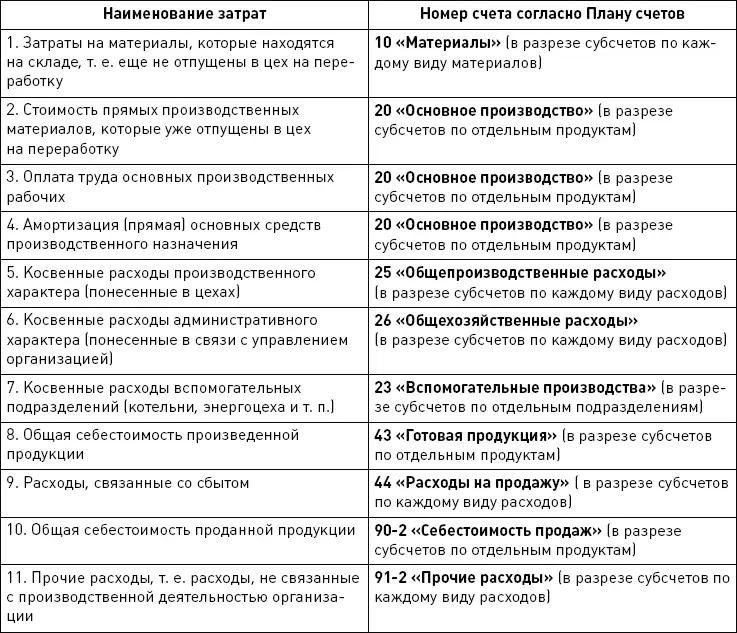

Сводная информация о счетах затрат в производственных организациях представлена в табл. 3–1.

Таблица 3–1. Основные счета бухгалтерского учета для отражения затрат в производственных организациях

3.1.3. Счета отражения затрат для торговых организаций

В организациях торговли затраты учитываются в бухгалтерском учете с использованием счетов 41 «Товары» и 44 «Расходы на продажу».

Стоимость приобретенных товаров (включая все расходы, непосредственно связанные с их приобретением) отражается на счете 41 «Товары». Эти затраты являются прямыми затратами для торговой организации.

На счете 44 «Расходы на продажу» в торговых фирмах учитываются все затраты, связанные с ведением обычной деятельности, которые признаются в бухгалтерском учете косвенными:

• заработная плата любого персонала;

• расходы на аренду офисных помещений и складов;

• оплата услуг охраны;

• представительские, рекламные, командировочные и другие расходы.

Кроме того, торговые фирмы могут отражать на счете 44 «Расходы на продажу» транспортные расходы, связанные с приобретением товаров (в альтернативном варианте эти расходы учитываются в стоимости товаров на счете 41 «Товары»).

Все коммерческие расходы торговые фирмы должны ежемесячно списывать на счет 90-2 «Себестоимость продаж» [5] Исключение для этого порядка предусмотрено в отношении транспортных расходов, связанных с приобретением товаров, учитываемых на счете 44 «Расходы на пролажу». В бухгалтерском учете эти расходы списываются на себестоимость продаж либо в полной сумме, либо пропорционально стоимости проданных товаров. Подробнее см. книгу С.С. Молчанова «Бухгалтерский учет за 14 дней».

. Расходы, не связанные с торговой деятельностью (например, проценты по привлеченным заемным средствам), отражаются на счете 91-2 «Прочие расходы» (табл. 3–2).

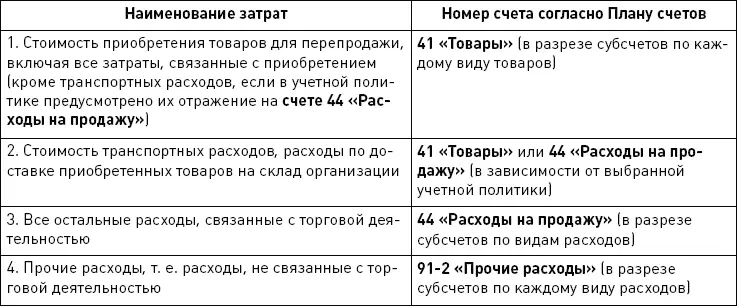

Таблица 3–2. Основные счета бухгалтерского учета для отражения затрат в торговых организациях

ООО «Торговый дом кота Базилио» осуществляет розничную торговлю продуктами питания.

Себестоимость всех товаров, закупленных для перепродажи, определенная исходя из фактических цен их приобретения, составила 20 млн руб. Транспортные расходы на доставку товаров на склад составили 1 млн руб. Согласно учетной политике ООО транспортные расходы на доставку приобретаемых товаров учитываются в их стоимости на счете 41 «Товары».

В первый месяц работы было продано 90 % товаров.

Аренда торговых площадей составила 5 млн руб., амортизация торгового оборудования – 1,5 млн руб., зарплата торгового персонала – 2 млн руб.

По дебету счета 41 «Товары» отражаются стоимость их приобретения (20 млн руб.) и транспортные расходы (1 млн руб.), по кредиту – стоимость проданных товаров в сумме 18,9 млн руб. (21 млн руб. × 0,9). Остаток непроданных товаров на конец первого месяца работы равен 2,1 млн руб.

Все остальные затраты учитываются на счете 44 «Расходы на продажу» в полной сумме – 8,5 млн руб. (5 + 1,5 + 2). В конце месяца они списываются на счет 90-2 «Себестоимость продаж» в полной сумме.

3.1.4. Счета отражения затрат для предприятий сферы услуг

В сфере услуг нет ни материалов, ни незавершенного производства, ни готовой продукции, ни товаров, поэтому бухгалтерский учет затрат в таких организациях ведется сразу на счетах 90-2 «Себестоимость продаж» и 91-2 «Прочие расходы».

3.2. Оценка затрат в бухгалтерском учете

3.2.1. Базовое правило оценки затрат в бухгалтерском учете

В бухгалтерском учете все затраты оцениваются по их фактической себестоимости, которая, как правило, остается неизменной с течением времени. В учетной терминологии это также называется себестоимостью, определенной по прошлым издержкам.

Обратите внимание, что здесь и далее в примерах игнорируется налог на добавленную стоимость (НДС). Этот факт никак не влияет на логику и качество изложения материала, поскольку НДС не связан с теорией управленческого учета.

ЗАО «Винни-Пятачок» производит мед и варенье. В прошлом году закупочная цена 1 кг меда составила 80 руб. Текущая закупочная цена меда составляет уже 100 руб.

На складе ЗАО находится 100 кг меда, приобретенного в прошлом году по цене 80 руб. за килограмм.

Несмотря на то что реальная стоимость данного меда составляет 10 000 руб. (100 кг × 100 руб.), стоимость остатка в бухгалтерском учете будет рассчитана исходя из цены фактического приобретения меда или его первоначальной стоимости, то есть она составит 8000 руб. (100 кг × 80 руб.).

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)