Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс

- Название:Управленческий учет за 14 дней. Экспресс-курс

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- Город:Санкт-Петербург

- ISBN:978-5-4461-1278-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс краткое содержание

В формате PDF A4 сохранен издательский макет.

Управленческий учет за 14 дней. Экспресс-курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Доходы определяются в бухгалтерском учете в суммах, полученных или подлежащих получению от покупателей (так называемая дебиторская задолженность).

Затраты (включая расходы) определяются в бухгалтерском учете в суммах, уплаченных или подлежащих уплате поставщикам (так называемая кредиторская задолженность) [10] Например, если организация получила счет за оказанные ей услуги, но еще не оплатила его, бухгалтер все равно признает сумму, указанную в счете, в качестве расхода. Дело в том, что у организации возникает обязательство оплатить данный счет, которое должно быть выполнено в будущем. Это обязательство, или задолженность, перед поставщиком услуги называется кредиторской задолженностью.

. Если затраты (включая расходы) не оплачиваются денежными средствами, то они определяются исходя из фактической стоимости использованных ресурсов. Состав расходов в каждом конкретном случае зависит от вида деятельности организации.

3.3.2. Прибыль и расходы в производственных организациях

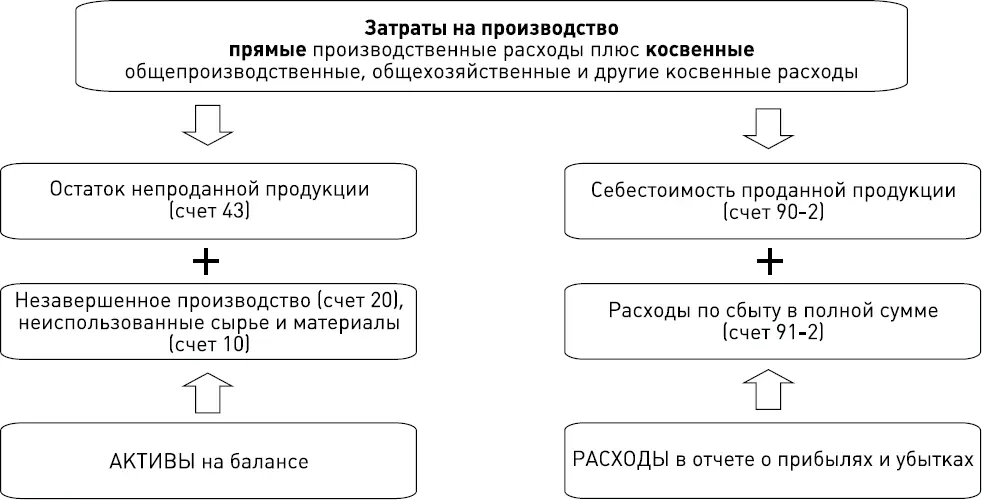

Основной компонент расходов для производственных организаций – себестоимость произведенной и проданной продукции. Если изготовленная продукция не продана, то ее себестоимость не может быть включена в состав расходов до момента ее продажи.

Кроме себестоимости проданной продукции, в состав расходов организации в полных суммах включаются расходы, связанные со сбытом продукции.

Если часть продукции еще находится в цехе (то есть еще не прошла все стадии обработки), она учитывается в составе активов организации как незавершенное производство. Неизрасходованные материалы также учитываются в составе активов в качестве сырья и материалов.

Распределение затрат между активами и расходами показано на рис. 3–6.

Рис. 3–6. Распределение затрат между активами и расходами

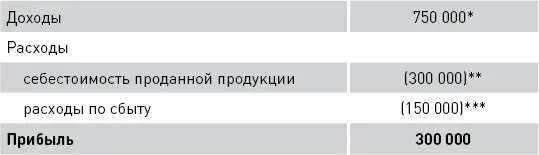

В первый месяц своей работы ЗАО «Винни-Пятачок» изготовило 10 000 банок варенья. Было продало 7500 банок малинового варенья на общую сумму 750 000 руб. Только 50 % варенья, отгруженного покупателям, было оплачено в этом же месяце.

В себестоимость всего изготовленного варенья (400 000 руб.) были включены:

• оплата труда производственных рабочих;

• стоимость малины, стеклянных банок, этикеток и других материалов, использованных для изготовления варенья;

• амортизация производственного оборудования;

• прочие накладные расходы, связанные с производством варенья (зарплата административного персонала, расходы на охрану предприятия и др.).

Расходы, связанные со сбытом варенья (то есть понесенные уже после завершения производственного процесса), составили 150 000 руб.

Бухгалтерская прибыль ЗАО за первый месяц его работы будет рассчитана таким образом, руб.:

* Доходы в бухгалтерском учете включают в себя как уже полученные суммы, так и суммы, подлежащие получению (дебиторскую задолженность).

** Общая себестоимость произведенного варенья составила 400 000 руб. Но, поскольку было продано всего 75 %, в расходы можно списать только 300 000 руб. (400 000 руб. × 75 %).

*** Расходы по сбыту для целей исчисления прибыли учитываются в полной сумме.

Все расходы в бухгалтерском учете оцениваются исходя из фактической стоимости использованных ресурсов, как уже было объяснено в пункте 3.2.1.

3.3.3. Прибыль и расходы в торговых организациях

Основной компонент расходов в торговых организациях – себестоимость проданных товаров (включая все или часть транспортных расходов на их доставку на склад продавца в зависимости от выбранной учетной политики). Этот показатель необходимо отличать от себестоимости всех товаров, приобретенных для перепродажи. Кроме того, в состав расходов торговой организации в полных суммах включаются все остальные расходы, связанные с процессом торговли.

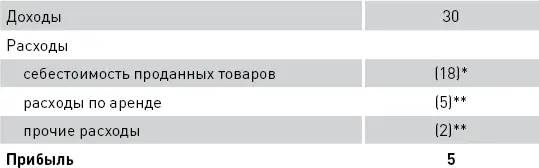

ООО «Торговый дом кота Базилио» осуществляет розничную торговлю продуктами питания.

В первый месяц работы выручка ООО составила 30 млн руб. Себестоимость всех товаров, закупленных для перепродажи, определенная исходя из фактических цен их приобретения, составила 20 млн руб. В первый месяц работы было продано 90 % товаров.

Аренда торговых площадей составила 5 млн руб., прочие расходы – 2 млн руб.

Бухгалтерская прибыль ООО будет рассчитана таким образом, млн руб.:

* Общая себестоимость товаров для перепродажи составила 20 млн руб. Но, поскольку было продано всего 90 %, в расходы можно списать только 18 млн руб. (20 млн руб. × 90 %).

** Прочие расходы учитываются в полных суммах.

3.3.4. Прибыль и расходы в организациях сферы услуг

Поскольку услуги не имеют материально-вещественной формы, проблемы разделения затрат между остатками непроданной продукции (товаров) и себестоимостью проданной продукции (товаров) для предприятий сферы услуг, как правило, не возникает. Бухгалтерская прибыль таких предприятий обычно определяется как разница между всеми доходами и всеми расходами, полученными (понесенными) в текущем периоде. Доходы таких предприятий включают в себя как суммы, уже полученные от покупателей услуг, так и суммы, подлежащие получению на основании выставленных счетов за оказанные услуги.

Расходы будут оцениваться исходя из фактической стоимости использованных ресурсов, как уже было объяснено в п.3.2.1.

3.4. Принятие управленческих решений на основе бухгалтерской прибыли. Достоинства и недостатки

В предыдущих пунктах основное внимание было сосредоточено на правилах оценки затрат и расходов в бухгалтерском учете, а также на принципах расчета бухгалтерской прибыли. Напомню, что большинство внешних пользователей бухгалтерской информации (то есть акционеры, кредиторы, инвесторы) делают свои выводы о результатах деятельности той или иной компании, основываясь именно на этом показателе.

Управленческий учет показывает, что для внутренних пользователей, и прежде всего для управленческого персонала бухгалтерская прибыль не может являться исходной точкой для принятия решения в связи с нижеследующим:

1) бухгалтерская прибыль отражает результат уже прошедших событий;

2) бухгалтерская прибыль учитывает только затраты, произведенные организацией в виде расходов, и не учитывает затраты, произведенные в виде вложений в активы (например, затраты на приобретение товаров никак не повлияют на величину прибыли до тех пор, пока они не будут проданы);

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)