Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс

- Название:Управленческий учет за 14 дней. Экспресс-курс

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- Город:Санкт-Петербург

- ISBN:978-5-4461-1278-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс краткое содержание

В формате PDF A4 сохранен издательский макет.

Управленческий учет за 14 дней. Экспресс-курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

3) бухгалтерская прибыль может учитывать доходы и расходы, которые необходимо либо полностью игнорировать для целей управления, либо учитывать в других суммах.

Проиллюстрирую вышесказанное в примере 3-12.

ООО «Торговый дом кота Базилио» впервые приобрело 1000 шт. ананасов по оптовой закупочной цене 70 руб. за штуку. Срок хранения фруктов составляет десять дней, после чего они начинают портиться (примерно по 25 % за день). Таким образом, через две недели все непроданные ананасы придется выбросить.

Продажная цена одного ананаса в ООО равна 100 руб. В других торговых предприятиях цена одного ананаса составляет от 80 до 120 руб.

Через десять дней было продано 50 % ананасов.

Вопрос 1: можно ли своевременно выявить проблему с непроданными ананасами, основываясь на данных бухгалтерского учета?

Бухгалтерский отчет о прибылях и убытках за первые десять дней даст следующую информацию, руб.:

Таким образом, в бухгалтерском учете мы видим только прибыль, которая уже получена, и не видим потенциального убытка в будущем из-за вынужденного списания в расходы стоимости непроданных ананасов, которые пока числятся на балансе ООО по статье «Товары» в составе его активов.

Вопрос 2: по какой минимальной цене ООО следует распродать остаток ананасов?

Ответ Осла Иа – главного бухгалтера ООО, скорее всего, будет следующим: «Специальная цена не должна быть ниже 70 руб., иначе компания получит убыток от продажи ананасов». Этот ответ основывается на величине прошлых издержек, понесенных ООО при закупке ананасов, которые служат основой для вывода главного бухгалтера.

Ответ Кролика – бухгалтера-аналитика ООО (специалиста по управленческому учету), скорее всего, будет таким: «Специальная цена в первую очередь должна учитывать рост спроса потребителей на товар и может быть меньше закупочной цены, если это позволит продать максимальное количество скоропортящегося товара».

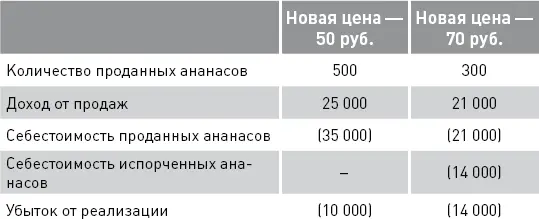

Предположим, что снижение цены на 50 % позволит распродать весь остаток, в то время как установление цены на уровне закупочной (то есть 70 руб. за 1 шт.) поможет продать только 300 шт. ананасов.

Рассчитаем убытки компании по каждому из вариантов.

Таким образом, вариант, предложенный Кроликом, позволит уменьшить убыток ООО и является более предпочтительным по сравнению с вариантом Осла.

Для нас же самым важным является то, что в отличие от Осла Кролик проигнорировал первоначальную стоимость ананасов, сочтя ее нерелевантной (или неважной) для принятия решения.

И все же на практике принятие управленческих решений часто основывается на данных бухгалтерского учета, которые, во-первых, легкодоступны, а во-вторых, просты для понимания. Кроме того, рекомендации специалиста по управленческому учету могут противоречить маркетинговой политике предприятия (см. пример 3-13).

На складе супермаркета «Три поросенка» обнаружена партия йогурта (500 упаковок), срок хранения которого истекает завтра. Обычная продажная цена этого йогурта составляет 10 руб. за одну упаковку. Закупочная цена одной упаковки йогурта – 7 руб. (то есть цена приобретения всей партии составляет 3500 руб.).

Вопрос: стоит ли снижать продажную цену йогурта данной партии, и если да, то на сколько?

С точки зрения управленческого учета и текущая продажная цена, и цена закупки являются нерелевантными (неважными) для принятия решения. Йогурт надо продавать по той цене, которая обеспечит максимальную выручку от продаж.

Предположим, что имеются следующие данные:

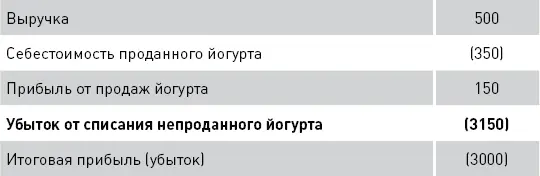

Исходя из вышеприведенных данных следует установить цену 5 руб. за одну упаковку. Эта цена позволит предприятию получить максимальную выручку в размере 2100 руб. Общий убыток от реализации (с учетом непроданного йогурта) составит 1400 руб. (2100 руб. – 3500 руб.)

Если оставить цену на текущем уровне (10 руб. за одну упаковку), то убыток составит 3000 руб. При снижении продажной цены до уровня закупочной величина убытка станет равной 2100 руб. (1400 руб. – 3500 руб.).

Итак, оптимальный вариант найден, но будет ли он применен на практике? Скорее всего, нет. Дело в том, что, если цена данного йогурта снизится в два раза, это может привести к следующим негативным последствиям:

1) покупатели могут воздержаться от покупок столь явно уцененного товара и ожидаемая величина продаж окажется завышенной;

2) покупатели могут привыкнуть к распродажам уцененного товара и перестанут покупать товар по обычным ценам.

Кроме того, стоимость проведения анализа ситуации, перенастройка цен в компьютерной системе, распечатка новых ценников и информационных плакатов могут обойтись супермаркету гораздо дороже, чем достигнутый рост выручки, составивший в указанном примере 1600 руб. (разница между выручкой по старому и предложенному оптимальному вариантам) [11] Выгоды от получения учетной информации должны превышать затраты на ее получение (см. разд. 1.4).

.

Обратите внимание: если руководство супермаркета не предпримет никаких оперативных мер в данной ситуации (то есть оставит продажную цену на уровне 10 руб.), убыток от списания непроданного йогурта будет показан в отчете о прибылях и убытках отдельной строкой и неизбежно привлечет к себе внимание (хотя и постфактум). В этом отчете будут отражены следующие данные, руб.:

Подведем итоги данного примера:

• бухгалтерский учет только фиксирует проблему (в данном случае убыток), которая относится к прошлому и не может быть решена;

• управленческий учет способствует оперативному решению подобных проблем. При этом надо учитывать соотношение между затратами, связанными с решением проблемы, и экономией, которая может быть получена в результате ее решения.

3.5. Понятие релевантных затрат в управленческом учете

Как следует из рассмотренных выше примеров 3-12 и 3-13, некоторые затраты, отраженные в бухгалтерском учете, игнорируются для целей управленческого учета, поскольку они не являются значимыми (или релевантными) в контексте принятия управленческих решений, а говоря более точно, в контексте выбора между различными вариантами действий в будущем.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)