Сергей Молчанов - Налоги за 14 дней. Экспресс-курс

- Название:Налоги за 14 дней. Экспресс-курс

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- Город:Санкт-Петербург

- ISBN:978-5-4461-1276-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Налоги за 14 дней. Экспресс-курс краткое содержание

Сергей Молчанов написал универсальный курс, в котором сложный материал описан просто, доступно и очень увлекательно.

Книга построена по принципу «три в одном»: в ней вы найдете теоретический курс, 186 налоговых кейсов, 86 задач с ответами и развернутыми комментариями; в ней учтены все самые последние изменения российского законодательства, включая изменение ставки НДС с 18% до 20%.

«Экспресс-курс» станет самоучителем для тех, кто только осваивает новую для себя область, и поможет освежить и актуализировать знания уже состоявшимся профессионалам.

В формате PDF A4 сохранен издательский макет.

Налоги за 14 дней. Экспресс-курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Выручка от реализации в январе составит 76 500 руб.

Внереализационный доход (положительная курсовая разница) в феврале составит 500 руб.

В общем случае выручка от продажи товаров (работ, услуг) рассчитывается из цены, которая установлена в договоре между продавцом и покупателем. Считается, что эта цена соответствует рыночной цене.

В некоторых случаях разд. V.1 НК РФ предоставляет налоговым органам право проверить, действительно ли цена договора соответствует рыночной цене (подробнее об этом см. главу 1).

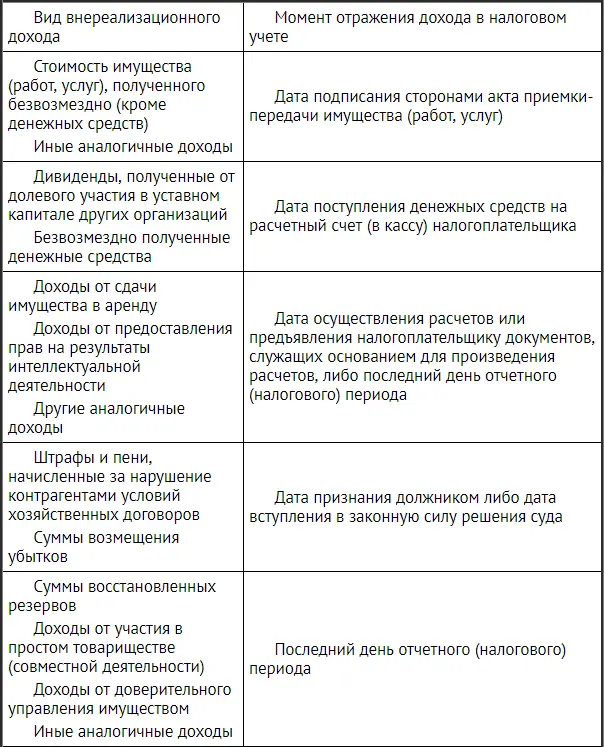

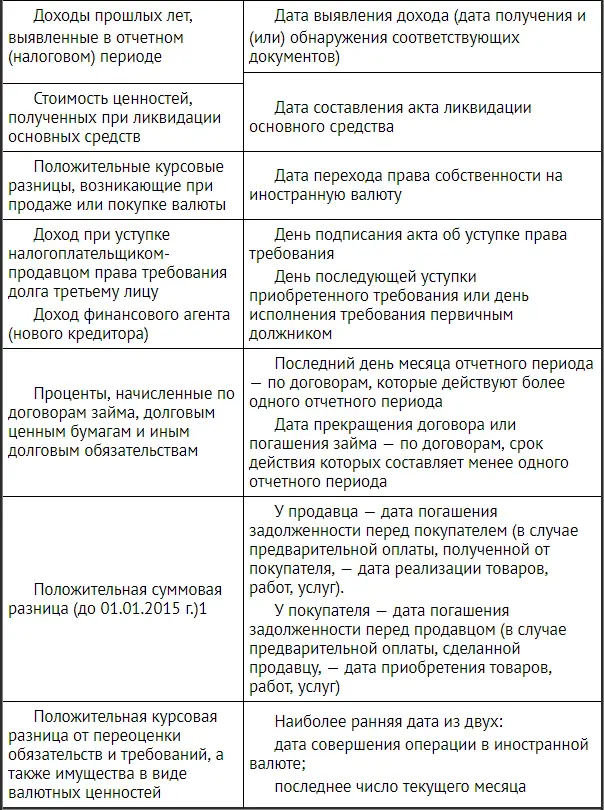

2.3. Внереализационные доходы. Моменты признания. Определение налогооблагаемых сумм

2.3.1. Момент отражения внереализационных доходов для целей налогообложения

Понятие и состав внереализационных доходов были рассмотрены ранее в п.2.1.5.

Момент признания внереализационных доходов зависит от выбранного метода учета доходов. Если доходы определяются по методу начисления, то внереализационные доходы признаются по правилам ст. 271 НК РФ (табл. 2.1), если кассовым методом, то по мере их фактического поступления.

Таблица 2.1. Момент отражения внереализационных доходов в налоговом учете (метод начисления)

2.3.2. Определение суммы внереализационных доходов для целей налогообложения

Рассмотрим более подробно следующие виды внереализационных доходов:

• положительные курсовые разницы;

• положительные суммовые разницы (до 01.01.2015 г.) [13] С 01.01.2015 г. из НК РФ исключены понятие «суммовые разницы» и специальный порядок их учета. Суммовые разницы в существовавшем понимании стали частью курсовых разниц и теперь учитываются по единым с ними правилам. Новые правила учета применяются к тем суммовым разницам, которые возникают в отношении сделок, заключенных начиная с 01.01.2015 г.

;

• проценты по коммерческим кредитам и векселям к получению;

• штрафы и пени к получению;

• имущество, полученное безвозмездно;

• доходы (прибыль) прошлых лет, выявленные в отчетном году;

• стоимость ценностей, полученных при ликвидации основных средств;

• стоимость ценностей, выявленных в результате инвентаризации;

• доходы в виде списанной кредиторской задолженности;

• суммы восстановленных резервов;

• дивиденды к получению;

• проценты к получению;

• доходы от участия в совместной деятельности.

Налоговый учет на территории Российской Федерации ведется в рублях. Поэтому требования и обязательства, выраженные в иностранной валюте, а также имущество в виде валютных ценностей должны пересчитываться в рубли на более раннюю из указанных ниже дат:

• на дату совершения операции в иностранной валюте;

• на последнее число текущего месяца.

Доходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по официальному курсу ЦБ РФ на дату признания дохода. Если в налоговом учете возникла положительная курсовая разница, то она отражается в составе внереализационных доходов.

Положительные курсовые разницы образуются:

• при пересчете денежных средств на валютном счете или валюты в кассе, если на дату осуществления операции с валютой (или на последний день текущего месяца) ее курс вырос;

• при пересчете дебиторской задолженности, если на дату погашения задолженности (или на последний день текущего месяца) курс валюты оказался выше, чем на дату ее возникновения;

• при пересчете кредиторской задолженности, если на дату погашения задолженности (или на последний день текущего месяца) курс валюты оказался ниже, чем на дату ее возникновения.

Курсовые разницы по выданным/полученных авансам, номинированным в иностранной валюте, не учитываются при налогообложении [14] Курсовые разницы не облагаются НДС.

.

ЗАО «Пончик» заключило договор с английской фирмой «ATC International» на поставку своих пончиков в Англию. ЗАО «Пончик» отгрузило продукцию 1 января текущего года на общую сумму 1000 фунтов стерлингов (НДС не облагается). Фирма «ATC International» оплатила счет ЗАО «Пончик» в фунтах стерлингов 15 апреля текущего года. ЗАО «Пончик» определяет доходы по методу начисления и отчитывается по налогу на прибыль ежеквартально.

Курс фунта стерлингов составил (условно):

• на 1 января – 150 руб./фунт стерлингов;

• на 31 марта – 153 руб./фунт стерлингов;

• на 15 апреля – 155 руб./фунт стерлингов.

В налоговом учете:

в отчете за I квартал:

• доход в виде выручки от реализации – 150 000 руб.;

• внереализационный доход в виде положительной курсовой разницы – 3000 руб.;

в отчете за первое полугодие (нарастающим итогом):

• доход в виде выручки от реализации – 150 000 руб.;

• внереализационный доход в виде положительной курсовой разницы – 5000 руб.

Продажная цена может быть установлена в условных единицах (у. е.) с привязкой к иностранной валюте (например, к доллару США, евро и т. д.). Цену, установленную в условных единицах, нужно пересчитывать в рубли по курсу на дату оплаты.

Если с даты реализации товаров (работ, услуг) до даты их оплаты курс иностранной валюты вырос, то рублевая задолженность покупателя увеличится. Сумма, которую ему придется доплатить, до 01.01.2015 г. называлась положительной суммовой разницей [15] С 01.01.2015 г. – положительной курсовой разницей.

.

Если с даты реализации товаров (работ, услуг) покупателю до даты их оплаты курс иностранной валюты понизился, то задолженность покупателя уменьшится. Сумма, на которую уменьшится долг, до 01.01.2015 г. называлась отрицательной суммовой разницей [16] С 01.01.2015 г. – отрицательной курсовой разницей.

.

В налоговом учете положительные суммовые (с 01.01.2015 г. – курсовые) разницы учитываются как внереализационные доходы, а отрицательные – как внереализационные расходы. На выручку от реализации они не влияют. С 01.01.2012 г. такие разницы не облагаются НДС.

Если организация учитывает выручку по кассовому методу, то суммовые (с 01.01.2015 г. – курсовые) разницы при налогообложении прибыли не учитываются.

По договору купли-продажи стоимость товаров выражена в условных единицах с привязкой к доллару США и составляет 1000 у.е.

Продавец учитывает выручку при расчете налога на прибыль по методу начисления.

Курс доллара США, установленный ЦБ РФ, составил:

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)