Владимир Волнин - Аналитическая фабрика. Как настроить финансовую аналитику под задачи бизнеса

- Название:Аналитическая фабрика. Как настроить финансовую аналитику под задачи бизнеса

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2021

- Город:Москва

- ISBN:9785961465679

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Волнин - Аналитическая фабрика. Как настроить финансовую аналитику под задачи бизнеса краткое содержание

Владимир Волнин, финансовый директор с огромным опытом работы в разных отраслях, считает, что в будущем финансовые службы любой компании должны трансформироваться в «аналитические фабрики», которые будут обеспечивать потребности всех подразделений. Таким образом можно будет настроить финансовую аналитику под задачи бизнеса.

В этом издании он подробно разбирает бухгалтерскую и стоимостную модели анализа эффективности компании, описывает логику комплексной оценки ликвидности и финансовой устойчивости бизнеса, а также знакомит читателя с новейшими подходами к финансовому анализу в России и за рубежом.

Книга содержит большое количество практических примеров, снабжена иллюстрациями и прикладным аналитическим материалом.

Аналитическая фабрика. Как настроить финансовую аналитику под задачи бизнеса - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Я сделал все, чтобы книга оказалась профессионально полезной и интересной, могла расширить практические знания и компетенции. Удалось это или нет – судить вам, уважаемые читатели! Буду признателен за ваши отзывы и пожелания, прислать которые можно на электронный адрес: vvolnin@gmail.com.

Глава 1

«Аналитическая фабрика» – будущее современной финансовой службы

1.1. Роль финансовой аналитики в контексте задач финансовой службы: необходимость трансформации процессов

Результатом комплексной финансовой аналитики должна быть оценка устойчивости финансового состояния и эффективности работы компании. Однако за этим скрывается широкий спектр задач и профессиональных компетенций, которыми должен обладать современный финансовый аналитик. Их реализации часто мешают серьезные препятствия, связанные преимущественно с организационной составляющей – перегруженностью специалистов и неправильным распределением работ. Изменение отношения к финансовой службе, ее миссии в компании, перестройка бизнес-процессов, построение полноценной аналитической функции и рост операционной эффективности – вот ключевые аспекты, которые требуют трансформации в работе финансовых служб.

Залог повышения эффективности работы специалистов финансовой службы – это прежде всего автоматизация процессов, внедрение ERP-систем, систем электронного документооборота, объединяющих на единой платформе работу всех структурных подразделений компании. Все это существенно повышает оперативность процессов, снижает временны́е затраты, связанные с вводом информации, ее сверкой, проверкой достоверности, акцептованием, консолидацией и последующей обработкой. Многие отчетные формы могут быть также автоматизированы; организуя доступ к ним нужной категории сотрудников, специалисты финансовой службы сокращают свое время на рассылку и презентацию отчетов.

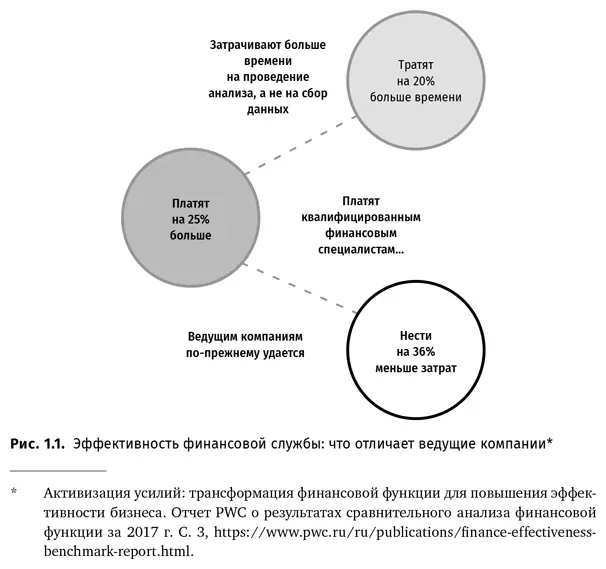

Высвободившееся время имеет смысл занять анализом данных, подготовкой заключений, экономической экспертизой, взаимодействием с подразделениями для повышения точности и объективности прогнозов, а также достижимости плановых показателей. Об этом нам красноречиво говорит статистика, отражающая передовые стандарты и опыт работы финансовых служб ведущих компаний. В соответствии с ней финансовые службы за счет автоматизации процессов и устранения рутинных участков работы на 20 % больше времени тратят на проведение анализа, быстрее справляясь со сбором и подготовкой данных, что напрямую сказывается на качестве выводов и реализуемых решений (рис. 1.1).

Существует и более детальное распределение временны́х затрат специалистов финансовой службы. В отчете PWC отмечается, что даже в ведущих компаниях сотрудники финансовой службы посвящают только 60 % рабочего времени анализу данных, а оставшееся время уделяют процедурам сбора, проверки и подготовки информации. В среднестатистической финансовой службе (если ориентироваться на данные медианных значений) распределение трудозатрат выглядит еще менее продуктивным: 50 % времени тратится на анализ данных, 50 % – на подготовительные процедуры [1] Активизация усилий: трансформация финансовой функции для повышения эффективности бизнеса. Отчет PWC о результатах сравнительного анализа финансовой функции за 2017 г. С. 23, https://www.pwc.ru/ru/publications/finance-effectiveness-benchmark-report.html .

.

Очевидно, что перед нами серьезный парадокс. С одной стороны, финансовая служба, пожалуй, важнейшее подразделение, способное влиять на стоимость компании и формально отвечающее за этот показатель, а с другой – ее специалисты вязнут в операционной работе, тратя на нее бо́льшую часть времени, при этом на аналитические выкладки и обоснования его практически не остается.

В результате качество прогнозов, планов, рекомендаций часто оказывается невысоким, а принимаемые решения – недостаточно обоснованными. Более того, несмотря на всю значимость работы финансовой службы, вопросы ее автоматизации часто отодвигаются на второй план и решаются по остаточному принципу. Финансовая служба воспринимается как бэк-офис, для автоматизации которого достаточно покупки бухгалтерской программы (например, «1С: Бухгалтерия»), а прочие аналитические действия можно производить и в MS Excel. Напротив, приоритетными для автоматизации являются подразделения, составляющие фронт-офис компании и занимающиеся продажами, – на обеспечение их бесперебойной работы тратятся немалые средства. В результате такого организационного дисбаланса говорить об обеспечении компании качественной аналитикой не приходится. Более того, в подобных условиях эффективность работы финансовой службы снижается ввиду того, что для решения нарастающего объема задач и обработки увеличивающегося числа трансакций она вынуждена расширяться, часто за счет не самого квалифицированного персонала. Как результат рост финансовых затрат, высокие трансакционные издержки, связанные с обработкой информации (данные не консолидированы, обновляются несвоевременно, часто дублируются и неточны), низкая оперативность в предоставлении аналитической информации, серьезные разрывы между фактической информацией и данными, отраженными в аналитических отчетах, невозможность представления и аналитической обработки данных в режиме онлайн.

Лишь 24 % своего времени специалисты финансовых служб уделяют подготовке информации и отчетов, содержащих рекомендации для компании по созданию дополнительной стоимости [2] Активизация усилий: трансформация финансовой функции для повышения эффективности бизнеса. Отчет PWC о результатах сравнительного анализа финансовой функции за 2017 г. С. 12.

. Невовлеченность финансовой службы в ключевые процессы, проведение анализа без глубокого понимания особенностей бизнеса, концентрация исключительно на вопросах оптимизации затрат, нежелание собственников инвестировать в автоматизацию работы финансовой службы, ее восприятие ими как затратного подразделения, «съедающего» деньги, и в силу этого постоянные попытки повысить эффективность работы службы за счет дополнительной загрузки действующего персонала лишь наращивают проблемы. Понимание того, как принимаемые решения отразятся на стоимости компании, зачастую отсутствует. Из-за того, что усилия финансовых специалистов не удается сконцентрировать на главном – подготовке правильных аналитических обоснований, большинство операционных решений принимается по принципу «давайте попробуем, а вдруг получится». Итог, как правило, одинаков – «проедание» выделенного бюджета без каких-либо положительных результатов.

Интервал:

Закладка: