Т. Панченко - Отпускные и социальные выплаты

- Название:Отпускные и социальные выплаты

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:М.

- ISBN:978-5-93094-243-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Т. Панченко - Отпускные и социальные выплаты краткое содержание

В издании приводятся бухгалтерский учет и налогообложение отпускных выплат, в том числе расчет среднего заработка, учет премий и вознаграждений, замена части отпуска денежной компенсацией, компенсации за неиспользованный отпуск при увольнении работников, дополнительные оплачиваемые отпуска, формирование резерва предстоящих расходов на оплату отпусков.

При рассмотрении социальных выплат приводятся особенности назначения, учета и расчета пособий по временной нетрудоспособности.

В числе выплат, производимых за счет средств социального страхования, анализируются особенности учета государственных пособий гражданам, имеющим детей, включая единовременное пособие женщинам, вставшим на учет в медицинских учреждениях, единовременного пособия при рождении ребенка, ежемесячного пособия по уходу за ребенком.

Отпускные и социальные выплаты - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1) он может согласно п. 3 ст. 243 НК РФ применить налоговые вычеты по единому социальному налогу и тем самым компенсировать свои расходы по выплате пособия по временной нетрудоспособности работнику;

2) работодатель вправе обратиться в ФСС РФ с просьбой предоставить ему денежные средства для выплаты работнику пособия по обязательному социальному страхованию. Такое право предоставлено работодателю п. 2.5 Инструкции ФСС РФ № 22, в котором отмечено, что в случае превышения суммы расходов по обязательному социальному страхованию над суммой начисленного единого социального налога, подлежащего зачислению в ФСС РФ, средства на осуществление (возмещение) расходов по обязательному социальному страхованию выделяются отделением (филиалом отделения) ФСС РФ.

Для получения денежных средств на выплату пособия по социальному страхованию работодатель должен обратиться в филиал регионального отделения ФСС РФ по месту регистрации в качестве страхователя. Обязанность ФСС РФ предоставить работодателю вышеуказанные денежные средства установлена п. 3.2 Инструкции ФСС РФ № 22.

Для получения денежных средств на выплату работникам пособий по государственному социальному страхованию работодатель должен представить в филиал отделения ФСС РФ следующие документы:

– письменное заявление о выделении средств для возмещения расходов по обязательному социальному страхованию в произвольной форме. Заявление рекомендуется напечатать на специальном бланке организации, указать в нем ИНН и регистрационный номер организации в ФСС РФ, а также банковские либо почтовые реквизиты организации;

– расчетную ведомость по средствам ФСС РФ по форме 4-ФСС РФ за отчетный период или промежуточную расчетную ведомость за соответствующий календарный месяц. Представляя ведомость, работодатель подтверждает начисление расходов по обязательному социальному страхованию. Работодатели – плательщики единого социального налога отражают расходы по обязательному социальному страхованию в таблице 3 раздела 1 ведомости 4-ФСС РФ;

– заверенные работодателем копии платежных поручений, подтверждающих уплату за соответствующий период единого социального налога в бюджет ФСС РФ;

– заверенные работодателем копии документов, подтверждающих обоснованность и правильность расходов по обязательному социальному страхованию.

Такими документами являются заверенная копия трудовой книжки работника, заверенная копия листка нетрудоспособности, выданного работнику в установленном порядке учреждением здравоохранения, оригинал расчета пособия по временной нетрудоспособности.

Копии документов, представляемых в филиал отделения ФСС РФ, рекомендуется заверять на каждой странице печатью организации;

– расчет пособия по временной нетрудоспособности, подписанный руководителем и главным бухгалтером организации. Этот расчет должен быть не только подписан руководителем организации и главным бухгалтером, но на нем также должен стоять оттиск печати организации.

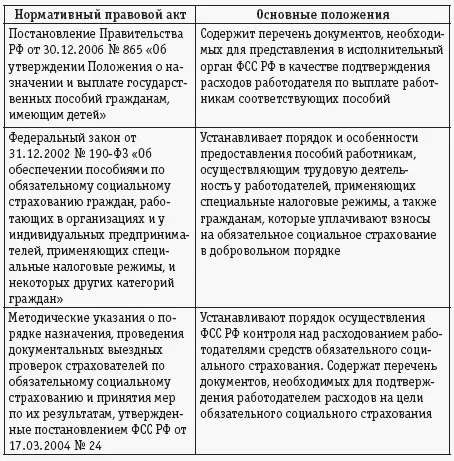

В соответствии с п. 3.3 Инструкции ФСС РФ № 22 при выделении работодателю денежных средств для выплаты работнику пособия по временной нетрудоспособности ФСС РФ вправе провести документальную камеральную либо выездную проверку работодателя (страхователя). При этом камеральные проверки проводятся ФСС РФ в порядке, установленном Методическими указаниями по проведению камеральных проверок страхователей по обязательному социальному страхованию и обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, утвержденными постановлением ФСС РФ от 29.07.2003 № 87, а выездные – в соответствии с Методическими указаниями о порядке назначения, проведения документальных выездных проверок страхователей по обязательному социальному страхованию и принятия мер по их результатам, утвержденными постановлением ФСС РФ от 17.03.2004 № 24.

На практике исполнительные органы ФСС РФ нечасто проводят выездные проверки страхователей при решении вопроса о выделении им денежных средств для выплаты работникам пособий по обязательному социальному страхованию, а камеральные проверки сводятся к проверке документов, представленных в отделение ФСС РФ, а также к сверке содержащихся в этих документах сведений с данными ФСС РФ.

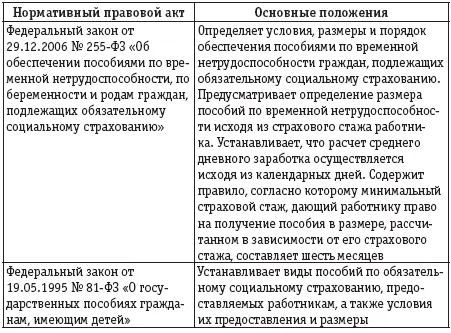

При проведении проверки ревизоры исполнительного органа ФСС РФ особое внимание обращают на размеры пособий, выплачиваемых работнику. Это объясняется тем, что ФСС РФ финансирует расходы по обязательному социальному страхованию только в пределах сумм, установленных законодательством. Например, если размер пособия работника, исчисленного из среднего заработка, окажется больше 17 250 руб. в месяц, то ФСС РФ предоставит работодателю денежные средства для выплаты работнику пособия только в пределах вышеуказанной суммы. Оставшуюся же часть пособия работодатель вправе оплатить работнику из собственной прибыли. При принятии решения о назначении работникам пособий по обязательному государственному социальному страхованию рекомендуем работодателям руководствоваться следующими нормативными правовыми актами (см. табл. 4).

Выделение работодателю денежных средств осуществляется на основании решения руководителя либо заместителя руководителя отделения (филиала отделения) ФСС РФ, которое должно быть принято не позднее двух недель со дня представления работодателем всех необходимых документов. Денежные средства, предоставляемые ФСС РФ, перечисляются на расчетный счет организации-работодателя либо отправляются по почте согласно реквизитам, указанным в заявлении работодателя о возмещении расходов по обязательному социальному страхованию;

2) работодатель имеет льготы по уплате единого социального налога.

Льготы по уплате единого социального налога установлены ст. 239 НК РФ и предоставляются следующим категориям налогоплательщиков:

– организациям любых организационно-правовых форм, индивидуальным предпринимателям – с сумм выплат и иных вознаграждений, не превышающих в течение налогового периода 100 000 руб. на каждое физическое лицо, являющееся инвалидом I, II или III группы;

– следующим налогоплательщикам – с сумм выплат и иных вознаграждений, не превышающих 100 000 руб. в течение налогового периода на каждое физическое лицо:

Читать дальшеИнтервал:

Закладка: