М. Климова - Учет и налогообложение расходов на рекламу

- Название:Учет и налогообложение расходов на рекламу

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:М.

- ISBN:978-5-93094-244-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

М. Климова - Учет и налогообложение расходов на рекламу краткое содержание

Расходы на рекламу – одна из наиболее «проблемных» статей затрат в налоговом учете. Многочисленные нормативные документы, богатая арбитражная практика, разнообразие самих видов рекламы и способов ее размещения, частичное нормирование затрат значительно осложняют действия бухгалтера при признании таких расходов для целей налогообложения. Часто не представляется однозначным даже отнесение затрат к статье расходов на рекламу.

Настоящее издание призвано помочь бухгалтеру сориентироваться в терминологии современной рекламы, а также обеспечить экономическую обоснованность и документальное подтверждение расходов на рекламу и их правильную оценку.

В каждом из разделов издания содержится большое количество примеров, в том числе примеров арбитражной практики по спорным моментам налогообложения рекламных расходов.

Учет и налогообложение расходов на рекламу - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Любая полиграфическая продукция (буклеты, листовки, брошюры, каталоги продукции и т. д. ), содержащая информацию об организации, ее товарах, идеях, начинаниях, полученная физическими лицами, организациями, не несет сама по себе никакой экономической выгоды для получателя, поэтому не может быть признана его доходом независимо от стоимости и количества (письмо Минфина России от 05. 10. 2005 № 03-05-01-04/283).

Современная реклама в Российской Федерации изобилует всякого рода объектами, которые размещаются на торговых площадях с целью привлечения внимания покупателей к конкретным торговым маркам, товарным знакам, товарам, услугам и т. д. Они призваны заинтересовать в покупке «здесь и сейчас». Это эффективная реклама, предполагающая незамедлительный эффект и полный охват целевой аудитории.

Средства оформления мест продаж, которые также называются POS-материалами (Point of Sales), нацелены на повышение интереса потребителя и рост продаж товара (группы товаров) в конкретной торговой точке.

Внимание к товару позволяют привлечь постеры, диспенсеры, воблеры, флаги, стикеры, мобайлы и т. д.

Расходы на изготовление и распространение материалов оформления мест продаж относятся к нормируемым расходам на рекламу.

Рекламодателю необходимо хранить документы на изготовление таких материалов (накладные, счета, возможно, договор), образцы материалов (или оригинал-макеты), отгрузочные документы на передачу рекламных материалов дилерам, торговым сетям и т. д.

На практике оформление документов на распространение POS-материалов затруднено: получатели не заинтересованы в документальном оформлении передачи им подобных ценностей. Приемлемым является вариант отпуска материалов под отчет работнику организации с целью передачи получателям данных материалов, о которой этот сотрудник составляет впоследствии отчет.

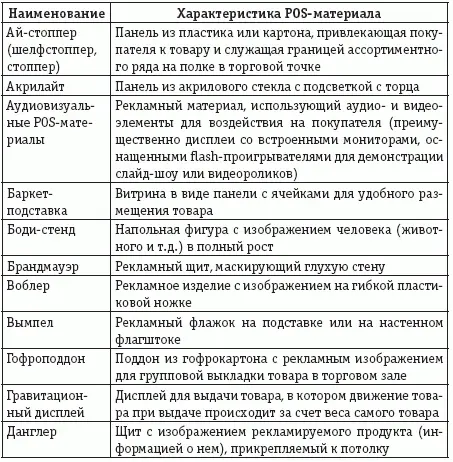

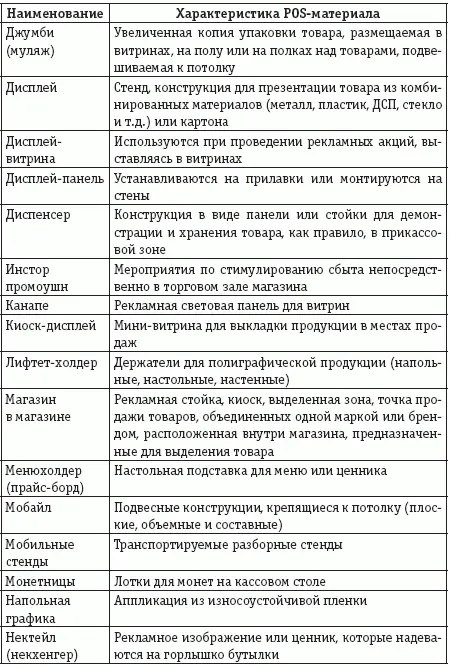

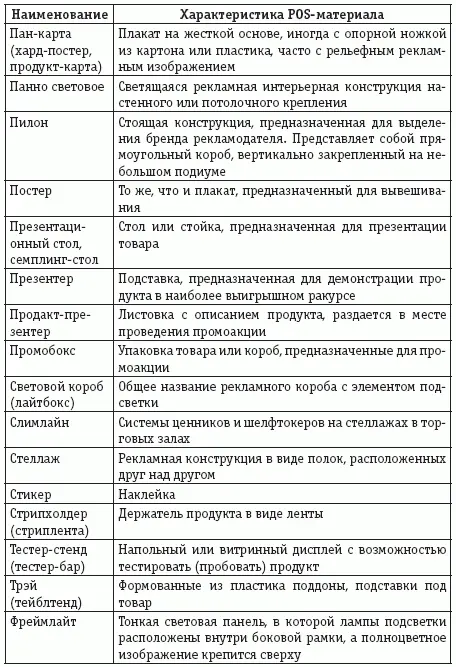

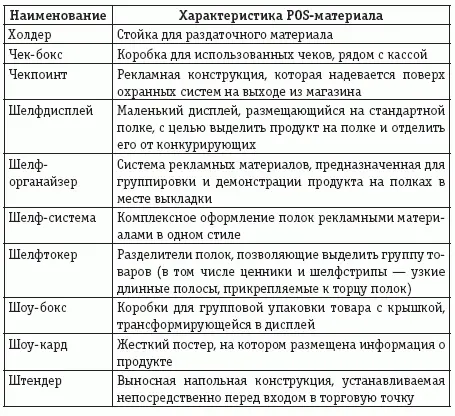

Принято различать следующие разновидности POS-материалов:

Большинство из вышеперечисленных рекламных материалов недолговечно, их стоимость единовременно списывается в расходы на рекламу (в налоговом учете – в пределах норматива, составляющего 1 % выручки от реализации), однако, например, рекламные стойки, стеллажи могут иметь срок полезного использования не менее года и достаточно высокую цену (более 20 000 руб. ). В этом случае такие ценности должны рассматриваться в налоговом учете как амортизируемое имущество, и единовременно отнести их первоначальную стоимость на затраты нельзя. Предполагается в течение срока полезного использования включать в расходы на рекламу амортизационные отчисления по таким объектам. В бухгалтерском учете в зависимости от принятого порядка учета стойка может быть отнесена в состав материалов, если даже ее стоимость не достигает 20 000 руб. (п. 5 ПБУ 6/01). В этом случае сумма затрат на изготовление этой стойки относится на счет 44 сразу, однако в целях обеспечения сохранности подобных объектов при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Конструкции под POS-материалы используются чаще всего не у рекламодателя, а в торговых залах его партнеров, поэтому контроль за сохранностью данных ценностей в целях обоснования расходов должен быть обеспечен в особом порядке.

Оптимальным выходом в такой ситуации является заключение с торговой точкой договора хранения имущества. Такой тип гражданско-правовых договоров регулируется главой 47 ГК РФ.

Эта форма отношений наименее обременительна для сторон и рациональна с точки зрения налоговых последствий.

По договору хранения одна сторона (хранитель) обязуется хранить вещь, переданную ей другой стороной (поклажедателем), и, обычно, возвратить эту вещь в сохранности. Однако в рассматриваемом нами случае возврат отслуживших стендов и стеллажей не актуален, поэтому в договоре можно прописать, что по окончании периода хранения хранитель утилизирует эти ценности (это условие можно рассматривать как отдельное поручение, даваемое хранителю вне рамок основного договора).

Рекламная конструкция, представляющая собой объект основных средств, остается на балансе у передающей стороны – рекламодателя, который амортизирует данный объект в течение всего срока его полезного использования, списывая амортизационные отчисления в расходы на рекламу в пределах установленного норматива (1 % выручки от реализации).

Договор хранения должен быть заключен в письменной форме, причем считается, что простая письменная форма договора соблюдена, если принятие вещи на хранение удостоверено хранителем выдачей поклажедателю сохранной расписки, квитанции, накладной или иного документа, подписанного хранителем.

В силу ст. 889 ГК РФ хранитель обязан хранить вещь в течение обусловленного договором хранения срока. Этот срок должен совпадать с определенным рекламодателем сроком полезного использования рекламной конструкции. Если срок хранения договором не предусмотрен и не может быть определен исходя из его условий, хранитель обязан хранить вещь до востребования ее поклажедателем.

В случаях, прямо предусмотренных договором хранения, принятые на хранение вещи одного поклажедателя могут смешиваться с вещами того же рода и качества других поклажедателей (хранение с обезличением). В таком случае хранителю не придется контролировать стеллажи, стойки, поступившие от разных рекламодателей. Однако если рекламная конструкция имеет символику поклажедателя или изготовлена им специально для наилучшей демонстрации продукции и рекламодатель настаивает, чтобы на ней размещались только товары его марки, он может требовать от хранителя надлежащего использования объекта и контролировать соблюдение условий договора (ст. 892 ГК РФ).

Договор хранения может не предусматривать оплату услуг хранителя в привычном понимании этого слова, однако этот договор не будет безвозмездным. В данном случае возмездность достигается взаимной заинтересованностью сторон в размещении рекламной конструкции в торговом зале: для поставщика – это реклама, а для торговой точки – способ привлечение внимания потребителя к товару, увеличения его продажи. Таким образом, согласно п. 1 ст. 423 ГК РФ договор, по которому сторона должна получить плату или иное встречное предоставление за исполнение своих обязанностей, является возмездным.

Читать дальшеИнтервал:

Закладка: