М. Климова - Учет и налогообложение расходов на рекламу

- Название:Учет и налогообложение расходов на рекламу

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:М.

- ISBN:978-5-93094-244-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

М. Климова - Учет и налогообложение расходов на рекламу краткое содержание

Расходы на рекламу – одна из наиболее «проблемных» статей затрат в налоговом учете. Многочисленные нормативные документы, богатая арбитражная практика, разнообразие самих видов рекламы и способов ее размещения, частичное нормирование затрат значительно осложняют действия бухгалтера при признании таких расходов для целей налогообложения. Часто не представляется однозначным даже отнесение затрат к статье расходов на рекламу.

Настоящее издание призвано помочь бухгалтеру сориентироваться в терминологии современной рекламы, а также обеспечить экономическую обоснованность и документальное подтверждение расходов на рекламу и их правильную оценку.

В каждом из разделов издания содержится большое количество примеров, в том числе примеров арбитражной практики по спорным моментам налогообложения рекламных расходов.

Учет и налогообложение расходов на рекламу - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

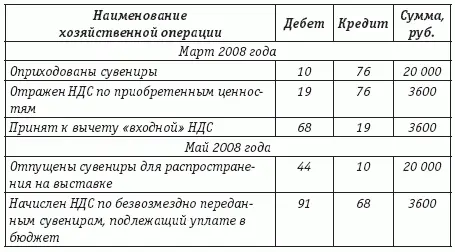

Пример.

Организация заказала изготовление сувениров на сумму 23 600 руб. (с том числе НДС – 3600 руб. ) и получила готовый заказ в марте 2008 года. Стоимость каждого сувенира превышает 100 руб. (без НДС).

В мае 2008 года в ходе выставки все сувениры были распространены.

Сучетомтребованийконтролирующихоргановданныеоперациибылиотраженывбухгалтерскомучетеследующимобразом:

Предлагаемая трактовка происходящего в рамках рекламных акций как безвозмездная передача товаров не стыкуется с нормами главы 25 НК РФ, в соответствии с которой расходы по таким мероприятиям относятся к расходам на рекламу (подпункт 28 п. 1 ст. 264 НК РФ), а не к безвозмездно переданным ценностям (п. 16 ст. 270 НК РФ).

С позицией контролирующих органов трудно согласиться, так как целью любой рекламной акции является не бесплатная раздача товаров, образцов продукции, призов, а достижение рекламных целей – продвижение информации об организации, ее товарах, торговой марке. Иными словами, посредством рекламы организация способствует реализации своих уставных целей. В соответствии с этим правильнее было бы считать передаваемые ценности отпущенными для собственных нужд организации, что следует из самого существа рекламы.

Согласно подпункту 2 п. 1 ст. 146 НК РФ операция по передаче товаров для собственных нужд станет объектом обложения НДС только в случае, если расходы нельзя принять к вычету при исчислении налога на прибыль. Но с рекламными расходами это как раз можно сделать; таким образом, уплачивать НДС по такой операции не следует.

Данный довод подтверждается письмом УМНС России по г. Москве от 31. 07. 2001 № 02-14/35611, где сказано, что стоимость рекламных материалов, сувениров, образцов выпускаемой продукции, стоимость призов относится на издержки производства и обращения как расходы по рекламе; обороты по передаче материалов во время проведения массовых рекламных кампаний не являются объектом обложения НДС.

Но вряд ли организации удастся в досудебном порядке убедить инспектора в правильности такого подхода, однако арбитражная практика в последнее время складывается в пользу налогоплательщиков (суды не считают раздачу рекламной продукции реализацией вообще и безвозмездной реализацией, в частности, см., например, определение ВАС РФ от 24. 12. 2007 № 17088/07 по делу № А11-306/2007-К2-23/55, постановления ФАС Северо-Западного округа от 14. 12. 2004 № А05-3624/04-22, ФАС Московского округа от 09. 11. 2006 по делу № КА-А40/10964-06, от 18. 12. 2007 № КА-А40/13151-07 по делу № А40-192/07-4-2, от 23. 04. 2007 по делу № КА-А40/3120-07, от 20. 11. 2007 № КА-А40/11809-07 по делу № А40-45869/06-142-275, от 21. 12. 2006 по делу № КА-А40/12432-06 и т. д. ).

Пример.

ЗАО «Международный Московский Банк» заключило договор с ООО «Астея-М» на приобретение фирменной сувенирной продукции с символикой банка, расходы по приобретению которой были отнесены на себестоимость в целях обложения налогом на прибыль, включая НДС, на основании п. 5 ст. 170 НК РФ.

В 2002—2003 годах банком были распространены ранее приобретенные подарочные материалы и сувенирная продукция (календари, ежедневники, подарочные наборы, корпоративные открытки, зажигалки, пепельницы) на сумму 5 831 375 руб. (в том числе НДС – 971 896 руб. ).

ПорезультатамвыезднойналоговойпроверкиЗАО«МеждународныйМосковскийБанк»налоговыйоргансоставилакт,наоснованиикоторогобыловынесенорешениеопривлеченииналогоплательщикакналоговойответственностизасовершениеналоговогоправонарушения,котороесостояловтом,чтопередачарекламнойпродукциибылаквалифицировананалоговыморганомкакбезвозмезднаясделка,подлежащаявключениювобъектобложенияпоНДС.

Судсчел,чтоприраспространениисувенирнойпродукциибанкпреследовалпредпринимательскуюцель(экономическуювыгоду) —привлечьвниманиексвоейдеятельностисостороны. Вданнойситуациипередачарекламно-сувенирнойпродукциибылаобусловленадляполучателясовершениемдействийпопользованиюуслугамибанкавб у льшемобъеме,чембезиспользованияэтойрекламнойпродукции. ПоэтомупередачарекламнойпродукциинемогларассматриватьсякакбезвозмезднаясделкаинеподлежалавключениювобъектобложенияНДС.

Согласно п. 2 ст. 423 ГК РФ безвозмездным признается такой договор, по которому одна сторона обязуется предоставить что-либо другой стороне без получения от нее платы или иного встречного предоставления. В данной ситуации имелось встречное предоставление – привлечение внимания к деятельности банка и обращение за его услугами.

Согласно подпункту 2 п. 1 ст. 146 НК РФ объектом налогообложения признается передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль.

В соответствии с подпунктом 28 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся следующие расходы налогоплательщика: расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, с учетом положений п. 4 ст. 264 НК РФ.

Согласноп. 4ст. 264НКРФкпрочимрасходам,связаннымспроизводствомиреализацией,относятсяследующиерасходыналогоплательщика:расходыналогоплательщиканаиныевидырекламы,неуказанныевабзацахвтором—четвертомп. 4ст. 264НКРФ,осуществленныеимвтечениеотчетного(налогового)периода,которыедляцелейналогообложенияпризнаютсявразмере,непревышающем1 %выручкиотреализации,определяемойвсоответствиисост. 249НКРФ.

Из вышеприведенного следует, что расходы по распространению рекламно-сувенирной продукции при проведении рекламных акций должны были признаваться расходами, которые принимались к вычету при исчислении налога на прибыль согласно п. 4 ст. 264 НК РФ как «иные виды рекламы».

Поэтому данная операция не признавалась объектом налогообложения, предусмотренным в п. 1 ст. 146 НК РФ.

Суд встал на сторону банка и отменил решение налогового органа.

(по материалам постановления ФАС Московского округа от 09. 11. 2006 по делу № КА-А40/10964-06)

Пример.

ОАО «Мобильные ТелеСистемы» в ходе рекламных кампаний 2003—2004 годов среди абонентов на безвозмездной основе распространяло сувенирную продукцию (ручки, кружки, зажигалки, брелоки и т. д. ), рекламные буклеты, брошюры, листовки, подарки.

Налоговый орган счел передачу рекламных материалов безвозмездной реализацией и доначислил обществу НДС со стоимости материалов, а также его оштрафовал.

Читать дальшеИнтервал:

Закладка: