П. Никаноров - Учет и налогообложение расходов на страхование работников

- Название:Учет и налогообложение расходов на страхование работников

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-248-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

П. Никаноров - Учет и налогообложение расходов на страхование работников краткое содержание

В издании анализируются положения действующего законодательства, касающиеся страхования работодателем своих сотрудников. Рассматриваются особенности заключения договоров обязательного страхования, а также договоров добровольного медицинского страхования, страхования жизни, пенсионного страхования (негосударственного пенсионного обеспечения). Особое внимание уделяется вопросам ведения бухгалтерского учета и налогообложения осуществляемых расходов.

Рассмотрены положения Федерального закона от 30.04.2008 № 56-ФЗ, определяющие обязанности сторон трудовых отношений в части дополнительного обеспечения пенсионных накоплений граждан, а также отраслевые особенности регулирования трудовых отношений в сфере страхования работников.

Учет и налогообложение расходов на страхование работников - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В отличие от ранее применявшихся правил в настоящее время для целей обложения налогом на прибыль расходы на выплату районных коэффициентов и надбавок за стаж работы могут приниматься не только в размерах, определенных централизованно законодательством Российской Федерации и бывшего СССР, но также в размерах, установленных субъектами Российской Федерации, местными органами власти, а также в размерах, установленных организацией и закрепленных в коллективном договоре между администрацией организации и трудовым коллективом или же непосредственно в трудовом договоре с работником. Данный вывод подтверждается постановлением Президиума ВАС РФ от 04.06.2002 № 8982/01.

Кроме того, как указано в письме Минфина России от 18.08.2005 № 03-03-04/1/173, до принятия соответствующих нормативных правовых актов в соответствии с ТК РФ действующими признаются постановление Совмина РСФСР от 04.02.1991 № 76 «О некоторых мерах по социально-экономическому развитию районов Севера» и изданные во исполнение этого постановления решения бывших Советов Министров республик, входящих в состав РСФСР, крайисполкомов, облисполкомов и исполкомов Советов народных депутатов автономных округов. Исходя из этого для целей налогообложения прибыли могут быть приняты также районные коэффициенты, установленные вышеуказанными органами власти в соответствии с постановлением Совмина РСФСР от 04.02.1991 № 76.

Надбавки, предусмотренные законодательством Российской Федерации за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями, признаются для целей налогообложении прибыли на основании п. 12 ст. 255 НК РФ. При этом в любом случае для целей обложения налогом на прибыль расходы по оплате районных коэффициентов и надбавок за стаж работы могут приниматься в размерах, не превышающих размеры коэффициентов и надбавок, которые установлены централизованно (см. письмо Минфина России от 01.04.2002 № 04-02-06/1/57).

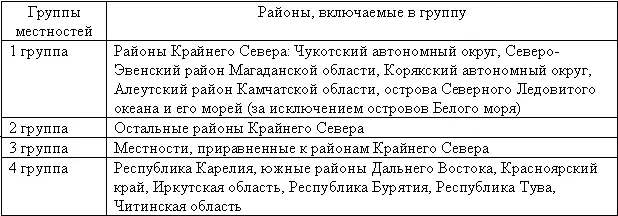

Процентная надбавка выражается в процентах к заработной плате и определяется в зависимости от возраста работника, группы местности, к которой отнесен тот или иной район (местность), и стажа работы. Для выплаты надбавки соответствующие местности классифицированы по четырем группам:

Лицам в возрасте 30 лет и более процентная надбавка устанавливается в следующем порядке:

в первой группе местностей – 10 % заработка по истечении первых шести месяцев работы с увеличением на 10 % за каждые последующие шесть месяцев работы до достижения 100 % заработка;

во второй группе местностей – 10 % заработка по истечении первых шести месяцев работы с увеличением на 10 % за каждые последующие шесть месяцев работы, а по достижении шестидесятипроцентной надбавки – 10 % заработка за каждый последующий год работы до достижения 80 % заработка;

в третьей группе местностей – 10 % заработка по истечении первого года работы с увеличением на 10 % за каждый последующий год работы до достижения 50 % заработка;

в четвертой группе местностей – 10 % заработка по истечении 1-го года работы с увеличением на 10 % за каждые последующие два года работы до достижения 30 % заработка.

Молодежи (лицам в возрасте до 30 лет, прожившим не менее одного года в районах Крайнего Севера и вступающим в трудовые отношения) процентные надбавки к заработной плате в соответствии с постановлением Совмина РСФСР от 22.10.1990 № 458 «Об упорядочении компенсаций гражданам, проживающим в районах Севера» устанавливаются в более льготном порядке:

в первой группе местностей – 20 % заработка по истечении первых шести месяцев работы с увеличением на 20 % за каждые последующие шесть месяцев работы, а по достижении шестидесятипроцентной надбавки – 10 % за каждые последующие 6 месяцев работы до достижения 100 % заработка;

во второй группе местностей – 20 % заработка по истечении первых шести месяцев работы с увеличением на 20 % за каждые последующие шесть месяцев работы, а по достижении шестидесятипроцентной надбавки – последние 20 % заработка за один год работы;

в третьей группе местностей – 10 % заработка за каждые шесть месяцев работы до достижения 50 % заработка;

в четвертой группе местностей – 10 % заработка за каждые шесть месяцев работы до достижения 30 % заработка.

В соответствии со ст. 314 ТК РФ порядок установления и исчисления трудового стажа, необходимого для получения гарантий и компенсаций для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, устанавливается Правительством РФ в соответствии с федеральным законом.

До принятия такого постановления Правительства РФ трудовой стаж, дающий право на получение процентных надбавок, определяется в соответствии с постановлением Правительства РФ от 07.10.1993 № 1012 «О порядке установления и исчисления трудового стажа для получения процентной надбавки к заработной плате лицам, работающим в районах Крайнего Севера, приравненных к ним местностях и в остальных районах Севера». При этом страховой стаж должен суммироваться по всем местам работы в районах, где была установлена выплата процентных надбавок за стаж работы независимо от сроков перерыва в работе и мотивов прекращения трудовых отношений, за исключением увольнения за виновные действия.

При переходе работника на работу в другой район или местность, где установлена выплата процентной надбавки за стаж работы, который имеет необходимый для получения этой надбавки стаж работы, перерасчет процентной надбавки к заработной плате производится пропорционально времени, проработанному в соответствующих районах Крайнего Севера, приравненных к ним местностях и в остальных районах, в порядке, установленном по новому месту работы работника.

Порядок перерасчета стажа работы и процентной надбавки при переходе работника на работу в другой район (местность), где установлена выплата процентной надбавки, регулируется разъяснением Минтруда России от 16.05.1994 № 7 «О порядке установления и исчисления трудового стажа для получения процентных надбавок к заработной плате лицам, работающим в районах Крайнего Севера, приравненных к ним местностях, в южных районах Дальнего Востока, Красноярского края, Иркутской и Читинской областей, Республики Бурятия, в Республике Хакасия», которое утверждено постановлением Минтруда России от 16.05.1994 № 37.

Расходы на оплату учебных отпусков. В соответствии с п. 13 ст. 255 НК РФ в уменьшение налоговой базы по налогу на прибыль принимаются расходы на оплату труда, сохраняемую согласно законодательству Российской Федерации на время учебных отпусков, предоставляемых работникам, а также расходы на оплату проезда к месту работы и обратно.

Читать дальшеИнтервал:

Закладка: