П. Никаноров - Учет и налогообложение расходов на страхование работников

- Название:Учет и налогообложение расходов на страхование работников

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-248-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

П. Никаноров - Учет и налогообложение расходов на страхование работников краткое содержание

В издании анализируются положения действующего законодательства, касающиеся страхования работодателем своих сотрудников. Рассматриваются особенности заключения договоров обязательного страхования, а также договоров добровольного медицинского страхования, страхования жизни, пенсионного страхования (негосударственного пенсионного обеспечения). Особое внимание уделяется вопросам ведения бухгалтерского учета и налогообложения осуществляемых расходов.

Рассмотрены положения Федерального закона от 30.04.2008 № 56-ФЗ, определяющие обязанности сторон трудовых отношений в части дополнительного обеспечения пенсионных накоплений граждан, а также отраслевые особенности регулирования трудовых отношений в сфере страхования работников.

Учет и налогообложение расходов на страхование работников - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– на угольные компании;

– на военизированные аварийно-спасательные части (ВАСЧ);

– на средние технические (специальные) учебные заведения, готовящие кадры для угольной и сланцевой промышленности, угольного машиностроения и шахтного строительства;

– на иные организации независимо от их организационно-правовых форм и видов собственности, осуществляющие деятельность в угольной промышленности.

5.6. Железнодорожный транспорт

В системе ОАО «Российские железные дороги» (ОАО «РЖД») применению подлежит Положение о негосударственном пенсионном обеспечении работников открытого акционерного общества «Российские железные дороги», утвержденное распоряжением ОАО «РЖД» от 28.12.2006 № 2580р (деле – Положение № 2580р).

Данное Положение определяет условия возникновения и порядок реализации права работников ОАО «РЖД» на корпоративную пенсию.

Так, определено, что негосударственное пенсионное обеспечение работников ОАО «РЖД» осуществляется некоммерческой организацией «Негосударственный пенсионный фонд “Благосостояние”». При этом ОАО «РЖД» выступает гарантом негосударственного пенсионного обеспечения работников в части финансирования корпоративных пенсий до их назначения, а Негосударственный пенсионный фонд «Благосостояние» – в части выплаты назначенных корпоративных пенсий.

Основными принципами организации и функционирования корпоративной системы негосударственного пенсионного обеспечения в системе ОАО «РЖД» являются:

– обеспечение зависимости размера корпоративной пенсии от результатов труда работника;

– обеспечение единого подхода к оценке права работника на установление корпоративной пенсии, исчислению ее размера и порядку выплаты;

– участие работника в корпоративной системе негосударственного пенсионного обеспечения на добровольных началах;

– паритетное (равное) участие ОАО «РЖД» и участника-вкладчика в финансировании его будущей корпоративной пенсии. Для участника-вкладчика до 1967 года рождения доля участия ОАО «РЖД» в финансировании корпоративной пенсии может превышать долю участия его самого;

– персонификация начисления и уплаты пенсионных взносов ОАО «РЖД» в пользу работника ОАО «РЖД»;

– раздельный учет пенсионных взносов ОАО «РЖД» и участника-вкладчика;

– полное финансовое обеспечение назначаемой корпоративной пенсии;

– признание ОАО «РЖД» перед участником-вкладчиком, имеющим право на корпоративную пенсию, своих обязательств по финансированию корпоративной пенсии в размере, определяемом в соответствии с Положением № 2580р.

ОАО «РЖД» уплачивает пенсионные взносы в пользу участников-вкладчиков в соответствии с пенсионным договором в следующем порядке:

– согласно принципу паритетного (равного) финансирования негосударственного пенсионного обеспечения ОАО «РЖД» ежемесячно уплачивает пенсионные взносы в пользу каждого участника-вкладчика, вносящего пенсионные взносы в свою пользу (паритетные взносы), до установления ему корпоративной пенсии;

– единовременно или частями ОАО «РЖД» уплачивает в пользу участника-вкладчика до 1967 года рождения пенсионные взносы для обеспечения выплаты корпоративной пенсии (дополнительные пенсионные взносы). При этом дополнительные пенсионные взносы в пользу участника-вкладчика до 1967 года рождения ОАО «РЖД» уплачивает при условии, если суммарная величина пенсионных взносов участника-вкладчика в свою пользу и паритетных пенсионных взносов ОАО «РЖД» не обеспечивает выплату корпоративной пенсии участнику-вкладчику в размере, предусмотренном Положением № 2580р.

Что же касается работника (участника-вкладчика), то он уплачивает пенсионные взносы в соответствии с пенсионным договором по одному из следующих вариантов пенсионной схемы:

– страховой вариант, не предусматривающий выплату благоприобретателю денежных средств или переход к нему признанных фондом пенсионных обязательств по пенсионному договору;

– сберегательный вариант, предусматривающий выплату благоприобретателю денежных средств или переход к нему признанных фондом пенсионных обязательств по пенсионному договору;

– сберегательно-страховой вариант, предусматривающий до даты назначения участнику-вкладчику корпоративной пенсии выплату благоприобретателю денежных средств или переход к нему признанных фондом пенсионных обязательств по пенсионному договору;

– страхово-сберегательный вариант, предусматривающий после даты назначения участнику-вкладчику корпоративной пенсии выплату благоприобретателю денежных средств или переход к нему признанных фондом пенсионных обязательств по пенсионному договору.

Участник-вкладчик вправе не более одного раза в год до момента обращения за назначением корпоративной пенсии поменять вариант пенсионной схемы.

Размер пенсионного взноса участника-вкладчика определяется бухгалтерией соответствующего структурного подразделения ОАО «РЖД» исходя из заработной платы за истекший месяц, тарифа пенсионных взносов, установленного с учетом возраста участника-вкладчика на момент его вступления в корпоративную систему НПО, и выбранного варианта пенсионной схемы.

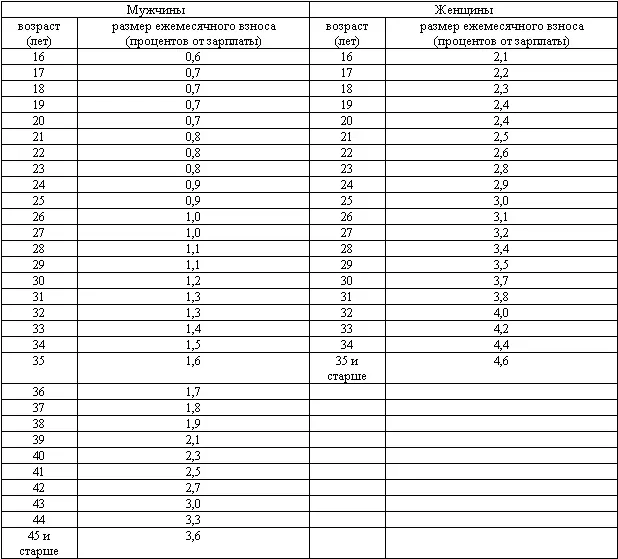

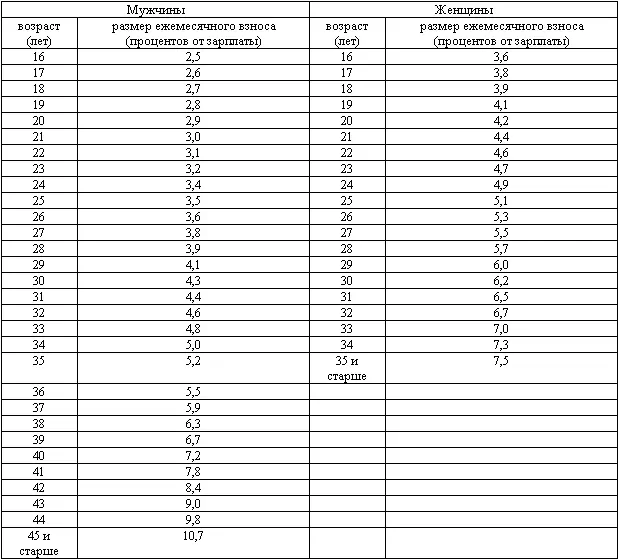

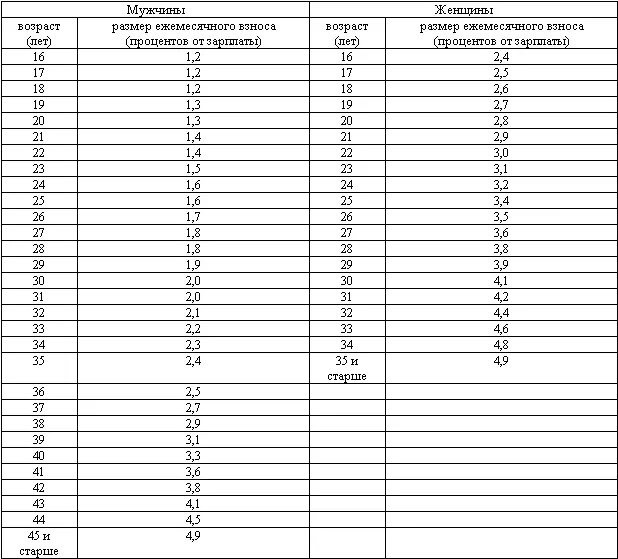

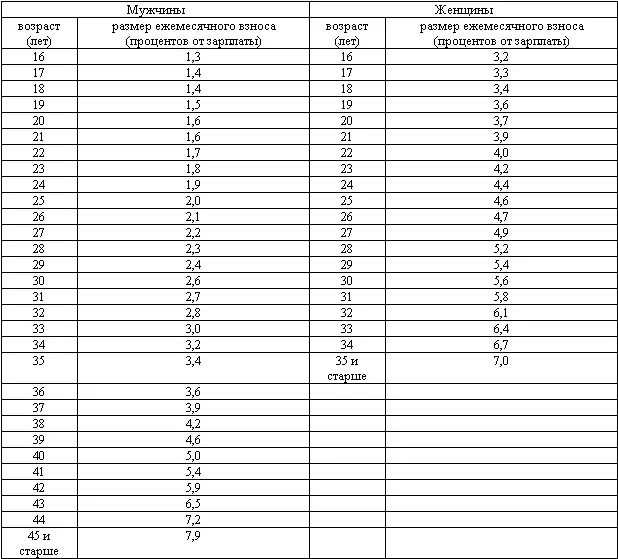

При этом определены следующие тарифы взносов:

– по страховому варианту пенсионной схемы:

– по сберегательному варианту пенсионной схемы:

– по сберегательно-страховому варианту пенсионной схемы:

– по страхово-сберегательному варианту пенсионной схемы:

Независимо от варианта пенсионной схемы, выбранного участником-вкладчиком, ОАО «РЖД» уплачивает согласно принципу паритетного участия в Негосударственный пенсионный фонд «Благосостояние» паритетный пенсионный взнос в пользу участника-вкладчика в размере, рассчитанном по тарифам для страхового варианта пенсионной схемы, исходя из заработной платы участника-вкладчика.

При этом датой признания ОАО «РЖД» своих обязательств по паритетному финансированию корпоративных пенсий перед работниками, ставшими участниками-вкладчиками, является дата начисления им заработной платы после их вступления в корпоративную систему негосударственного пенсионного обеспечения. Величина признанных ОАО «РЖД» обязательств по паритетному финансированию перед участником-вкладчиком, имеющим страховой стаж не менее пяти лет, не может быть пересмотрена в меньшую сторону, за исключением случаев, когда она определена ошибочно.

Читать дальшеИнтервал:

Закладка: