Л. Сотникова - Изменение учетной политики и оценочных значений

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Изменение учетной политики и оценочных значений краткое содержание

В данном издании раскрывается экономическая сущность последствий внесения изменений в учетную политику организации, а также изменений оценочных значений, представлены принципы их отражения в бухгалтерском и налоговом учете.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Согласно п. 20 ПБУ 1/98 изменение учетной политики вызывает необходимость соблюдения требований по формированию бухгалтерской отчетности, в частности отражению в ней существенных изменений вступительных остатков.

С 1 января 2008 года более не пересчитываются суммы полученных и выданных авансов и предварительной оплаты, задатков, выраженных в иностранной валюте. Поэтому курсовые разницы, образовавшиеся в связи с пересчетом до 1 января 2008 года полученных и выданных авансов, должны быть отнесены на счет 84.

При составлении бухгалтерской отчетности за I квартал 2008 года величина этих разниц должна была быть учтена во вступительном балансе на начало отчетного года.

Пример.

По состоянию на 1 января 2008 года у организации А по кредиту счета 62 учтена задолженность перед организацией Б за полученный от нее аванс в сумме 30 000 долл. США. Курс доллара на дату перечисления аванса на 29 сентября 2007 года составил 24,9493 руб./долл. США. С 29 сентября 2007 года по 31 декабря 2007 года (курс Банка России – 24,5462 руб./долл. США) на счет 91 была отнесена сумма курсовой разницы, составившая 12 093 руб. [30 000 долл. США x (24,5462 руб./долл. США – 24,9493 руб./долл. США)] как превышение доходов над расходами.

Сумма кредиторской задолженности на дату получения аванса составила 748 479 руб. (30 000 долл. США x 24,9493 руб./долл. США), а на 31 декабря 2007 года – 736 386 руб. (30 000 долл. США x 24,5462 руб./долл. США).

В межбалансовый период сумма кредиторской задолженности должна была быть увеличена на сумму 12 093 руб.

В учете организации 31 декабря 2007 года (но после сдачи бухгалтерской отчетности за 2007 год) должна была быть оформлена следующая проводка:

Д-т 84 К-т 62 – 12 093 руб. – скорректирована сумма полученного аванса, выраженного в иностранной валюте.

При этом произошло не что иное, как изменение вступительного остатка по статье «Нераспределенная прибыль (непокрытый убыток)», источником формирования которого может быть только чистая прибыль (убыток) отчетного года (списываемое на счет 84 сальдо счета 99 при ежегодной реформации баланса). Остальные возможные корреспонденции – со счетами учета капитала – 82 «Резервный капитал», 83 «Добавочный капитал», 80 «Уставный капитал» или счетами расчетов – 75 «Расчеты с учредителями».

Продемонстрируем, как должны оформляться данные корректировки на отражение кредиторской задолженности в иностранной валюте, образовавшейся до 1 января 2008 года, в формах бухгалтерской отчетности.

Рабочим планом счетов к счету 62 предусмотрен субсчет 62-АП (субсчет «Авансы полученные»).

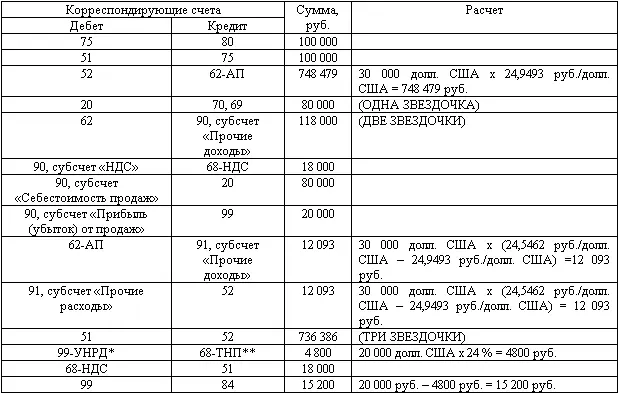

Корреспонденция счетов и расчет показателей деятельности организации за 2007 год

* 99-УНРД – счет 99, субсчет «Условный налоговый расход (доход)»;

** 68-ТНП – счет 68, субсчет «Текущий налог на прибыль».

(ОДНА ЗВЕЗДОЧКА – в данном примере не рассматриваются бухгалтерские записи по начислению налога на доходы физических лиц).

(ДВЕ ЗВЕЗДОЧКИ – продажа товаров осуществляется организацией с 25%-й наценкой).

(ТРИ ЗВЕЗДОЧКИ – в данном примере не учитывается финансовый результат от продажи иностранной валюты).

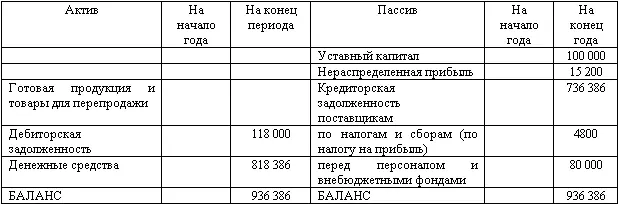

За 2007 год на основе вышепредставленных операций была составлена бухгалтерская (финансовая) отчетность, в том числе Бухгалтерский баланс, Отчет о прибылях и убытках и Отчет об изменениях капитала.

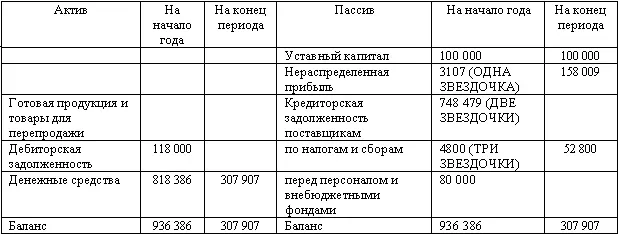

Бухгалтерский баланс на 31 декабря 2007 г.

(руб.)

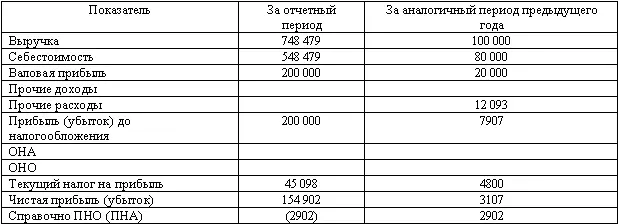

Отчет о прибылях и убытках за 2007 г.

* ОНА – отложенный налоговый актив;

** ОНО – отложенное налоговое обязательство.

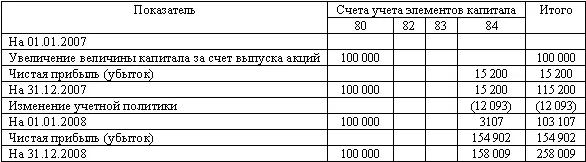

Отчет об изменениях капитала за 2007 г.

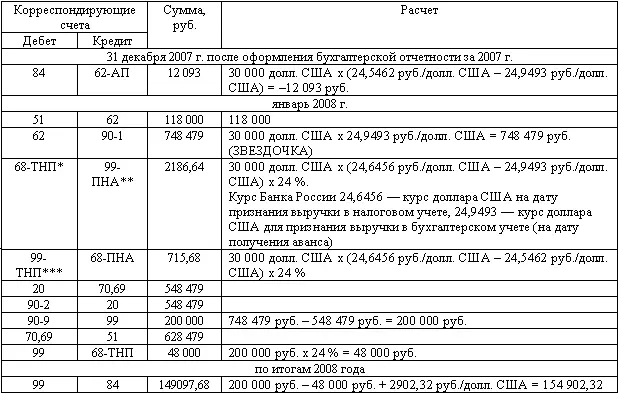

Бухгалтерские записи и расчет показателей деятельности организации за 2008 год представлены ниже.

Бухгалтерские записи и расчет показателей деятельности организации за 2008 г.

* 68-ТНП, счет 68, субсчет «Текущий налог на прибыль»;

** 99-ПНА, счет 99, субсчет «Постоянные налоговые активы».

*** 99-ТНП, счет 99, субсчет «Текущий налог на прибыль».

(ЗВЕЗДОЧКА – услуги оказаны не на территории Российской Федерации, НДС не облагаются).

За 2008 год на основе представленных операций была составлена бухгалтерская (финансовая) отчетность, в том числе Бухгалтерский баланс, Отчет о прибылях и убытках и Отчет об изменениях капитала.

Бухгалтерский баланс на 31 декабря 2008 г.

(руб.)

(ОДНА ЗВЕЗДОЧКА – 15 200 руб. – 12 093 руб. = 3107 руб.)

(ДВЕ ЗВЕЗДОЧКИ – 736 386 руб. + 12 093 руб. = 748 479 руб.)

Отчет о прибылях и убытках за 2008 г.

(руб.)

Отчет об изменениях капитала за 2008 г.

(руб.)

В связи с отменой необходимости пересчета сумм полученных и выданных авансов, выраженных в иностранной валюте, организация больше не производит пересчет величины дебиторской и кредиторской задолженности, выраженной в иностранной валюте и подлежащей оплате в рублях на 31 декабря 2007 года исходя из курса иностранной валюты на этот день, что необходимо для получения сопоставимых остатков на 31 декабря 2007 года и соответственно на 1 января 2008 года.

Таким образом, в результате пересчета показателей отчетности, выполненного отдельно до 2008 года и за 2008 год, получены сопоставимые показатели за два года, что и требует п. 20 ПБУ 1/98.

Кроме того, порядок сверки сумм, полученных в результате пересчета, отразил взаимосвязь статей Бухгалтерского баланса, Отчета о прибылях и убытках и Отчета об изменениях капитала, то есть продемонстрировал балансовый метод формирования показателей бухгалтерской (финансовой) отчетности.

Для проверки правильности представленных в отчетности финансовых результатов для целей бухгалтерского учета сделаем следующий расчет:

выручка от продаж за 2007 – 2008 годы (без НДС) – 848 479 руб. (118 000 руб. – 18 000 руб. + 748 479 руб.);

себестоимость услуг – 628 479 руб. (80 000 руб. + 548 479 руб.);

прочие расходы (от переоценки иностранной валюты на счете) – 12 093 руб.

Итого: прибыль составляет 207 907 руб. (848 479 руб. – 628 479 руб. – 12 093 руб.).

Текущий налог на прибыль – 49 898 руб. (207 907 руб. x 24 %).

Читать дальшеИнтервал:

Закладка: