Л. Сотникова - Изменение учетной политики и оценочных значений

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Изменение учетной политики и оценочных значений краткое содержание

В данном издании раскрывается экономическая сущность последствий внесения изменений в учетную политику организации, а также изменений оценочных значений, представлены принципы их отражения в бухгалтерском и налоговом учете.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В соответствии с п. 21 ПБУ 18/02 при отсутствии постоянных разниц, вычитаемых временных разниц и налогооблагаемых временных разниц, которые влекут возникновение постоянных налоговых обязательств (активов), отложенных налоговых активов и отложенных налоговых обязательств, условный расход по налогу на прибыль равен текущему налогу на прибыль (текущему налоговому убытку).

Таким образом, начиная с 1 января 2008 года ПБУ 18/02 более не предусматривает понятия «условный доход по налогу на прибыль».

Второй способ определения величины текущего налога на прибыль, предусмотренный п. 22 ПБУ 18/02, начиная с 1 января 2008 года устанавливает величину текущего налога на прибыль на основе налоговой декларации по налогу на прибыль. При этом величина текущего налога на прибыль соответствует сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

При данном способе начисление текущего налога на прибыль, указанного в налоговой декларации за налоговый период, оформляется проводкой:

Д-т 99, субсчет «Текущий налог на прибыль», К-т 68, субсчет «Текущий налог на прибыль», – начислен текущий налог на прибыль.

Чистая прибыль организации за отчетный период (или убыток) определяется как показатель прибыли (убытка) до налогообложения, увеличенный на сумму разницы между оборотом по дебету счета 09 и кредитом счета 68 за отчетный период и оборотом по дебету счета 68 и кредиту счета 09 за отчетный период (она может иметь отрицательный знак), уменьшенный на сумму разницы между оборотом по дебету счета 68 за отчетный период и кредиту счета 77 и оборотом по дебету счета 77 и кредитом счета 68 за отчетный период (она также может иметь отрицательный знак), уменьшенный на сумму текущего налога на прибыль.

Таким образом, воспользовавшись кодами строк формы № 2 «Отчет о прибылях и убытках», чистая прибыль (убыток) рассчитывается по формуле:

стр. 140 + стр. 141 – стр. 142 – стр. 150 = стр. 190.

Ниже представлены четыре варианта заполнения строк формы № 2 в случае, если организация имеет:

– прибыль по данным бухгалтерского учета и текущую налоговую прибыль (вариант 1). Бухгалтерские записи при применении организацией первого способа определения текущего налога на прибыль представлены в таблице на стр. 191, при применении второго способа определения текущего налога на прибыль – в таблице на стр. 193;

– бухгалтерскую прибыль и текущий налоговый убыток (вариант 2). Бухгалтерские записи при применении организацией первого способа определения текущего налога на прибыль представлены в таблице на стр. 195, при применении второго способа определения текущего налога на прибыль – в таблице на стр. 198;

– бухгалтерский убыток и текущий налоговый убыток (вариант 3). Бухгалтерские записи при применении организацией первого способа определения текущего налога на прибыль представлены в таблице на стр. 199, при применении второго способа определения текущего налога на прибыль – в таблице на стр. 202;

– бухгалтерский убыток и текущую налоговую прибыль (вариант 4). Бухгалтерские записи при применении организацией первого способа определения текущего налога на прибыль представлены в таблице на стр. 203, при применении второго способа определения текущего налога на прибыль – в таблице на стр. 206.

Пример.

Бухгалтерская прибыль за отчетный период составила 100 000 тыс. руб., налоговая прибыль за налоговый период равнялась 150 тыс. руб.

Бухгалтерские записи при применении организацией первого способа определения текущего налога на прибыль представлены ниже.

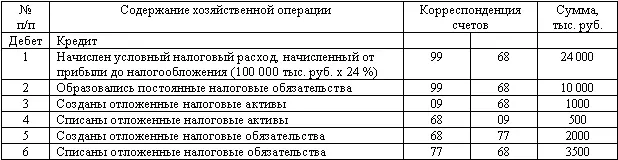

Текущий налог на прибыль равен налогу на прибыль для целей налогообложения – 36 000 тыс. руб., определяемому исходя из величины условного расхода – 24 000 тыс. руб., скорректированной на суммы постоянного налогового обязательства – 10 000 тыс. руб., отложенного налогового актива (1000 тыс. руб. – 500 тыс. руб. = 500 тыс. руб.) и отложенного налогового обязательства отчетного периода (2000 тыс. руб. – 3500 тыс. руб. = –1500 тыс. руб.).

Организация имеет бухгалтерскую прибыль и налоговую прибыль (вариант 1) и применяет первый способ определения величины текущего налога на прибыль

Для демонстрации второго способа определения текущего налога на прибыль нам потребуется помимо сведений о том, что бухгалтерская прибыль за отчетный период составила 100 000 тыс. руб., а налоговая прибыль за налоговый период – 150 000 тыс. руб., дополнительно следующая информация: сумма расходов, не признаваемых налоговыми расходами, составила 41 667 тыс. руб. Остаток по дебету счета 09 на начало 2008 года составил 300 тыс. руб., остаток по кредиту счета 77 на начало 2008 года – 1500 тыс. руб.

Порядок расчета должен быть следующим:

1) прибыль по данным бухгалтерского учета в сумме 100 000 тыс. руб. увеличивается на сумму постоянных разниц 41 667 тыс. руб. (так как в данном случае это расходы, не принимаемые для целей налогообложения прибыли), что составит 141 667 тыс. руб.;

2) налог на прибыль, исчисленный от суммы бухгалтерской прибыли, скорректированной на величину постоянных разниц, составит 34 000 тыс. руб. (141 667 тыс. руб. x 24 %) (для краткости назовем полученную величину бухгалтерским налогом на прибыль);

3) исходя из расчетов, сделанных в п. 1 и 2 данного расчета, сумма чистой прибыли составит 66 000 тыс. руб. (100 000 тыс. руб. – 34 000 тыс. руб.);

4) прибыль по данным налогового учета в сумме 150 000 тыс. руб. умножается на ставку налога на прибыль – 36 000 тыс. руб. (150 000 тыс. руб. x 24 %). Данная сумма представляет собой величину текущего налога на прибыль;

5) сравнение величин, полученных в п. 2 и 4 данного расчета, показывает, что величина бухгалтерского налога на прибыль (34 000 тыс. руб.) меньше текущего налога на прибыль (36 000 тыс. руб.) на 2000 тыс. руб. Именно данная величина должна быть начислена по кредиту счета 99 для того, чтобы итоговое сальдо по счету 99 (чистая прибыль) составило 66 000 тыс. руб. [100 000 тыс. руб. – 36 000 тыс. руб. (текущий налог на прибыль) + 2000 тыс. руб. (разница между бухгалтерским и текущим налогом на прибыль)];

6) для того чтобы определить, как именно следует квалифицировать разницу, полученную в п. 5: как формирование (увеличение) отложенного налогового актива или как списание (уменьшение) отложенного налогового обязательства, а может быть и то, и другое, – необходимо проанализировать сформированные по состоянию на 1 января 2008 года вступительные остатки по счетам 09 и 77. В данном случае сальдо по счету 77 по состоянию на 1 января 2008 года составило 1500 тыс. руб. Оно должно быть списано полностью бухгалтерской записью по дебету счета 77 и кредиту счета 99. Оставшиеся 500 тыс. руб. (2000 тыс. руб. – 1500 тыс. руб.) должны быть отнесены на увеличение отложенных налоговых активов бухгалтерской записью по дебету счета 09 и кредиту счета 99.

Читать дальшеИнтервал:

Закладка: