Л. Сотникова - Изменение учетной политики и оценочных значений

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Л. Сотникова - Изменение учетной политики и оценочных значений краткое содержание

В данном издании раскрывается экономическая сущность последствий внесения изменений в учетную политику организации, а также изменений оценочных значений, представлены принципы их отражения в бухгалтерском и налоговом учете.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

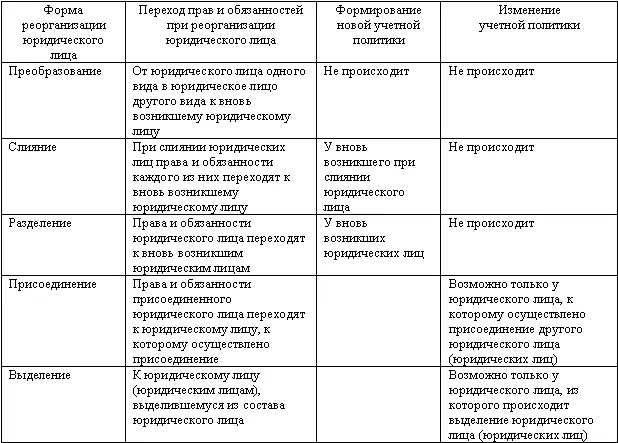

1. Внесение изменений в учетную политику в связи с реорганизацией организации.

В связи с реорганизацией юридического лица в учетную политику вносятся изменения, и соответственно должны корректироваться определенные статьи бухгалтерской отчетности.

В соответствии со ст. 57 ГК РФ реорганизация юридического лица может происходить в форме слияния, присоединения, разделения, выделения и преобразования. Однако реорганизация только в некоторых случаях может стать основанием для изменения действующей учетной политики юридического лица. Так, при реорганизации юридического лица в форме преобразования меняется его организационно-правовая форма, однако смена формы ООО на ЗАО или наоборот (при отсутствии каких-либо иных существенных условий в деятельности организации) не может стать основной причиной изменения учетной политики.

При такой форме реорганизации, как разделение, права и обязанности юридического лица переходят к вновь возникшим юридическим лицам. Реорганизованное в порядке разделения юридическое лицо перестает существовать, и его учетная политика измениться уже не может. Вновь возникшие при разделении юридические лица формируют свою новую учетную политику в порядке и в сроки, установленные п. 10 ПБУ 1/98.

При такой форме реорганизации юридических лиц, как слияние, права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом. Реорганизованные в порядке слияния юридические лица перестают существовать, и их учетные политики уже не могут измениться. Вновь созданное при слиянии юридическое лицо формирует свою учетную политику в порядке и в сроки, установленные п. 10 ПБУ 1/98.

Таким образом, изменение учетной политики в связи с реорганизацией возможно только в случае реорганизации в форме присоединения юридического лица к другому. К этому (другому) юридическому лицу переходят права и обязанности присоединенного юридического лица. Присоединившееся юридическое лицо перестает существовать, а юридическое лицо, к которому осуществлено присоединение, может изменить свою учетную политику, так как после реорганизации могут существенно поменяться масштабы его деятельности, виды деятельности, сегменты бизнеса и иные аспекты его деятельности.

При выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица. Однако выделившееся (выделившиеся) юридическое лицо (юридические лица) разрабатывает(ют) новую учетную политику. Выделение же этих юридических лиц может стать основанием для изменения учетной политики только у организации, из которой выделено юридическое лицо (выделены другие юридические лица).

После выделения из юридического лица одного или нескольких юридических лиц это юридическое лицо может изменить свою учетную политику, так как после реорганизации у него могут существенно поменяться масштабы его деятельности; виды деятельности; сегменты бизнеса и иные аспекты.

Перечень случаев, в которых при реорганизации юридических лиц может произойти изменение учетной политики какого-либо из реорганизуемых юридических лиц, представлен в табл. 16.

Организация должна обосновать изменение учетной политики следующими документами:

– решением юридического лица о реорганизации в форме выделения или присоединения;

– протоколом (протоколами) заседаний совета директоров (иных органов управления), на которых приняты организационные решения, связанные с необходимостью и последствиями реорганизации;

– учетной политикой организации до ее реорганизации;

– учетной политикой организации после реорганизации;

– обоснованием изменений учетной политики и взаимосвязи этих изменений с последствиями реорганизации.

Таблица 16

Изменения учетной политики юридических лиц при их реорганизации

2. Внесение изменений в учетную политику в связи со сменой собственников организации.

В связи со сменой собственников в учетную политику с высокой степенью вероятности вносятся изменения.

Новые собственники (акционеры, владельцы долей в уставном капитале), как правило, требуют от организаций, акции (доли в уставном капитале) которых они приобрели (получили каким-либо иным способом), изменить учетную политику, особенно в случае, если такое приобретение осуществлено с целью формирования группы взаимосвязанных организаций, которая обязана составлять консолидированную бухгалтерскую отчетность.

Консолидированная отчетность должна быть составлена на основе единой учетной политики [31]. Таким образом, учетная политика организации приводится в большинстве случаев в соответствие с учетной политикой группы взаимосвязанных организаций.

Обоснованием изменения учетной политики на данном основании являются следующие документы:

– выписка из реестра акционеров организации;

– учетная политика, предлагаемая новыми собственниками;

– анализ содержания учетной политики, предлагаемой новыми собственниками, на соответствие учетной политике организации;

– протоколы заседаний совета директоров (иных органов управления) организации, содержащие указания нового собственника на необходимость изменения учетной политики путем ее приведения в соответствие с учетной политикой юридического лица – нового собственника или учетной политикой группы взаимосвязанных организаций.

3. Внесение изменений в учетную политику в связи с изменением видов деятельности.

В связи с изменением видов деятельности организации может потребоваться внесение изменений в учетную политику.

Обоснованием необходимости внесения изменений могут быть следующие документы:

– протоколы заседаний совета директоров (иных органов управления) организации, содержащие принятые решения об изменении видов деятельности;

– принятые решения об изменении учетной политики в связи с данным решением.

4. Внесение изменений в учетной политику в связи с изменением режима налогообложения.

Изменение режима налогообложения организации может потребовать внесения изменений в учетную политику.

Обоснованием изменений учетной политики в данном случае должны были быть следующие документы:

– НК РФ;

– учетная политика организации и те ее положения, которые требуют изменения в связи с изменением режима налогообложения.

3. Изменение оценочных значений

3.1. Отражение в бухгалтерском учете и бухгалтерской (финансовой) отчетности изменений оценочных значений в соответствии с МСФО

Интервал:

Закладка: