Раиса Рябова - Учет и налогообложение ценных бумаг и долей

- Название:Учет и налогообложение ценных бумаг и долей

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-245-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Раиса Рябова - Учет и налогообложение ценных бумаг и долей краткое содержание

В издании рассмотрены вопросы формирования и увеличения уставного капитала, инвестиционной деятельности в форме вложений в ценные бумаги и привлечения заемных средств под собственные векселя.

На многочисленных примерах представлены варианты бухгалтерского и налогового учета операций с ценными бумагами у инвесторов, эмитентов и векселедателей.

Приведены возможные варианты бухгалтерского учета сделок РЕПО.

Широко представлена арбитражная практика разрешения налоговых споров, связанных с налогообложением сделок с ценными бумагами.

Учет и налогообложение ценных бумаг и долей - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Однако начало начисления дохода в виде дисконта и в виде процента не совпадает. Дисконт распределяется равномерно в течение предельного срока обращения, а процент начисляется с даты «не ранее».

Кроме того, учетной политикой предусмотрено следующее.

По процентным векселям, приобретенным у векселедателя, сумма процентов, начисленная исходя из ставки, указанной в векселе как на конец отчетного периода, так и при погашении векселя, учитывается на счете 91 на отдельном субсчете «Проценты к получению».

Положительная разница между номинальной стоимостью и ценой приобретения учитывается:

– вариант 1: на конец отчетного периода – в составе процентов к получению, а при погашении – в составе дохода от выбытия векселя;

– вариант 2: и на конец отчетного периода, и при погашении векселя – в составе процентов к получению (по аналогии с учетом у векселедателя).

31.03.2008:

– часть дисконта включается в состав прочих расходов:

Дт 76 Кт 91,субсчет «Проценты к получению», – 4,48 тыс. руб. (30 тыс. руб.: 395 дн. × 59 дн.);

– начисляются проценты и включаются в состав прочих расходов:

Дт 76 Кт 91,субсчет «Проценты к получению», – 8,22 тыс. руб. (1000 тыс. руб. × 10 %: 365 дн. × 30 дн.: 100 %);

– общая сумма дохода списывается на счет прибылей и убытков:

Дт 91 Кт 99– 12,7 тыс. руб.

30.04.2008 вексель предъявлен к погашению.

Вариант 1:

– начисляются проценты с 1 по 30 апреля включительно:

Дт 76 Кт 91,субсчет «Проценты к получению», – 8,22 тыс. руб. (1000 тыс. руб. × 10 %: 365 дн. × 30 дн.: 100 %);

– проценты к получению относятся на счет прибылей и убытков:

Дт 91,субсчет «Проценты к получению», Кт 99– 8,22 тыс. руб.;

– отражается доход от погашения векселя:

Дт 76 Кт 91 (90)– 1000 тыс. руб.;

– отражается списание стоимости приобретения векселя:

Дт 91 (90) Кт 58– 970 тыс. руб.;

– списывается результат от выбытия (без процентов):

Дт 91 Кт 99– 30 тыс. руб.;

– часть положительной разницы между номинальной стоимостью и ценой приобретения векселя, учтенная в I квартале в составе процентов к получению, относится на прочие расходы и соответственно на счет прибылей и убытков:

Дт 91,субсчет «Проценты к уплате», Кт 76– 4,48 тыс. руб.;

Дт 99 Кт 91,субсчет «Проценты к уплате», – 4,48 тыс. руб.;

– получены денежные средства по векселю:

Дт 51 Кт 76– 1016,44 тыс. руб.

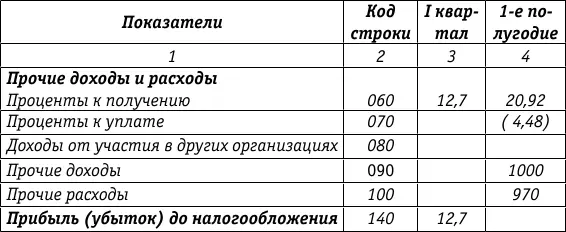

Заполняем форму № 2 для варианта 1.

Отчет о прибылях и убытках

Форма № 2(фрагмент) (тыс. руб.)

Вариант 2:

– начисляются проценты с 1 по 30 апреля включительно:

Дт 76 Кт 91,субсчет «Проценты к получению», – 8,22 тыс. руб. (1000 тыс. руб. × 10 %: 365 дн. × 30 дн.: 100 %);

– начисляется оставшаяся часть дисконта:

Дт 76 Кт 91,субсчет «Проценты к получению», – 25,52 тыс. руб.;

– проценты к получению относятся на счет прибылей и убытков:

Дт 91,субсчет «Проценты к получению, Кт 99– 33,74 тыс. руб.;

– отражается доход от погашения векселя в размере номинальной стоимости:

Дт 76 Кт 91 (90)– 1000 тыс. руб.;

– отражается списание стоимости приобретения векселя:

Дт 91 (90) Кт 58– 970 тыс. руб.;

– списывается результат от выбытия (без процентов):

Дт 91 Кт 99– 30 тыс. руб.;

– положительная разница между номинальной стоимостью и ценой приобретения векселя, учтенная в составе процентов к получению и в составе доходов от выбытия, относится на прочие расходы и соответственно на счет прибылей и убытков:

Дт 91,субсчет «Проценты к уплате», Кт 76– 30 тыс. руб.;

Дт 99 Кт 91,субсчет «Проценты к уплате» – 30 тыс. руб.;

– получены денежные средства по векселю:

Дт 51 Кт 76– 1016,44 тыс. руб.

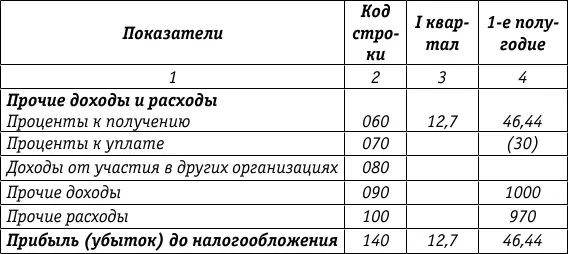

Заполняем форму № 2 для варианта 2.

Отчет о прибылях и убытках

Форма № 2(фрагмент) (тыс. руб.)

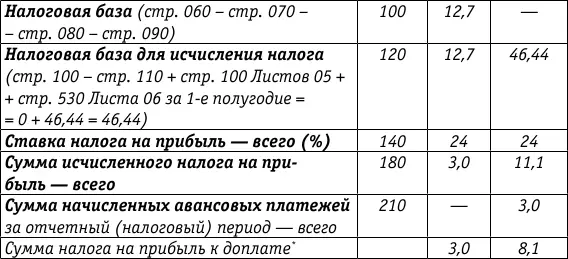

Заполняем Листы 02 и 05 налоговой декларации по налогу на прибыль.

Лист 02(фрагмент)

Расчет налога на прибыль организаций (тыс. руб.) [8]

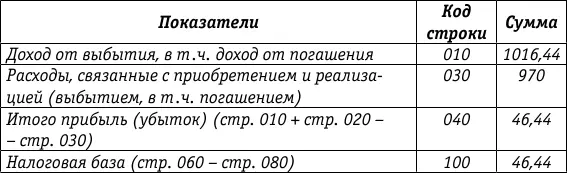

Лист 05(фрагмент)

Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отраженных в Приложении 3 к Листу 02) (тыс. руб.)

В вышеприведенных примерах доход, полученный при выбытии векселя, превышал сумму дохода, ранее начисленного в бухгалтерском учете.

Независимо от применяемой методики начисления процентов и последующих корректировок (или без последующих корректировок) в примерах выдержано основное условие: отсутствовала неопределенность в получении дохода. Это было подтверждено и при выбытии векселя.

Рассмотрим еще один пример, когда заявленное при начислении дохода отсутствие неопределенности в его получении впо

следствии не подтверждается. Данное обстоятельство ставит под сомнение обоснованность учетной политики, особенно когда доход приходится на один отчетный год, а корректировка на сумму ранее учтенного дохода в связи с выбытием векселя – на другой.

Пример.

Организация приобрела на вторичном рынке беспроцентный вексель номинальной стоимостью 1000 тыс. руб. за 970 тыс. руб. в октябре

2007 года. В отчетности за 2007 год был признан доход в части превышения номинальной стоимости над ценой приобретения в сумме 20 тыс. руб. В I квартале 2008 года до срока предъявления к платежу вексель был продан (или передан в качестве средства платежа) за 960 тыс. руб.

В бухгалтерском учете были оформлены следующие проводки:

2007 год:

В бухгалтерском учете были сделаны записи:

приобретение векселя по цене приобретения:

Дт 58 Кт 51 (76)– 970 тыс. руб.;

начисление дохода:

Дт 76 Кт 91,субсчет «Проценты к получению», – 20 тыс. руб.;

доход списан на счет прибылей и убытков:

Дт 91 Кт 99– 20 тыс. руб.

Читать дальшеИнтервал:

Закладка: