Раиса Рябова - Учет и налогообложение ценных бумаг и долей

- Название:Учет и налогообложение ценных бумаг и долей

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-245-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Раиса Рябова - Учет и налогообложение ценных бумаг и долей краткое содержание

В издании рассмотрены вопросы формирования и увеличения уставного капитала, инвестиционной деятельности в форме вложений в ценные бумаги и привлечения заемных средств под собственные векселя.

На многочисленных примерах представлены варианты бухгалтерского и налогового учета операций с ценными бумагами у инвесторов, эмитентов и векселедателей.

Приведены возможные варианты бухгалтерского учета сделок РЕПО.

Широко представлена арбитражная практика разрешения налоговых споров, связанных с налогообложением сделок с ценными бумагами.

Учет и налогообложение ценных бумаг и долей - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

6.2.3. Открытие и закрытие короткой позиции

Покупатель ценных бумаг по первой части РЕПО вправе продать эти ценные бумаги в течение срока сделки, то есть открыть короткую позицию.

Затем для возврата ценных бумаг по второй части РЕПО покупатель по первой части РЕПО, открывший короткую позицию, должен купить такие же ценные бумаги, то есть закрыть короткую позицию.

Согласно п. 9 ст. 282 НК РФ под открытием короткой позиции по ценной бумаге, являющейся объектом операции РЕПО и находящейся у покупателя по первой части РЕПО, понимается отчуждение этой ценной бумаги, за исключением реализации ценной бумаги по первой части РЕПО или реализации ценной бумаги по второй части РЕПО в рамках одной операции РЕПО.

Под закрытием короткой позиции по ценной бумаге понимается исполнение второй части операции РЕПО покупателем по первой части РЕПО за счет:

– полученных по другой сделке РЕПО ценных бумаг того же выпуска, по которому открыта короткая позиция;

– приобретения ценных бумаг того же выпуска, по которому открыта короткая позиция, за исключением приобретения ценных бумаг по операции РЕПО и исполнения обязательств по покупке ценных бумаг продавцом по второй части РЕПО.

Закрытие короткой позиции по ценной бумаге осуществляется до момента приобретения ценных бумаг того же выпуска в портфель ценных бумаг покупателя по первой части РЕПО, последующее (немедленное) отчуждение которых не приведет к открытию короткой позиции.

Закрытие короткой позиции по ценным бумагам по основанию исполнения обязательств по второй части РЕПО, сопровождающееся открытием короткой позиции, осуществляется во внеочередном порядке в момент исполнения налогоплательщиком своих обязательств по второй части РЕПО.

Налоговая база по операции, связанной с открытием короткой позиции, определяется в следующем порядке.

В случае открытия короткой позиции по ценным бумагам, по которым предусмотрено начисление процентного (купонного) дохода, налогоплательщик, открывающий короткую позицию, производит начисление процентного расхода , определяемого как разница между суммой НКД на дату закрытия короткой позиции (включая суммы процентного дохода, которые были выплачены эмитентом в период между датами открытия и закрытия короткой позиции) и суммой НКД на дату открытия короткой позиции. Начисление процентного (купонного) дохода осуществляется за время открытия короткой позиции с признанием сумм накопленного расхода на дату закрытия короткой позиции или на отчетную дату, если в отчетном периоде не произошло закрытия короткой позиции. Если налогообложение процентного (купонного) дохода осуществляется по налоговым ставкам, предусмотренным п. 4 ст. 284 НК РФ, вышеуказанные суммы начисленного процентного (купонного) дохода относятся на уменьшение суммы процентного (купонного) дохода, облагаемой налогом на прибыль по соответствующей налоговой ставке.

Полученные доходы по операции, связанной с открытием короткой позиции, определяются в порядке, предусмотренном п. 5 или 6 ст. 280 НК РФ. При этом при открытии короткой позиции, сопровождающемся закрытием короткой позиции по ценным бумагам в случаях, предусмотренных п. 9 ст. 282 НК РФ, доходы по новой открытой позиции определяются исходя из рыночной стоимости (а при ее отсутствии – по расчетной стоимости) ценных бумаг и НКД на дату ее открытия. Доходы по операции, связанной с открытием короткой позиции, признаются на дату закрытия короткой позиции.

Расходы по операции, связанной с закрытием короткой позиции, и затраты, связанные с приобретением и реализацией соответствующих ценных бумаг, определяются в порядке, предусмотренном ст. 280 НК РФ. При этом при открытии короткой позиции, сопровождающемся закрытием короткой позиции по ценным бумагам в случаях, предусмотренных п. 9 ст. 282 НК РФ, расходы по закрываемой позиции определяются исходя из рыночной стоимости (а при ее отсутствии – по расчетной стоимости) ценных бумаг и НКД на дату закрытия. При этом в расход не включаются суммы НКД, ранее учтенные при формировании налоговой базы. Расходы по операции, связанной с закрытием короткой позиции, признаются на дату закрытия короткой позиции.

Исходя из вышеприведенных положений ст. 282 НК РФ покупатель по первой части сделки РЕПО определяет:

– внереализационный доход по операции РЕПО в порядке, установленном ст. 271 НК РФ при методе начисления, то есть на конец каждого отчетного периода и на дату закрытия сделки; этот доход облагается по налоговой ставке 24 %;

– доходы и расходы, связанные с открытием и закрытием короткой позиции в порядке, установленном ст. 280 и 281 НК РФ, – на дату закрытия короткой позиции;

– расход в виде процентного дохода, определенного условиями выпуска долговых ценных бумаг, включая выплаты дохода эмитентом, – на конец каждого отчетного периода и на дату закрытия короткой позиции; это положение предусмотрено ст. 282 НК РФ в целях устранения двойного налогообложения доходов по ценным бумагам, являющихся предметом сделки РЕПО. Напомним читателям, что в течение срока РЕПО проценты начисляются и налог на прибыль уплачивается продавцом по первой части РЕПО. Кроме этого, реальный владелец ценных бумаг, который приобрел их у покупателя по первой части РЕПО, также начисляет и уплачивает налог на прибыль с процентов по ценным бумагам.

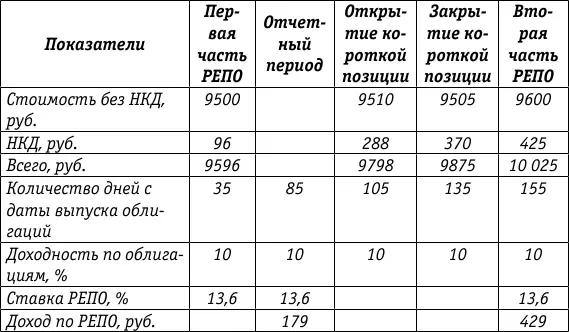

Продолжение примера(см. подраздел 6.2.2).

Допустим, что покупатель по первой части РЕПО продал через 20 дней после отчетного периода все 100 облигаций, а купил через 30 дней такое же количество таких же облигаций.

Покупатель по первой части (организация Б) исходя из ставки по сделке РЕПО 13,6 % начисляет процентный доход:

– на конец отчетного периода за 50 дней – 179 руб.

– на дату исполнения второй части сделки – 429 руб.

На дату открытия короткой позиции организация Б не отражает результат от реализации ценных бумаг третьему лицу. Вышеуказанный результат отражается согласно ст. 282 НК РФ только в момент закрытия короткой позиции. Перенос фактической даты реализации на дату приобретения ценных бумаг объясняется следующим. Статьей 282 НК РФ сделка РЕПО приравнена к операции займа. В связи с этим у организации Б в момент продажи ценных бумаг третьему лицу отсутствуют расходы, связанные с приобретением ценных бумаг. Расход в нашем примере появляется через 30 дней при покупке ценных бумаг, то есть в момент закрытия короткой позиции.

На дату закрытия короткой позиции формируется финансовый результат от реализации ценных бумаг. (руб.)

Читать дальшеИнтервал:

Закладка: