Раиса Рябова - Учет и налогообложение ценных бумаг и долей

- Название:Учет и налогообложение ценных бумаг и долей

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-245-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Раиса Рябова - Учет и налогообложение ценных бумаг и долей краткое содержание

В издании рассмотрены вопросы формирования и увеличения уставного капитала, инвестиционной деятельности в форме вложений в ценные бумаги и привлечения заемных средств под собственные векселя.

На многочисленных примерах представлены варианты бухгалтерского и налогового учета операций с ценными бумагами у инвесторов, эмитентов и векселедателей.

Приведены возможные варианты бухгалтерского учета сделок РЕПО.

Широко представлена арбитражная практика разрешения налоговых споров, связанных с налогообложением сделок с ценными бумагами.

Учет и налогообложение ценных бумаг и долей - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

За основу этого варианта берется методика, приведенная в письме Банка России от 07.09.2007 № 141Т «Об отражении в бухгалтерском учете операций куплипродажи ценных бумаг с обязательством их последующей продаживыкупа» с переложением на План счетов для некредитных организаций, где разъяснен порядок применения норм Положения о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденного Банком России от 26.03.2007 № 302П, при отражении в бухгалтерском учете операций куплипродажи ценных бумаг с обязательством их последующей продаживыкупа как двух частей одной сделки.

Письмом Банка России от 07.09.2007 № 141П предусмотрено следующее.

1. Если условиями договора (соотношение цен по первой и второй частям сделки и другие существенные условия) предусмотрено предоставление одной стороной (первоначальным покупателем) денежных средств, обеспеченное передачей другой стороной (первоначальным продавцом) права собственности на ценные бумаги с обязательством их выкупа в определенный день в будущем за сумму, равную сумме денежных средств, полученных по первой части сделки, и увеличенную на сумму процентов за пользование вышеуказанными денежными средствами, то такие операции рекомендуется отражать в бухгалтерском учете в соответствии с приложением к данному письму (подпункт 1 п. 3 ст. 282 НК РФ).

2. Если условиями договора (соотношение цен по первой и второй частям сделки и другие существенные условия) предусмотрена передача одной стороной (первоначальным продавцом) в собственность другой стороне (первоначальному покупателю) ценных бумаг с обязательством их выкупа в определенный день в будущем за сумму, равную сумме денежных средств, полученных по первой части сделки, и уменьшенную на сумму процентов за пользование вышеуказанными ценными бумагами, то такую операцию рекомендуется отражать в бухгалтерском учете как операцию займа ценных бумаг без прекращения признания (без первоначального признания) в соответствии с главой 8 «Отражение в бухгалтерском учете операций займа ценных бумаг» приложения 11 к Положению, утвержденному Банком России 26.03.2007 № 302П (подпункт 2 п. 3 ст. 282 НК РФ).

В этом случае денежные средства, уплаченные первоначальным покупателем первоначальному продавцу по первой части сделки, рассматриваются в целях бухгалтерского учета как гарантийный депозит (вклад), полученный (переданный) в качестве обеспечения возврата ценных бумаг и уплаты процентов за пользование ими, и отражаются на счетах по учету прочих привлеченных (размещенных) средств.

6.2.5. Бухгалтерский учет у первоначального продавца

По правилам Банка России передача ценных бумаг по сделке РЕПО отражается в порядке, аналогичном их передаче в заем без прекращения признания. Ценные бумаги списываются с соответствующего балансового счета второго порядка по учету вложений в ценные бумаги соответствующей категории и зачисляются на балансовые счета учета ценных бумаг, переданных без прекращения признания.

Применительно к Плану счетов для некредитных организаций для учета ценных бумаг, переданных по сделке РЕПО, можно было бы использовать отдельный субсчет счета 58.

Возврат ценных бумаг, переданных в заем, отражается обратной бухгалтерской записью.

В практике некредитных организаций, которые учитывают сделки РЕПО без использования счетов реализации, передаваемые ценные бумаги, как правило, списываются с использованием счета 76, субсчет «Требования по возврату ценных бумаг, переданных в РЕПО».

В кредитных организациях получение денежных средств первоначальным продавцом по первой части сделки РЕПО отражается бухгалтерской записью:

Дт балансового счета по учету расчетов или денежных средств Кт соответствующего балансового счета по учету прочих привлеченных средств – на сумму РЕПО. Для некредитных организаций это счет 66.

Исполнение второй части сделки РЕПО отражается в следующем порядке.

Погашение обязательств по возврату денежных средств и уплате процентов отражается в бухгалтерском учете записью:

Дт счета по учету краткосрочных обязательств на сумму РЕПО и начисленных процентов (то есть на сумму выкупа по второй части) Кт балансового счета по учету расчетов или счета по учету денежных средств.

Получение ценных бумаг отражается в бухгалтерском учете записью:

Дт балансового счета по учету вложений в ценные бумаги соответствующей категории, с которого была осуществлена передача ценных бумаг, Кт балансового счета по учету ценных бумаг, переданных без прекращения признания.

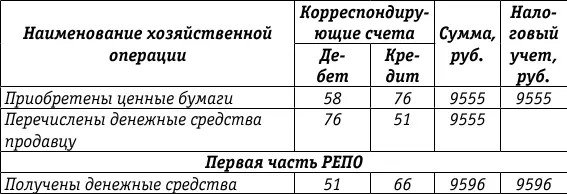

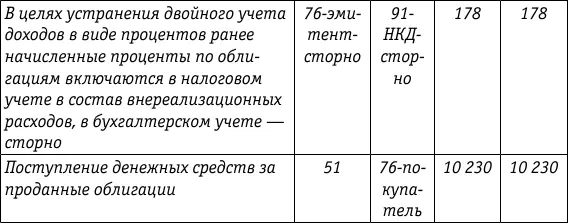

В течение срока действия сделки РЕПО продавец начисляет доходы по долговым ценным бумагам.

Пример.

Рассмотрим изложенный порядок бухгалтерского учета у продавца по первой части сделки (организация А) применительно к условиям примера, приведенного на стр. 178 (добавить в верстке).

Для учета ценных бумаг, переданных в РЕПО, в примере будет использован по аналогии с правилами Банка России счет 58, субсчет 58РЕПО. Как отмечалось выше, для этих целей может использоваться счет 76, субсчет «Требования по возврату ценных бумаг, переданных в РЕПО».

6.2.6. Бухгалтерский учет сделок РЕПО у первоначального покупателя

В соответствии с письмом Банка России от 07.09.2007 № 141Т и Положением, утвержденным Банком России 26.03.2007 № 302П, покупатель по первой части РЕПО учитывает полученные ценные бумаги только на внебалансовом счете 91314 «Ценные бумаги, полученные по операциям, совершаемым на возвратной основе».

Перечисление денежных средств первоначальному продавцу по первой части сделки РЕПО отражается в бухгалтерском учете записью:

Дт соответствующего балансового счета по учету прочих размещенных средств Кт балансового счета по учету денежных средств.

При совершении первоначальным покупателем операций с ценными бумагами, полученными по сделке РЕПО, стоимость ценных бумаг списывается с внебалансового счета 91314.

Выручка от реализации заимствованных ценных бумаг отражается по кредиту счета 61210 «Выбытие (реализация) ценных бумаг». Одновременно в этой же сумме по дебету счета 61210 в корреспонденции со счетом учета прочих привлеченных средств отражаются обязательства по возврату кредитору заимствованных ценных бумаг.

Читать дальшеИнтервал:

Закладка: