Раиса Рябова - Учет и налогообложение ценных бумаг и долей

- Название:Учет и налогообложение ценных бумаг и долей

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-245-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Раиса Рябова - Учет и налогообложение ценных бумаг и долей краткое содержание

В издании рассмотрены вопросы формирования и увеличения уставного капитала, инвестиционной деятельности в форме вложений в ценные бумаги и привлечения заемных средств под собственные векселя.

На многочисленных примерах представлены варианты бухгалтерского и налогового учета операций с ценными бумагами у инвесторов, эмитентов и векселедателей.

Приведены возможные варианты бухгалтерского учета сделок РЕПО.

Широко представлена арбитражная практика разрешения налоговых споров, связанных с налогообложением сделок с ценными бумагами.

Учет и налогообложение ценных бумаг и долей - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

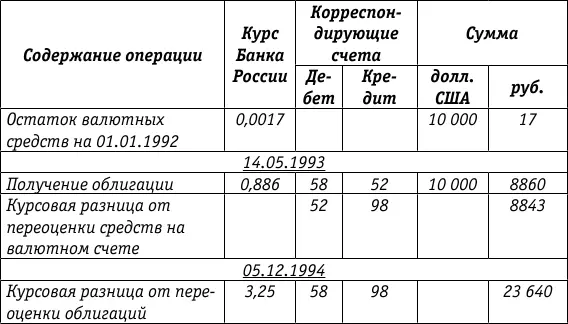

С 1 января 1995 года в соответствии с п. 65 Положения о бухгалтерском учете и отчетности в Российской Федерации, утвержденного приказом Минфина России от 26.12.1994 № 170, переоценке в связи с изменением курса рубля по отношению к иностранным валютам подлежали только краткосрочные ценные бумаги в иностранных валютах. Аналогичный порядок предусмотрен и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденном приказом Минфина России от 29.07.1998 № 34н, введенном в действие с 1 января 1999 года. Поэтому ОВГВЗ, полученные взамен «замороженных» валютных средств с 1 января 1995 года до 1 января 2008 года, не переоценивались.

Примечание. Некоторые специалисты считают, что долговые ценные бумаги должны были переоцениваться не с 1 января 1995 года, а с 1 июля 1995 года, то есть с даты вступления в силу приказа Минфина России от 13.06.1995 № 50 «Об утверждении Положения по бухгалтер скому учету “Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте”» ПБУ 3/95.

В связи с принятием приказа Минфина России от 19.10.1995 № 115 «О годовой бухгалтерской отчетности организаций за 1995 год» (в настоящее время не действует) письмо Минфина России от 27.12.1993 № 152 утратило силу, однако порядок списания курсовых разниц по ОВГВЗ, возникших до 1 января 1995 года и относившихся к ОВГВЗ, на счет прибылей и убытков при реализации, передаче, погашении и прочем выбытии облигаций, сохранен.

В письме Минфина России от 17.11.1997 № 16001782 разъяснено следующее.

При реализации ОВГВЗ и списании их стоимости следовало применять курс Банка России на дату совершения операции (списания). Образовавшаяся при этом на счете учета ценных бумаг (в то время счет 06) разница являлась курсовой разницей и подлежала списанию на счет прибылей и убытков (в настоящее время– на счет 91 «Прочие доходы и расходы»).

Рассматривая последовательно вышеуказанные нормативные акты, можно сделать вывод, что особый порядок списания курсовых разниц со счета 83, а затем 98 «Доходы будущих периодов» предусмотрен только для первых владельцев, получивших ОВГВЗ взамен «замороженных» валютных средств во Внешэкономбанке или уполномоченных банках. Для организаций, совершающих сделки с облигациями на вторичном рынке, применяется общий порядок учета курсовых разниц.

С 1 января 2008 года пересчет стоимости как краткосрочных, так и долгосрочных ценных бумаг (кроме акций), стоимость которых выражена в иностранной валюте, производится на дату совершения операции, а также на отчетную дату.

При этом в соответствии с п. 3 приказа Минфина России от 25.12.2007 № 147н организации, являющиеся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений), должны были произвести в бухгалтерском учете по состоянию на 1 января 2008 года пересчет в рубли выраженной в иностранной валюте стоимости долгосрочных ценных бумаг (за исключением акций).

Образовавшиеся при пересчете суммы увеличения или уменьшения стоимости вышеуказанных ценных бумаг относятся на счет учета нераспределенной прибыли (непокрытого убытка).

Исключения для первичных владельцев ОВГВЗ не сделано.

В 2008 году учет курсовых разниц от переоценки стоимости ценных бумаг на отчетную дату осуществляется в общеустановленном порядке.

7.4.3. Налогообложение ОВГВЗ

Особенности налогообложения прибыли, полученной первичными владельцами ОВГВЗ, установлен ст. 3 Федерального закона от 06.06.2005 № 58ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах»):

– при исчислении налоговой базы по налогу на прибыль организациями, являющимися первичными владельцами ОВГВЗ IV и V серий, налогооблагаемая прибыль уменьшается:

на всю сумму положительных курсовых разниц, образовавшихся в результате изменения курса рубля по отношению к котируемым Банком России иностранным валютам, возникших в период с момента поступления иностранной валюты на счет организации и до момента принятия ОВГВЗ IV и V серий на баланс организации при их реализации (погашении или прочем выбытии, за исключением новации);

на суммы курсовой разницы, возникшей в период с 5 по 31 декабря 1994 года;

на разницу, образовавшуюся в связи с изменением курса рубля по отношению к котируемым Банком России иностранным валютам, исчисленную как разница между номинальной стоимостью ОВГВЗ IV и V серий по курсу начиная с 1 января 1995 года по 20 января 1997 года включительно;

– курсовые разницы по валютным счетам и операциям в иностранной валюте, образовавшиеся с 1 августа 1998 года по 31 декабря 1998 года, учитываются для целей налогообложения независимо от применяемой учетной политики отражения этих курсовых разниц на счетах бухгалтерского учета в следующем порядке:

если у организаций, включая кредитные организации, при сопоставлении суммы положительных курсовых разниц и суммы отрицательных курсовых разниц возникает превышение суммы положительных курсовых разниц над суммой отрицательных курсовых разниц, налогооблагаемая база для исчисления налога уменьшается на сумму указанного превышения;

если у организаций, включая кредитные организации, при сопоставлении суммы положительных курсовых разниц и суммы отрицательных курсовых разниц возникает превышение суммы отрицательных курсовых разниц над суммой положительных курсовых разниц, налогооблагаемая база для исчисления налога определяется в общем порядке без дополнительной корректировки, а вышеуказанное превышение признается убытком по курсовым разницам.

Пример.

На балансе организации находится одна облигация ОВГВЗ V серии номинальной стоимостью 10 000 долл. США, полученная взамен «замороженных» валютных средств. 14 мая 2008 года облигация была предъявлена к погашению. Эмитентом была выплачена номинальная стоимость в сумме 10 000 долл. США и НКД за год с 15 мая 2007 года по 14 мая 2008 года в сумме 300 долл. США. НКД начислялся ежеквартально только в налоговом учете. В примере используются счета действующего в настоящее время Плана счетов. [19]

Заполним форму 2 «Отчет о прибылях и убытках» за 2008 год.

Отчет о прибылях и убытках

Форма № 2(фрагмент)

(руб.)

Читать дальшеИнтервал:

Закладка: