Раиса Рябова - Учет и налогообложение ценных бумаг и долей

- Название:Учет и налогообложение ценных бумаг и долей

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-245-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Раиса Рябова - Учет и налогообложение ценных бумаг и долей краткое содержание

В издании рассмотрены вопросы формирования и увеличения уставного капитала, инвестиционной деятельности в форме вложений в ценные бумаги и привлечения заемных средств под собственные векселя.

На многочисленных примерах представлены варианты бухгалтерского и налогового учета операций с ценными бумагами у инвесторов, эмитентов и векселедателей.

Приведены возможные варианты бухгалтерского учета сделок РЕПО.

Широко представлена арбитражная практика разрешения налоговых споров, связанных с налогообложением сделок с ценными бумагами.

Учет и налогообложение ценных бумаг и долей - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

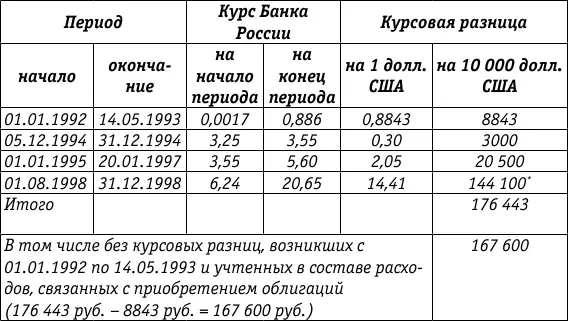

Расчет курсовых разниц, не учитываемых в целях налогообложения прибыли в соответствии со ст. 3 Федерального закона от 06.06.2005 № 58ФЗ [20]

При заполнении декларации по налогу на прибыль при выбытии ОВГВЗ первичные владельцы этих облигаций сталкиваются с разночтениями и неточностями, допущенными в Порядке заполнения декларации в части отражения курсовых разниц, уменьшающих налоговую базу. Кроме того, существуют разночтения между Порядком заполнения налоговой декларации по налогу на прибыль (п. 5.3 и п. 13.2) и п. 7 письма Минфина России от 26.10.2005 № 030302/118.

С учетом п. 7 вышеуказанного письма Минфина России автор считает возможным отразить в данном примере всю сумму уменьшения по строке 050 Листа 05.

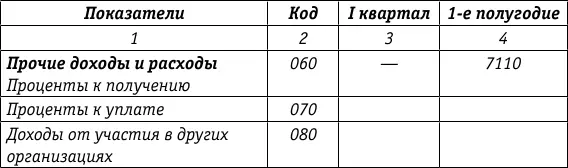

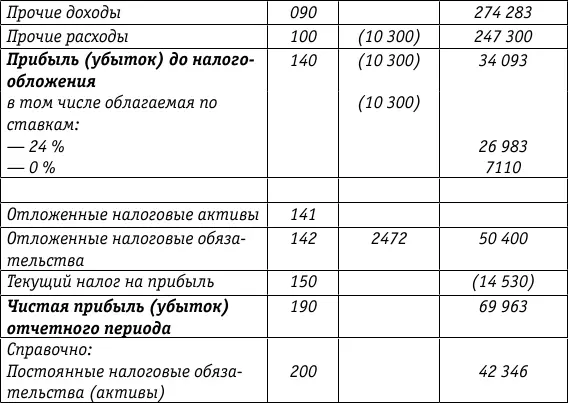

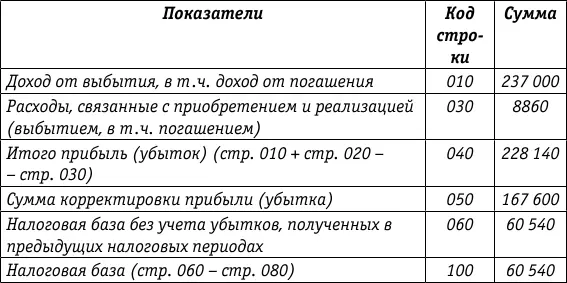

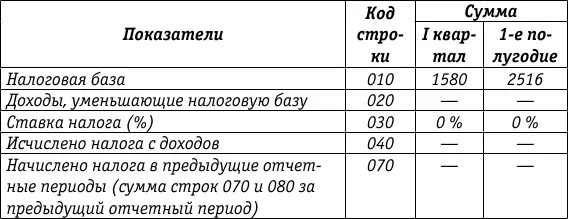

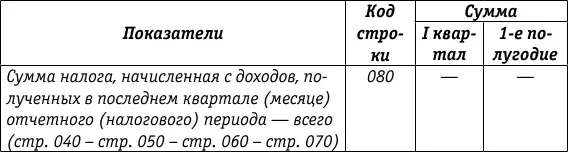

Заполним Лист 05 за 1е полугодие 2008 года.

Лист 05(фрагмент)

Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отрженных в Приложении 3 к Листу 02)

Начисление процентного дохода в налоговом учете

Первичные владельцы ОВГВЗ осуществляют начисление процентов по облигациям в общеустановленном порядке – на конец каждого отчетного (налогового) периода.

2007 год

По этим облигациям предусмотрен доход в размере 3 % годовых, выплачиваемый 14 мая каждого года. Для начисления дохода в соответствии с условиями выпуска год принимается равным 360 дням, а месяц – 30 дням.

2007 год

Начислен доход за 7,5 месяцев – 187,5 долл. США (300 долл. США: 12 мес. × 7,5 мес.).

Рублевый эквивалент по курсу банка России на 31.12.2007 составил 4594 руб. (187,5 долл. США × 24,5 руб.).

I квартал 2008 года

Начислен доход с даты предыдущей выплаты за 10,5 месяца -

262,5 долл. США (300 долл. США: 12 мес. × 10,5 мес.).

Рублевый эквивалент по курсу Банка России на 31.03.2008 составил 6174 руб. (262,5 долл. США × 23,52 руб.).

Вышеуказанный доход уменьшается на сумму дохода, учтенную в 2007 году, а полученная разница отражается в составе доходов I квартала 2008 года – 1580 руб. (6174 руб. – 4594 руб.).

14 мая 2008 года

Начисляется доход, подлежащий получению при погашении облигации, – 300 долл. США

Рублевый эквивалент по курсу Банка России на 14.05.2008 (курс условный) составит 7110 руб. (300 долл. США × 23,7 руб.).

В налоговой декларации за 1е полугодие отражается 2516 руб. (7110 руб. – 4594 руб.).

Заполним Лист 04 налоговой декларации по налогу на прибыль за 1е полугодие 2008 года.

Лист 04(фрагмент)

Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 НК

Вид дохода 3

(руб.)

Проценты по государственным долговым ценным бумагам отражаются также в Листе 02 декларации по налогу на прибыль.

В этот Лист из Листа 05 декларации переносится налоговая база от погашения облигации.

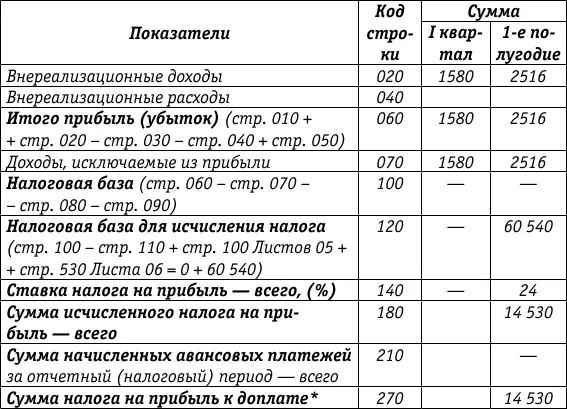

Заполним Лист 02 декларации за I квартал и 1е полугодие 2008 года.

Лист 02(фрагмент)

Расчет налога на прибыль организаций [21]

(руб.)

Официальные документы

Федеральный закон от 22.04.1996 № 39ФЗ

Извлечения

О рынке ценных бумаг

Раздел I. Общие положения

Глава 1. Отношения, определяемые настоящим Федеральным законом

Статья 1. Предмет регулирования настоящего Федерального закона

Настоящим Федеральным законом регулируются отношения, возникающие при эмиссии и обращении эмиссионных ценных бумаг независимо от типа эмитента, при обращении иных ценных бумаг в случаях, предусмотренных федеральными законами, а также особенности создания и деятельности профессиональных участников рынка ценных бумаг. (в ред. Федерального закона от 28.12.2002 № 185ФЗ)

Статья 2. Основные термины, используемые в настоящем Федеральном законе

Эмиссионная ценная бумага – любая ценная бумага, в том числе бездокументарная, которая характеризуется одновременно следующими признаками:

закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных настоящим Федеральным законом формы и порядка;

размещается выпусками;

имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

Акция – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является именной ценной бумагой. (в ред. Федерального закона от 28.12.2002 № 185ФЗ)

Облигация – эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт. (часть третья в ред. Федерального закона от 28.12.2002 № 185ФЗ)

Опцион эмитента – эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок и/или при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента. Опцион эмитента является именной ценной бумагой. Принятие решения о размещении опционов эмитента и их размещение осуществляются в соответствии с установленными федеральными законами правилами размещения ценных бумаг, конвертируемых в акции. При этом цена размещения акций во исполнение требований по опционам эмитента определяется в соответствии с ценой, определенной в таком опционе. (часть четвертая введена Федеральным законом от 28.12.2002 № 185ФЗ)

Читать дальшеИнтервал:

Закладка: