Раиса Рябова - Учет и налогообложение ценных бумаг и долей

- Название:Учет и налогообложение ценных бумаг и долей

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-245-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Раиса Рябова - Учет и налогообложение ценных бумаг и долей краткое содержание

В издании рассмотрены вопросы формирования и увеличения уставного капитала, инвестиционной деятельности в форме вложений в ценные бумаги и привлечения заемных средств под собственные векселя.

На многочисленных примерах представлены варианты бухгалтерского и налогового учета операций с ценными бумагами у инвесторов, эмитентов и векселедателей.

Приведены возможные варианты бухгалтерского учета сделок РЕПО.

Широко представлена арбитражная практика разрешения налоговых споров, связанных с налогообложением сделок с ценными бумагами.

Учет и налогообложение ценных бумаг и долей - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Этот порядок основан на двух положениях НК РФ:

– налоговая база по налогу на прибыль определяется нарастающим итогом с начала года (ст. 274);

– величина процентного дохода определяется в виде разницы между доходом, полученным (начисленным) с начала купонного периода (или выпуска ценной бумаги), и доходом, уплаченным продавцу (ст. 328).

По ценным бумагам с номиналом в рублях не имеет значения, как вести налоговый учет процентного дохода: за время нахождения ценной бумаги в собственности данного налогоплательщика или в виде разницы между полученным (начисленным) доходом с начала купонного периода и уплаченным продавцу.

Но по доходу в иностранной валюте это имеет значение.

Как минимум, возможны два варианта:

– начислять доход в иностранной валюте по курсу на конец каждого квартала, а затем складывать доход для определения налоговой базы с начала года;

– начислять доход нарастающим итогом в иностранной валюте по курсу на конец отчетного периода (I квартал, полугодие, 9 месяцев, год).

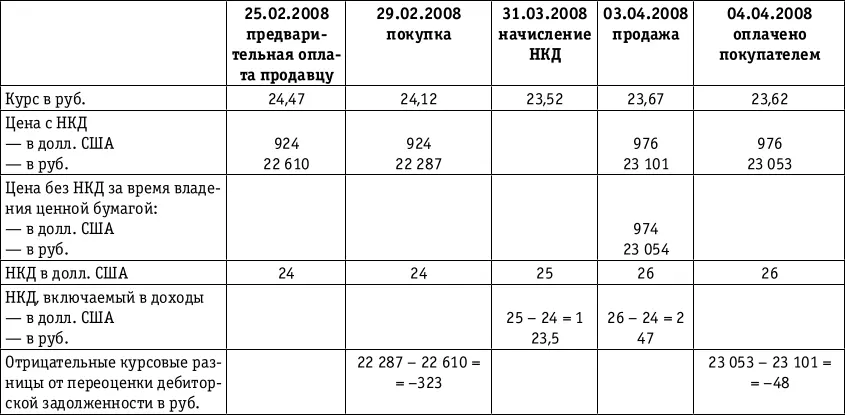

В письме Минфина России разъяснен второй вариант начисления дохода по ценным бумагам на примере корпоративных облигаций.

В п. 5.2 письма Минфина России от 26.10.2005 № 030302/118 излагается порядок определения доходов и расходов по государственным и муниципальным ценным бумагам.

Приведем данный порядок согласно вышеуказанному письму Минфина России.

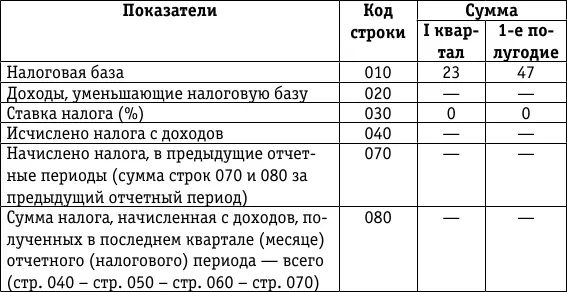

Используя данные предыдущей таблицы, заполним соответствующие листы декларации по налогу на прибыль.

Лист 04(фрагмент)

Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 НК

Вид дохода 3

(руб.)

Проценты по государственным долговым ценным бумагам отражаются в Листе 02 декларации по налогу на прибыль, а операции по реализации (иному выбытию, в том числе погашению) – в Листе 05.

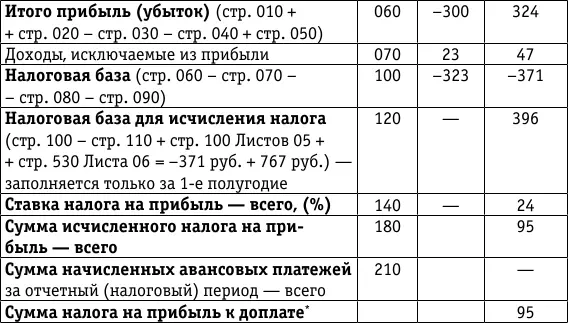

Лист 02(фрагмент)

Расчет налога на прибыль организаций [17]

(руб.)

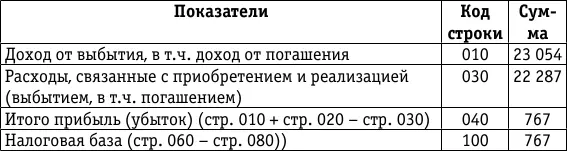

В Листе 05 декларации определяется налоговая база от реализации и иного выбытия ценных бумаг.

Статьей 281 НК РФ предусмотрено, что по государственным и муниципальным ценным бумагам, при обращении которых в цену сделки включается часть накопленного купонного дохода, выручка уменьшается на доход в размере накопленного купонного дохода, причитающегося за время владения налогоплательщиком вышеуказанной ценной бумагой .

В данном примере за время нахождения ценной бумаги у налогоплательщика купонный доход составил 2 долл. США, а рублевый эквивалент этого дохода по курсу Банка России на дату реализации – 47 руб.

Выручка от реализации без НКД составила 23 054 руб. (23 101 руб. – 47 руб.), а расходы, связанные с приобретением с НКД, – 22 287 руб. Заполним Лист 05 декларации по налогу на прибыль.

Лист 05(фрагмент)

Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отраженных в Приложении 3 к Листу 02)

(руб.)

Прибыль от реализации переносится в строку 120 Листа 02 декларации для определения общей налоговой базы, к которой применяется ставка налога на прибыль 24 %.

По строке 120 Листа 02 декларации по налогу на прибыль отражена общая налоговая база с учетом результата от реализации и курсовых разниц в сумме 396 руб. Кроме того, в Листе 04 декларации отражена сумма процентного дохода 47 руб., которая облагается по налоговой ставке 0 %. Общий результат – прибыль 443 руб., то есть такой же результат, как и в бухгалтерском учете.

Разница, возникшая в I квартале, погашена.

7.4. Особенности бухгалтерского учета и налогообложения операций с облигациями внутреннего государственного валютного займа у первичных владельцев

7.4.1. Общие положения

Условия выпуска облигаций внутреннего государственного валютного облигационного займа (ОВГВЗ) утверждены постановлением Совета Министров – Правительства РФ от 15.03.1993 № 222.

Облигации были выданы владельцам валютных счетов во Внешэкономбанке, «замороженных» по состоянию на 1 января 1992 года.

Сроки погашения облигаций:

серия I – 14 мая 1994 года;

серия II – 14 мая 1996 года;

серия III – 14 мая 1999 года;

серия IV – 14 мая 2003 года;

серия V – 14 мая 2008 года.

Облигации I, II и IV серий погашены.

Облигации серии III были не погашены, а переоформлены в новые долговые обязательства.

Облигации серии V должны были быть погашены 14 мая 2008 года.

Ежегодно 14 мая по облигациям выплачивался доход в размере 3 % годовых.

7.4.2. Бухгалтерский учет ОВГВЗ

Напомним читателям историю порядка бухгалтерского учета ОВГВЗ и расчетов при их реализации.

В соответствии с письмом Банка России от 13.04.1994 № 87 «О порядке осуществления на территории Российской Федерации операций с облигациями внутреннего государственного валютного облигационного займа» денежные обязательства, возникающие в процессе обращения облигаций, могли быть выражены и оплачены как в рублях, так и в иностранной валюте.

В связи с изданием Банком России указаний от 23.09.1999

№ 642У «О внесении изменений в письмо Банка России “О порядке осуществления на территории Российской Федерации операций с облигациями внутреннего государственного валютного облигационного займа” от 13.04.94 № 87» денежные обязательства, возникающие в процессе обращения облигаций, могли быть выражены только в иностранной валюте.

В соответствии с письмом Минфина России от 27.12.1993 № 152 «О порядке отражения в бухгалтерском учете курсовых разниц по отдельным операциям в иностранной валюте» при переоформлении заблокированных валютных счетов посредством выдачи предприятию-владельцу ОВГВЗ (в пределах «замороженных» сумм) средства, числившиеся на счете 52 «Валютные счета», были переведены в дебет счета 06 «Долгосрочные финансовые вложения» с оставлением курсовых разниц на счете 83 «Доходы будущих периодов». [18]На счете 83 и в дальнейшем отражались курсовые разницы от переоценки облигаций.

При передаче и прочем выбытии облигаций происходило списание курсовых разниц со счета 83 на счет прибылей и убытков.

Читать дальшеИнтервал:

Закладка: