Раиса Рябова - Учет и налогообложение ценных бумаг и долей

- Название:Учет и налогообложение ценных бумаг и долей

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-245-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Раиса Рябова - Учет и налогообложение ценных бумаг и долей краткое содержание

В издании рассмотрены вопросы формирования и увеличения уставного капитала, инвестиционной деятельности в форме вложений в ценные бумаги и привлечения заемных средств под собственные векселя.

На многочисленных примерах представлены варианты бухгалтерского и налогового учета операций с ценными бумагами у инвесторов, эмитентов и векселедателей.

Приведены возможные варианты бухгалтерского учета сделок РЕПО.

Широко представлена арбитражная практика разрешения налоговых споров, связанных с налогообложением сделок с ценными бумагами.

Учет и налогообложение ценных бумаг и долей - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

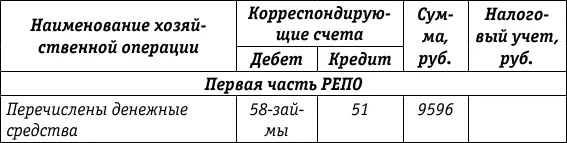

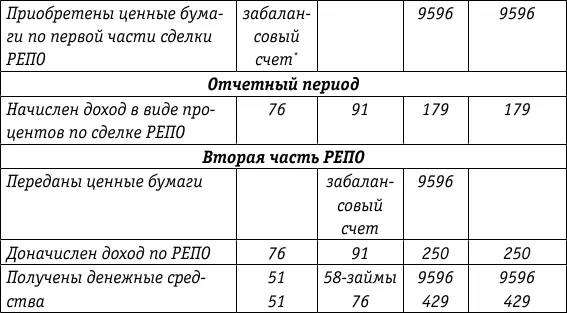

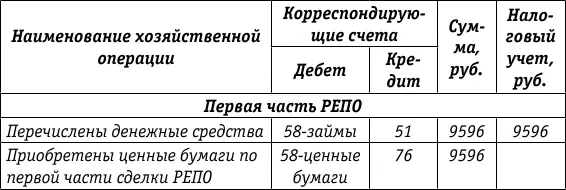

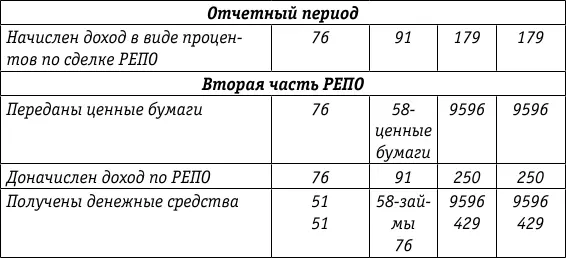

Исполнение обязательств по второй части сделок РЕПО отражается в бухгалтерском учете в следующем порядке.

При возврате ценных бумаг, полученных по первой части сделки РЕПО, стоимость возвращаемых ценных бумаг списывается с внебалансового счета 91314.

Возврат первоначальным продавцом денежных средств, полученных им по первой части сделки РЕПО, и перечисление суммы процентов отражается бухгалтерской записью:

Дт балансового счета по учету расчетов или счета по учету денежных средств Кт соответствующего балансового счета по учету прочих размещенных средств – на сумму РЕПО и балансового счета учета требований по получению процентов.

При совершении первоначальным покупателем операций с ценными бумагами, полученными по сделке РЕПО, стоимость ценных бумаг списывается с внебалансового счета 91314.

Выручка от реализации заимствованных ценных бумаг отражается по кредиту счета 61210.

Пример.

Используя исходные данные примера, приведенные на стр. 196, приведем порядок учета операции РЕПО у организации Б с применением методики Банка России. [13]

При тех же исходных данных покупатель принимает на баланс ценные бумаги, полученные по сделке РЕПО:

7. Особенности учета и налогообложения ценных бумаг, номинированных в иностранной валюте

7.1. Общие положения

Нормативными документами бухгалтерского учета и налоговым законодательством предусмотрены особенности учета и налогообложения операций с ценными бумагами, номинированными в иностранной валюте.

Закон о валютном регулировании подразделяет ценные бумаги на внутренние и внешние.

Согласно ст. 1 вышеприведенного Закона к внутренним ценным бумагам относятся:

– эмиссионные ценные бумаги, номинальная стоимость которых указана в валюте Российской Федерации и выпуск которых зарегистрирован в Российской Федерации;

– иные ценные бумаги, удостоверяющие право на получение валюты Российской Федерации, выпущенные на территории Российской Федерации.

К внешним ценным бумагам относятся ценные бумаги, в том числе в бездокументарной форме, не относящиеся в соответствии с Законом о валютном регулировании к внутренним ценным бумагам.

Внешние ценные бумаги являются валютными ценностями.

7.2. Бухгалтерский учет ценных бумаг, номинированных в иностранной валюте

При учете операций с ценными бумагами, номинированными в иностранной валюте, применяется ПБУ 3/2006, которое устанавливает особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации об активах и обязательствах, стоимость которых выражена в иностранной валюте, в том числе подлежащих оплате в рублях , организациями, являющимися юридическими лицами согласно законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

В соответствии с приложением к ПБУ 3/2006 пересчет стоимости ценных бумаг, номинированных в иностранной валюте, производится при их приобретении по курсу Банка России (или по иному курсу) на дату признания расходов на их приобретение (первоначальная оценка).

Иной порядок установлен п. 9 ПБУ 3/2006.

Активы и расходы, которые оплачены организацией в предварительном порядке либо в счет оплаты которых организация перечислила аванс или задаток, признаются в бухгалтерском учете этой организации в оценке в рублях по курсу, действовавшему на дату пересчета в рубли средств выданного аванса, задатка, предварительной оплаты (в части, приходящейся на аванс, задаток, предварительную оплату).

Вышеуказанный порядок приводит к расхождению в оценке активов между бухгалтерским и налоговым учетом.

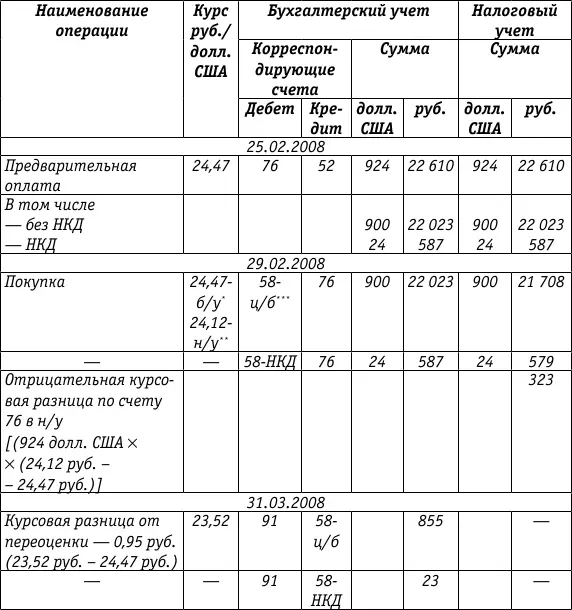

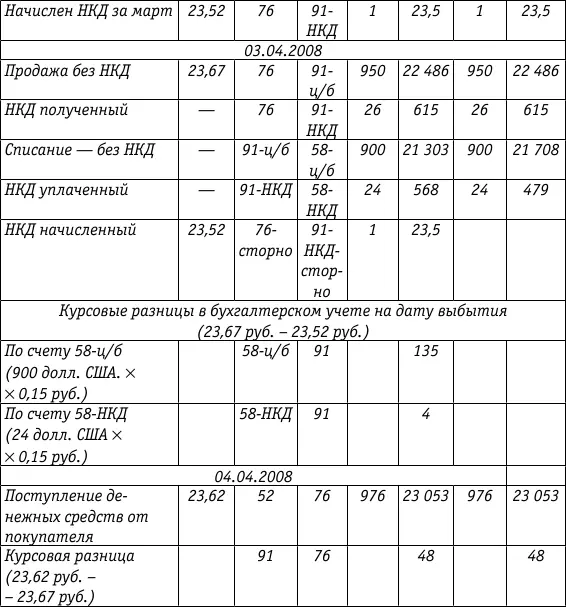

Рассмотрим порядок формирования первоначальной стоимости ценных бумаг с номиналом в иностранной валюте и их последующего выбытия на примере облигаций внутреннего государственного валютного облигационного займа (ОВГВЗ) V серии, приобретенных на вторичном рынке в 2008 году. Для сравнения в таблицу введем показатели налогового учета.

Пример.

Облигация номинальной стоимостью 1000 долл. США приобретена 29 февраля 2008 года по договору куплипродажи за 900 долл. США плюс НКД в размере 3 % годовых с 15.05.2007 в сумме 24 долл. США. 3 апреля облигация была продана за 950 долл. США плюс НКД в сумме 26 долл. США.

Условия оплаты по договору: оплата при покупке – предварительная 25 февраля 2008 года; при продаже – последующая 4 апреля 2008 года. [14] [15] [16]

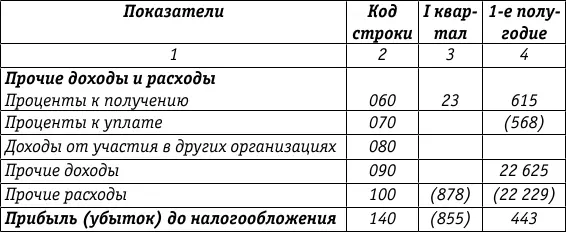

Заполним форму № 2 «Отчет о прибылях и убытках» по операциям, приведенным в таблице.

Отчет о прибылях и убытках

Форма № 2(фрагмент) (руб.)

7.3. Налогообложение ценных бумаг, номинированных в иностранной валюте

Статьей 280 НК РФ предусмотрено, что доходы от операций по реализации или иного выбытия ценных бумаг (в том числе от погашения), номинированных в иностранной валюте, определяются по курсу Банка России, действовавшему на дату перехода права собственности либо на дату погашения этих ценных бумаг.

Расходы по приобретению ценных бумаг определяются по курсу Банка России, действовавшему на момент принятия вышеуказанной ценной бумаги к учету. Текущая переоценка ценных бумаг, номинированных в иностранной валюте, не производится.

Проценты, предусмотренные условиями выпуска ценных бумаг, признаются в составе доходов на конец отчетного (налогового) периода.

Доходы и расходы от реализации и иного выбытия корпоративных долговых ценных бумаг отражаются с учетом процентных доходов, а по государственным ценным бумагам – без процентного дохода.

Порядок налогообложения ценных бумаг, номинированных в иностранной валюте, разъяснен письмом Минфина России от 26.10.2005 № 030302/118, в котором на числовых примерах приведен порядок налогового учета процентного дохода по долговым ценным бумагам, номинированным в иностранной валюте.

Читать дальшеИнтервал:

Закладка: