Татьяна Сергеева - Вмененка и упрощенка 2008-2009

- Название:Вмененка и упрощенка 2008-2009

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Сергеева - Вмененка и упрощенка 2008-2009 краткое содержание

В издании рассматриваются наиболее важные вопросы начисления и уплаты единого налога на вмененный доход и единого налога по упрощенной системе налогообложения. Даются рекомендации по составления бухгалтерской, налоговой и статистической отчетности. Подробно описан порядок применения ответственности за нарушение налогового законодательства.

Для широкого круга бухгалтеров, экономистов, руководителей предприятий, перешедших на УСН и ЕНВД, юристов, аудиторов, работников налоговых органов.

Издание подготовлено при содействии агентства деловой литературы «Ай Пи Эр Медиа»

Вмененка и упрощенка 2008-2009 - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

В соответствии с п. 4 ст. 78 НК РФ зачет суммы излишне уплаченного налога (авансовых платежей) в счет предстоящих платежей по этому или иным налогам проводится на основании письменного заявления налогоплательщика по решению налоговых органов.

6. Бухгалтерский и налоговый учет при УСН

6.1. Ведение учета и документооборота

Организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, (в то же время указанные организации должны вести учет основных средств и нематериальных активов в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете).

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, ведут учет доходов и расходов в порядке, установленном главой 26.2 НК РФ.

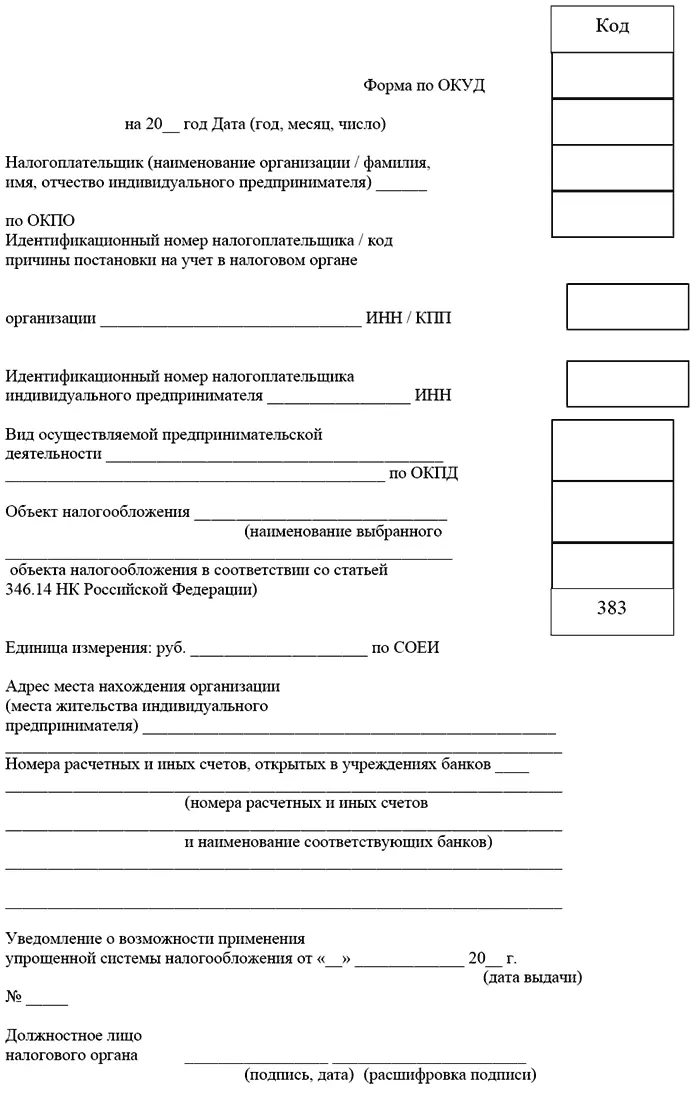

В соответствии с требованиями, установленными гл. 26.2 «Упрощенная система налогообложения» НК РФ, налогоплательщики, применяющие упрощенную систему налогообложения, обязаны вести налоговый учет показателей своей деятельности (необходимых для исчисления налоговой базы и налога) на основании Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденной Приказом Министерства Российской Федерации по налогам и сборам от 28 октября 2002 г. № БГ-3-22/606 (с учетом изменений и дополнений).

В этой книге в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Книга обеспечивает полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы единого налога.

Книга учета доходов и расходов открывается на один календарный год и должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается число содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и печатью организации (индивидуального предпринимателя – при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведенной по окончании налогового периода на бумажные носители указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью.

Исправление ошибок в Книге учета доходов и расходов должно быть обосновано и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя – при ее наличии).

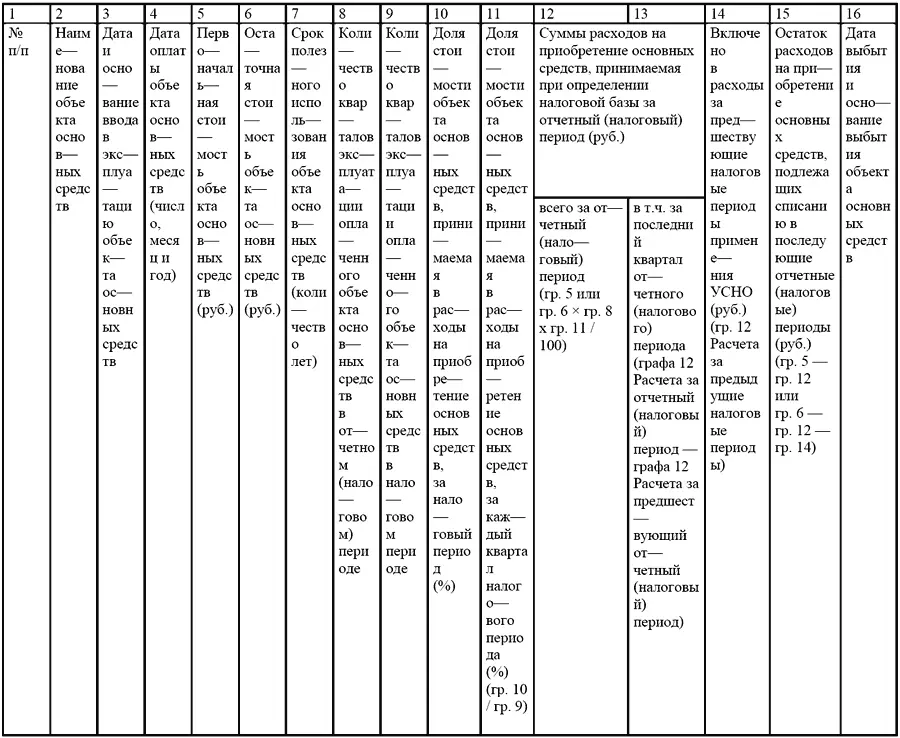

II. Расчет расходов на приобретение основных средств, принимаемых при расчете налоговой базы по единому Налогу за __________ 20__ года (отчетный (налоговый) период)

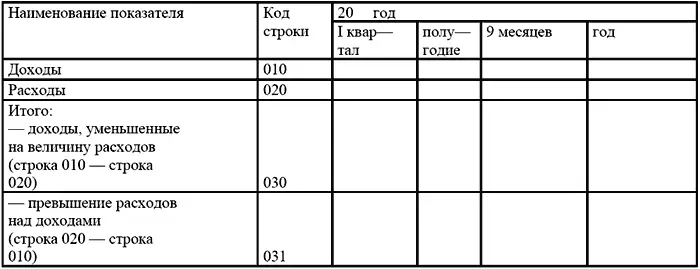

III. Расчет налоговой базы по единому налогу за __________ 20__ год (отчетный (налоговый) период)

Пример

ООО «Ромашка» и ЗАО «Листопад» 13 февраля 2008 года заключили договор простого товарищества. Оба участника работают по УСН.

Обязанность по ведению бухгалтерского учета и документооборота возложена на ООО «Ромашка». Учет операций по совместной и собственной деятельности осуществляется раздельно. 19 февраля ООО «Ромашка» для производства продукции в рамках совместной деятельности закупило и оплатило материалы стоимостью 380 000 руб. (включая НДС 57 966 руб.).

В тот же день общество получило от поставщика счет-фактуру на свое имя и оприходовало материалы. Они полностью были использованы в I квартале. Себестоимость готовой продукции составила 590 300 руб.

23 марта продукцию реализовали за 950 500 руб. (в том числе НДС 144 992 руб.) и выставили счет-фактуру с выделенным НДС. Оплата от покупателя поступила 24 марта.

Рассчитаем НДС, который нужно уплатить в бюджет, и отразим операции в бухгалтерском учете ООО «Ромашка», если налоговым периодом по данному налогу является квартал.

19 февраля бухгалтер ООО «Ромашка» отразил в книге покупок счет-фактуру, выписанный поставщиком, а 23 марта в книге продаж – собственный счет-фактуру. Условия, предусмотренные для вычета НДС (57 966 руб.) в пункте 3 статьи 174.1 НК РФ (раздельный учет, наличие счета-фактуры на приобретенный товар), соблюдены.

НДС к уплате в бюджет составит 87 026 руб. (144 992 руб. – 57 966 руб.).

По итогам I квартала бухгалтер общества, являясь ответственным за бухучет и документооборот, должен составить и сдать в налоговую инспекцию декларацию по НДС.

6.2. Элементы учетной политики

Учетная политика организации– это внутренний документ организации, раскрывающий всем заинтересованным лицам «все особенности бухгалтерского (налогового) учета этой организации в конкретном отчетном периоде».

Учетная политика формируется главным бухгалтером (бухгалтером) организации, утверждается руководителем и применяется с 1 января года, следующего за годом ее утверждения.

При этом учетная политика для целей бухгалтерского учета представляет собой совокупность выбранных организацией способов ведения бухгалтерского учета организации, имеющую методическую и организационно– техническую составляющие, а для целей налогообложения – совокупность способов ведения налогового учета организации, имеющую методическую и организационно– техническую составляющие, а также элементов методики исчисления некоторых налогов (сборов).

Учетная политика для целей бухгалтерского учета у вновь созданной организации утверждается ее руководителем до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации организации и считается применяемой со дня ее создания (п. 10 ПБУ 1/98, утвержденного Приказом Минфина России от 9 декабря 1998 г. № 60н). Учетная политика для целей налогообложения у вновь созданной организации утверждается ее руководителем не позднее окончания первого налогового периода и считается применяемой со дня создания организации (п.12 ст.167 НК РФ).

Читать дальшеИнтервал:

Закладка:

![Татьяна Сергеева - Тень и моё я [СИ]](/books/1081952/tatyana-sergeeva-ten-i-moe-ya-si.webp)