Татьяна Сергеева - Вмененка и упрощенка 2008-2009

- Название:Вмененка и упрощенка 2008-2009

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Сергеева - Вмененка и упрощенка 2008-2009 краткое содержание

В издании рассматриваются наиболее важные вопросы начисления и уплаты единого налога на вмененный доход и единого налога по упрощенной системе налогообложения. Даются рекомендации по составления бухгалтерской, налоговой и статистической отчетности. Подробно описан порядок применения ответственности за нарушение налогового законодательства.

Для широкого круга бухгалтеров, экономистов, руководителей предприятий, перешедших на УСН и ЕНВД, юристов, аудиторов, работников налоговых органов.

Издание подготовлено при содействии агентства деловой литературы «Ай Пи Эр Медиа»

Вмененка и упрощенка 2008-2009 - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

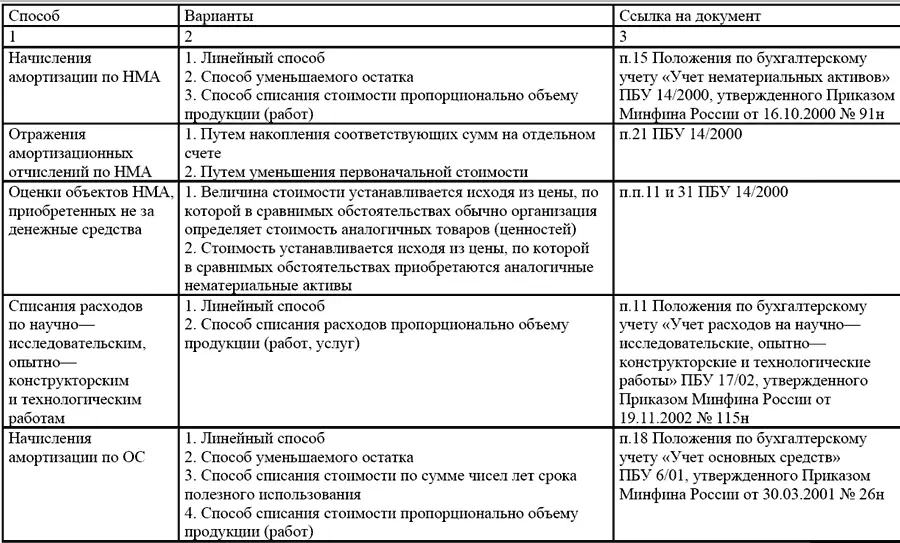

Учетную политику организация может составить и утвердить:

– отдельными приказами для целей бухгалтерского и налогового учета;

– одним приказом, в котором раздел первый – учетная политика для целей бухгалтерского учета, второй – для целей налогообложения;

– объединенную учетную политику.

В отношении предприятий, перешедших на упрощенную систему налогообложения, существует самостоятельная проблема установления учетной политики.

В первую очередь это связано с введением в действие с 1 января 2003 г. гл. 26.2 «Упрощенная система налогообложения» НК РФ. В случае, когда объектом обложения единым налогом является валовая выручка, то в установлении каких– либо элементов учетной налоговой политики нет необходимости. Если же объектом является совокупный доход, то такая необходимость, безусловно, может возникнуть, поскольку определение затратной части налоговой базы гл.26.2 «Упрощенная система налогообложения» НК РФ напрямую связывает с принципами формирования расходов для целей налогообложения прибыли по гл.25 «Налог на прибыль организаций» НК РФ, которые в свою очередь целесообразно собирать на базе установленной на предприятии системы бухгалтерского учета.

Предприятия, перешедшие на упрощенную систему налогообложения, обязаны вести бухгалтерский учет основных средств и формировать необходимую бухгалтерскую отчетность, как и все прочие организации. Соответственно установление отдельных элементов учетной политики для целей бухгалтерского учета неизбежно и для этих предприятий. Например, с целью формирования балансовых остатков возникает вопрос: каким образом определять стоимость использованных в производстве материалов? Следовательно, в этом случае необходимо в приказе об учетной политике установить метод списания материалов в производство.

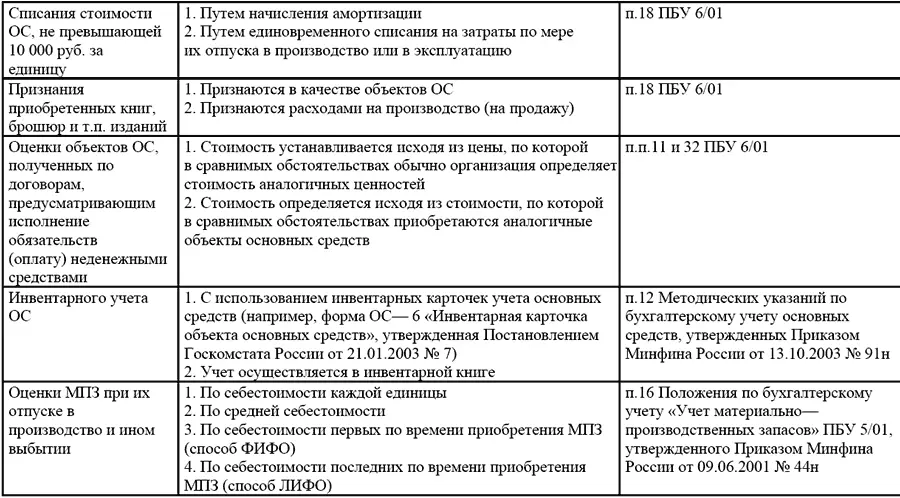

6.3. Учет основных средств и нематериальных активов.

Организации, применяющие упрощенную систему налогообложения, ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете.

Расходы на приобретение основных средств принимаются в следующем порядке:

1) в отношении основных средств, приобретенных в период применения упрощенной системы налогообложения, – в момент ввода этих основных средств в эксплуатацию;

2) в отношении основных средств, приобретенных налогоплательщиком до перехода на упрощенную систему налогообложения, стоимость основных средств включается в расходы на приобретение основных средств в следующем порядке:

в отношении основных средств со сроком полезного использования до трех лет включительно – в течение одного года применения упрощенной системы налогообложения;

в отношении основных средств со сроком полезного использования от трех до 15 лет включительно: в течение первого года применения упрощенной системы налогообложения – 50 процентов стоимости, второго года – 30 процентов стоимости и третьего года – 20 процентов стоимости;

в отношении основных средств со сроком полезного использования свыше 15 лет – в течение 10 лет применения упрощенной системы налогообложения равными долями от стоимости основных средств.

При этом в течение налогового периода расходы принимаются по отчетным периодам равными долями.

Стоимость основных средств принимается равной остаточной стоимости этого имущества на момент перехода на упрощенную систему налогообложения.

При определении сроков полезного использования основных средств следует руководствоваться Классификацией основных средств, включаемых в амортизационные группы, утвержденной Правительством Российской Федерации в соответствии со статьей 258 настоящего Кодекса. Для тех видов основных средств, которые не указаны в этой Классификации, сроки их полезного использования устанавливаются налогоплательщиком в соответствии с техническими условиями и рекомендациями организаций-изготовителей.

Если налогоплательщиками были проданы (переданы) основные средства и нематериальные активы, приобретенные ими в периоде применения упрощенной системы налогообложения, до истечения 3 лет с момента их приобретения, а в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет – до истечения 10 лет с момента их приобретения, такие налогоплательщики обязаны пересчитать налоговую базу по единому налогу за весь период пользования данными объектами с момента их приобретения (списания их стоимости в расходы) до даты продажи (передачи), с учетом положений, предусмотренных гл. 25 НК РФ, и уплатить дополнительную сумму единого налога и пени.

Федеральным законом от 17.05.2007 г. № 85-ФЗ расширился перечень затрат, которые можно будет учитывать при определении налогооблагаемого дохода. «Упрощенщики» смогут учитывать расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение ОС.

Также основные средства можно будет списывать по мере оплаты. Это оценят компании, которые покупают дорогостоящее имущество с рассрочкой платежа. Чтобы учесть стоимость такого имущества в расходах, больше не придется дожидаться, когда оно будет полностью оплачено.

Пример

Организация перешла с 1 января 2007 г. на упрощенную систему налогообложения. В марте 2007 г. организация приобрела основное средство по цене 88 500 руб. (в том числе НДС – 13 500 руб.).

Расходы на транспортировку основного средства составили 5900 руб. (в том числе НДС – 900 руб.).

Основное средство введено в эксплуатацию в апреле 2007 г.

По итогам 6 месяцев 2007 г. организацией получены доходы в сумме 1 100 000 руб., а также понесены расходы в сумме 600 000 руб. В состав этих расходов включены, в частности, расходы на приобретение основного средства в сумме 75 000 руб. (88 500 руб. – 13 500 руб.), а также расходы на уплату НДС по приобретенным основному средству и услуге по его транспортировке в сумме 14 400 руб. (13 500 руб. + 900 руб.).

Налоговая база по единому налогу за 6 месяцев 2007 г. составила 500 000 руб. (1 100 000 руб. – 600 000 руб.), сумма единого налога, подлежащая уплате за вышеуказанный отчетный период, – 75 000 руб. (500 000 руб. x 15 : 100).

Организация продала в конце августа 2007 г. основное средство за 70 000 руб. и указала данную сумму в составе доходов от реализации по итогам 9 месяцев 2007 г.

Читать дальшеИнтервал:

Закладка:

![Татьяна Сергеева - Тень и моё я [СИ]](/books/1081952/tatyana-sergeeva-ten-i-moe-ya-si.webp)