Светлана Уткина - Восстановление бухгалтерского учета, или Как «реанимировать» фирму

- Название:Восстановление бухгалтерского учета, или Как «реанимировать» фирму

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Уткина - Восстановление бухгалтерского учета, или Как «реанимировать» фирму краткое содержание

Каждая организация в процессе осуществления своей деятельности может столкнуться с такими проблемами, как уход бухгалтера, утеря документов, допущение ошибок в ведении учета, либо вообще отсутствие всякого учета в течение какого-либо периода, пожар на предприятии и т. д. В результате таких проблем бухгалтерский учет нуждается в восстановлении. Во всей организации бухгалтерского учета его восстановление является наиболее трудоемким процессом, т. к. необходимо приводить в порядок все бухгалтерские документы, сдавать недостающую или уточненную отчетность в налоговые органы и фонды и т. п.

Таким образом восстановление учета – своеобразная «реанимация» фирмы, выведение качества ее внутренней отчетности и учета на достойный уровень. Проводя восстановление учета, необходимо проанализировать текущее состояние дел в бухгалтерии организации и восстановить утраченные или привести в порядок неправильно оформленные документы. Если какой-то период времени бухгалтерский, финансовый и управленческий учет не велся, то проанализировать всю отчетность за этот период. А для этого необходимо подготовить и сдать отчетность за несданный период, либо грамотно восстановить всю документацию организации.

Автор настоящего пособия подробно рассматривает каждый пункт процедуры восстановления учета, помогает своими советами избежать «подводных камней», которые могут быть не видны новичку, дает советы, как минимизировать потери в ходе проведения данной операции, и как добиться в процессе проведения ее максимальных результатов в короткие сроки.

Издание предназначено, главным образом, для специалистов – бухгалтеров, а также руководителям, как малых так и средних предприятий.

Восстановление бухгалтерского учета, или Как «реанимировать» фирму - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Числящаяся на балансе дебиторская задолженность формируется в случаях передачи права собственности на ценности на возмездной основе (Дебет 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» Кредит 90 «Продажи» субсчет 1 «Себестоимость продаж», 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы») или перечисления суммы предварительной оплаты в счет поступления в будущем ценностей на возмездной основе (Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 51 «Расчетные счета»).

Кредиторская задолженность формируется в случаях получения ценностей на возмездной основе (Дебет 10 «Материалы», 08 «Вложения во внеоборотные активы», 58 «Финансовые вложения», 20 «Основное производство» Кредит 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами») или когда организация получает суммы предварительной платы в счет выбытия в будущем ценностей на возмездной основе (Дебет 51 «Расчетные счета» Кредит «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами»).

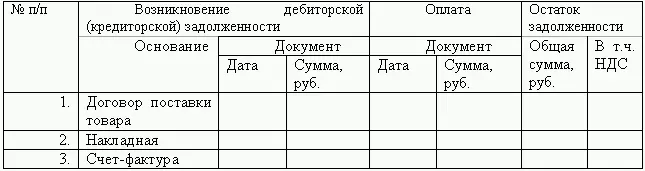

Для подтверждения суммы задолженности необходимо направить дебиторам и кредиторам акты сверок на определенную дату. Акт должен быть составлен в двух экземплярах, один экземпляр направляется организации-кредитору, либо организации-дебитору, другой остается в самой организации.

Пример составления акта сверки дебиторской (кредиторской) задолженности приведен ниже.

5.2. Инвентаризация

Основным нормативным документом, регулирующим порядок проведения инвентаризации организаций всех форм собственности, в том числе финансируемых за счет средств бюджета, за исключением банков, являются Методические рекомендации по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13 июня 1995 года № 49. При проведении инвентаризации выявляется фактическое наличие имущества (как собственного, так и принадлежащих по договорам аренды, субаренды и др. видам договоров), сравниваются с данными бухгалтерского учета, выявляются неликвидные товарно-материальные ценности, проверка полноты и правильности отражения в учете стоимости товарно-материальных ценностей, сумм денежных средств в кассе, на расчетных и других счетах в банках, денежных средств в пути, дебиторской и кредиторской задолженности, незавершенного производства, расходов будущих периодов, резерва предстоящих платежей и других статей баланса. Кроме того, инвентаризация позволяет проверить соблюдение правил и условий хранения материальных ценностей, денежных средств, ведения складского учета и реальности данных учета, содержания и эксплуатации машин, оборудования, других объектов основных средств организации, а также в большой степени предотвращает такие негативные явления, как хищения и порча имущества организации.

Законом о бухгалтерском учете, а также Положением по ведению бухгалтерского учета и бухгалтерской отчетности определены случаи, при которых проведение инвентаризации обязательно:

1. Передача имущества в аренду;

2. Выкуп или продажа имущества;

3. Реорганизация или ликвидация организации;

4. Преобразование государственного или муниципального унитарного предприятия в другие формы собственности;

5. Перед составлением годовой бухгалтерской отчетности;

6. Сменой материально-ответственных лиц (на день приемки-передачи дел);

7. Выявления фактов хищения, злоупотребления или порчи имущества (немедленно при установлении таких фактов);

8. Стихийного бедствия, пожара или других чрезвычайных ситуаций;

Перед проведением инвентаризации издается приказ руководителя о проведении инвентаризации и назначается инвентаризационная комиссия. Членами комиссии могут быть работники администрации, бухгалтерской службы и другие специалисты, которые способны оценить состояние имущества и обязательств фирмы. В приказе обязательно указывается какое именно имущество и обязательства будет инвентаризировать конкретная комиссия.

Перед началом инвентаризации бухгалтер должен представить комиссии данные бухгалтерского учета, в которых зафиксированы перечень и стоимость имущества фирмы. Регистры учета должны содержать:

• дату и наименование той или иной хозяйственной операции;

• сумма по той или иной хозяйственной операции;

• остатки по счетам бухгалтерского учета на начало и конец периода.

Руководитель инвентаризационной комиссии обязан завизировать приходные и расходные документы и сделать в них запись «до инвентаризации на (дата)».

На основании этих документов комиссия определяет стоимость имущества и обязательств фирмы к началу инвентаризации. Эти данные заносят в инвентаризационные описи и акты (графа «По данным бухгалтерского учета»).

Инвентаризационная опись (акт) – это документ, в котором отражаются результаты проведенной инвентаризации . Для каждого вида имущества существует определенная форм акта.

Инвентаризацию имущества проводят с участием материально-ответственных лиц (кладовщиков, кассиров). С этих работников берут расписки в том, что поступившие ценности оприходованы, отпущенные – списаны и все первичные документы по ним сданы в бухгалтерию.

Опись должна быть подписана всеми члены комиссии и работниками, ответственными за сохранность имущества. Если в документе не будет хотя бы одной необходимой подписи, результаты инвентаризации могут быть признать недействительными. Опись хранят в архиве фирмы не менее пяти лет.

Фактическое наличие находящегося в организации имущества при инвентаризации проверяют путем подсчета, взвешивания, обмера.

Если инвентаризация проводится в течение нескольких дней, то складские помещения после ухода комиссии каждый раз опечатываются.

До начала инвентаризации основных средств необходимо проверить:

• заполнены ли инвентарные карточки, книги и описи;

• есть ли техпаспорта и другая техническая документация на основные средства;

• есть ли документы на сданные либо взятые в аренду или на хранение основные средства.

В ходе ревизии комиссия должна осмотреть объекты и внести в описи их полное наименование, назначение, инвентарные номера, основные эксплуатационные и технические показатели. При инвентаризации объектов недвижимости необходимо проверить наличие документов, подтверждающие право собственности на них.

Читать дальшеИнтервал:

Закладка: