Светлана Уткина - Восстановление бухгалтерского учета, или Как «реанимировать» фирму

- Название:Восстановление бухгалтерского учета, или Как «реанимировать» фирму

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Уткина - Восстановление бухгалтерского учета, или Как «реанимировать» фирму краткое содержание

Каждая организация в процессе осуществления своей деятельности может столкнуться с такими проблемами, как уход бухгалтера, утеря документов, допущение ошибок в ведении учета, либо вообще отсутствие всякого учета в течение какого-либо периода, пожар на предприятии и т. д. В результате таких проблем бухгалтерский учет нуждается в восстановлении. Во всей организации бухгалтерского учета его восстановление является наиболее трудоемким процессом, т. к. необходимо приводить в порядок все бухгалтерские документы, сдавать недостающую или уточненную отчетность в налоговые органы и фонды и т. п.

Таким образом восстановление учета – своеобразная «реанимация» фирмы, выведение качества ее внутренней отчетности и учета на достойный уровень. Проводя восстановление учета, необходимо проанализировать текущее состояние дел в бухгалтерии организации и восстановить утраченные или привести в порядок неправильно оформленные документы. Если какой-то период времени бухгалтерский, финансовый и управленческий учет не велся, то проанализировать всю отчетность за этот период. А для этого необходимо подготовить и сдать отчетность за несданный период, либо грамотно восстановить всю документацию организации.

Автор настоящего пособия подробно рассматривает каждый пункт процедуры восстановления учета, помогает своими советами избежать «подводных камней», которые могут быть не видны новичку, дает советы, как минимизировать потери в ходе проведения данной операции, и как добиться в процессе проведения ее максимальных результатов в короткие сроки.

Издание предназначено, главным образом, для специалистов – бухгалтеров, а также руководителям, как малых так и средних предприятий.

Восстановление бухгалтерского учета, или Как «реанимировать» фирму - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

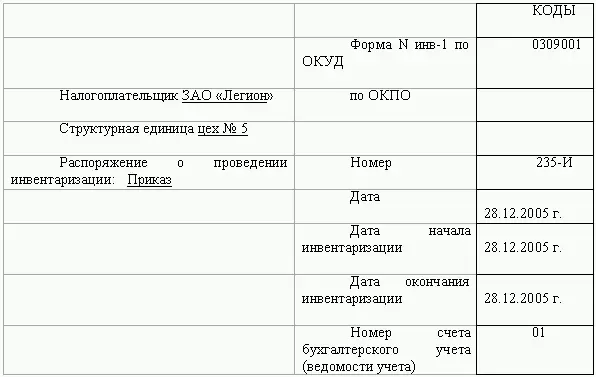

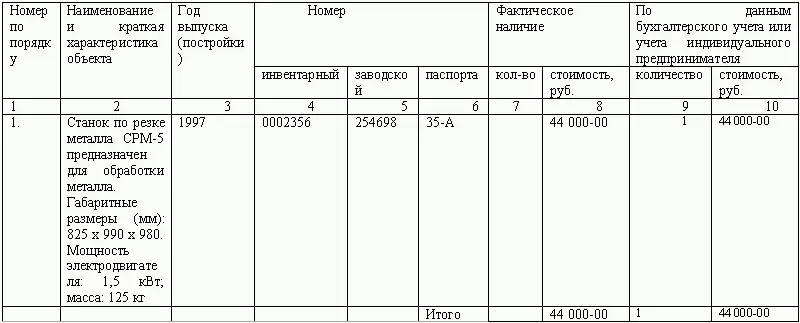

Всю информацию по основным средствам инвентаризационная комиссия заносит в опись формы № ИНВ-1. Если основное средство было реконструировано, либо модернизировано или переоборудовано, после чего изменилось его назначение, то вносить объект в опись должны в соответствии с новым назначением.

Однотипных объекты (станки, инструмент, хозяйственный инвентарь и т. д.) вносятся по группам. Машины, оборудование и транспортные средства заносятся в описи индивидуально, указав их заводские номера (по техпаспорту изготовителя), год выпуска, назначение, мощность и т. д.

Инвентаризацию основных средств, которые в период ее проведения находятся вне фирмы (например, транспорт, находящийся в рейсе или на капитальном ремонте), проводят до момента их временного выбытия.

На основные средства, пришедшие в негодность и которые невозможно восстановить, составляется отдельная опись, в которой указывается время ввода объекта в эксплуатацию и причины, которые привели его в негодность (порча, полный износ и т. д.).

Рассмотрим пример заполнения инвентаризационной описи основных средств № ИНВ-1.

Основные средства: Станки по резке металла

находящиеся: в собственности организации

Местонахождение: г. Саратов, ул. 2-ая Садовая д. 132/45 корпус А.

К началу проведения инвентаризации все расходные и приходные документы на основные средства сданы в бухгалтерию, отражены в регистрах учета и все основные средства, поступившие на мою (нашу) ответственность, оприходованы, а выбывшие списаны в расход.

Лицо(а), ответственное(ые) за сохранность основных средств:

Итого по описи: количество порядковых номеров: Один____

(прописью)

общее количество единиц фактически: Один____________

(прописью)

на сумму, руб. фактически: Сорок четыре тысячи рублей 00 копеек

(прописью)

_____________________________________________________________________

Все основные средства, поименованные в настоящей инвентаризационной описи с № 1 по № 1, комиссией проверены в натуре в моем (нашем) присутствии и внесены в опись, в связи с чем претензий к инвентаризационной комиссии не имею (не имеем). Основные средства, перечисленные в описи, находятся на моем (нашем) ответственном хранении.

Лицо(а), ответственное(ые) за сохранность основных средств:

Указанные в настоящей описи данные и подсчеты проверил член инвентаризационной комиссии:

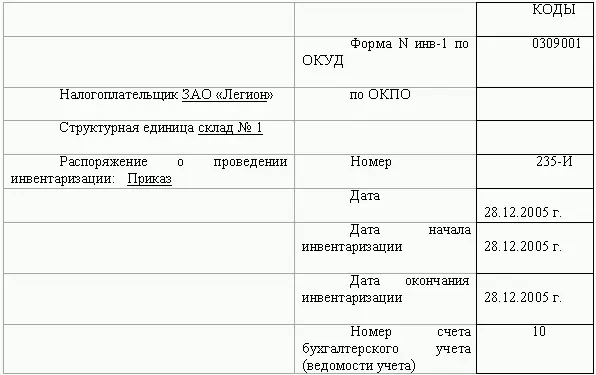

Данные о товарах, материалах, полуфабрикатах и готовой продукции отражают в описи по форме № ИНВ-3. В данной описи указывают виды, группы, артикулы и сорта товаров, материалов, полуфабрикатов и готовой продукции. Все ценности в присутствии членов комиссии пересчитывают, перемеривают, перевешивают.

Товарно-материальные ценности, поступающие на фирму в период ревизии, кладовщики приходуют в присутствии комиссии по реестру или товарному отчету уже после инвентаризации. Данные о них заносят в отдельную опись «Товарно-материальные ценности, поступившие во время инвентаризации».

Отпущенные в период ревизии ценности также отражают в отдельной описи «Товарно-материальные ценности, отпущенные в период инвентаризации». В расходных документах председатель комиссии делает соответствующую отметку и ставит свою подпись.

К ценностям, которые содержат драгоценные металлы или камни, должен быть приложен специальный паспорт. Его номер указывают в графе «Номер» (столбец «Паспорт»).

По отгруженным, но не оплаченным товарам, которые находятся на складе фирмы, оформляется отдельная опись с указанием данных о покупателях, наименовании товаров, их стоимости и дата отгрузки.

В организациях, занятых промышленным производством, необходимо определить стоимость незавершенного производства. Описи необходимо составлять отдельно по каждому обособленному структурному подразделению (цеху, участку, отделению) с указанием наименования заделов, стадии или степени их готовности, количества или объема.

Сырье, материалы и покупные полуфабрикаты, находящиеся у рабочих мест, не подвергавшиеся обработке, в опись незавершенного производства включать не нужно. Комиссия должна учесть их в отдельных описях. В отдельные описи нужно вносятся забракованные детали.

По незавершенному производству, представляющему собой неоднородную массу или смесь сырья, в описях, а также в сличительных ведомостях приводятся два количественных показателя:

• количество этой массы или смеси;

• количество сырья или материалов, входящих в ее состав.

Количество сырья или материалов определяется техническими расчетами.

По незавершенному капитальному строительству в описях указываются наименование объекта и объем выполненных работ по этому объекту, по каждому отдельному виду работ, конструктивным элементам, оборудованию и т. п. При этом комиссии необходимо проверить, не числится ли в составе незавершенного капитального строительства оборудование, переданное в монтаж, но по которому реально монтаж не начат. А также состояние законсервированных и временно прекращенных строительством объектов, с указанием причины и основание для консервации.

Ниже приведены примеры инвентаризационных описей материально-производственных ценностей, товаров отгруженных, товарно-материальных ценностей, принятых (сданных) на ответственное хранение, материалов и товаров, находящихся в пути.

К началу проведения инвентаризации все расходные и приходные документы на товарно-материальные ценности сданы в бухгалтерию, отражены в регистрах учета и все товарно-материальные ценности, поступившие на мою (нашу) ответственность, оприходованы, а выбывшие списаны в расход.

Читать дальшеИнтервал:

Закладка: