Светлана Уткина - Восстановление бухгалтерского учета, или Как «реанимировать» фирму

- Название:Восстановление бухгалтерского учета, или Как «реанимировать» фирму

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Уткина - Восстановление бухгалтерского учета, или Как «реанимировать» фирму краткое содержание

Каждая организация в процессе осуществления своей деятельности может столкнуться с такими проблемами, как уход бухгалтера, утеря документов, допущение ошибок в ведении учета, либо вообще отсутствие всякого учета в течение какого-либо периода, пожар на предприятии и т. д. В результате таких проблем бухгалтерский учет нуждается в восстановлении. Во всей организации бухгалтерского учета его восстановление является наиболее трудоемким процессом, т. к. необходимо приводить в порядок все бухгалтерские документы, сдавать недостающую или уточненную отчетность в налоговые органы и фонды и т. п.

Таким образом восстановление учета – своеобразная «реанимация» фирмы, выведение качества ее внутренней отчетности и учета на достойный уровень. Проводя восстановление учета, необходимо проанализировать текущее состояние дел в бухгалтерии организации и восстановить утраченные или привести в порядок неправильно оформленные документы. Если какой-то период времени бухгалтерский, финансовый и управленческий учет не велся, то проанализировать всю отчетность за этот период. А для этого необходимо подготовить и сдать отчетность за несданный период, либо грамотно восстановить всю документацию организации.

Автор настоящего пособия подробно рассматривает каждый пункт процедуры восстановления учета, помогает своими советами избежать «подводных камней», которые могут быть не видны новичку, дает советы, как минимизировать потери в ходе проведения данной операции, и как добиться в процессе проведения ее максимальных результатов в короткие сроки.

Издание предназначено, главным образом, для специалистов – бухгалтеров, а также руководителям, как малых так и средних предприятий.

Восстановление бухгалтерского учета, или Как «реанимировать» фирму - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

(прописью)

общее количество единиц фактически: Семь

(прописью)

на сумму, руб. фактически: Триста пятьдесят руб. 00 копеек

(прописью)

Все ценные бумаги и бланки документов строгой отчетности, поименованные в настоящей инвентаризационной описи с № 2546 по № 2552, комиссией проверены в натуре в моем (нашем) присутствии и внесены в опись, в связи с чем претензий к инвентаризационной комиссии не имею (не имеем). Ценные бумаги и бланки документов строгой отчетности, перечисленные в описи, находятся на моем (нашем) ответственном хранении.

Материально ответственное лицо (индивидуальный предприниматель):

Указанные в настоящей описи данные и подсчеты проверил член инвентаризационной комиссии:

При инвентаризации резервов предстоящих расходов и платежей комиссия должна проверить правильность и обоснованность созданных в организации резервов:

• на предстоящую оплату отпусков работникам;

• на выплату ежегодного вознаграждения за выслугу лет;

• на выплату вознаграждений по итогам работы организации за год;

• расходов на ремонт основных средств;

• производственных затрат по подготовительным работам в связи с сезонным характером производства;

• предстоящих затрат по ремонту предметов проката и др.

Проводя инвентаризацию, комиссия должна проверить, правильно ли были рассчитаны суммы резервов и обоснованно ли переносятся остатки на начало следующего отчетного года.

В том случае, если комиссия обнаружит превышение фактически начисленного резерва над суммой подтвержденного инвентаризацией расчета, в декабре отчетного года производится сторнировочная запись издержек производства и обращения. Если обнаружится, что резерв недоначислен, то бухгалтерия предприятия должна сделать дополнительную проводку и включить дополнительные отчисления в издержки производства и обращения.

При этом нужно помнить, что неизрасходованные суммы резерва сомнительных долгов в конце года присоединяются к финансовым результатам (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. № 34н).

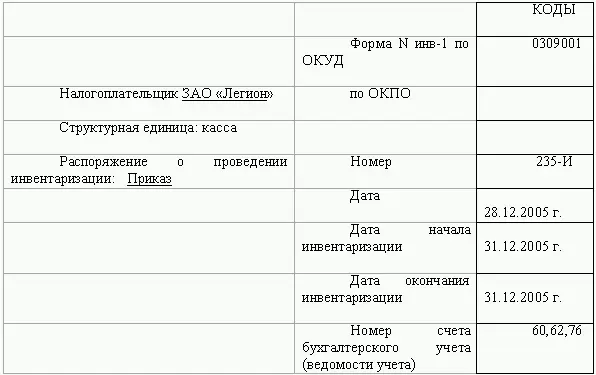

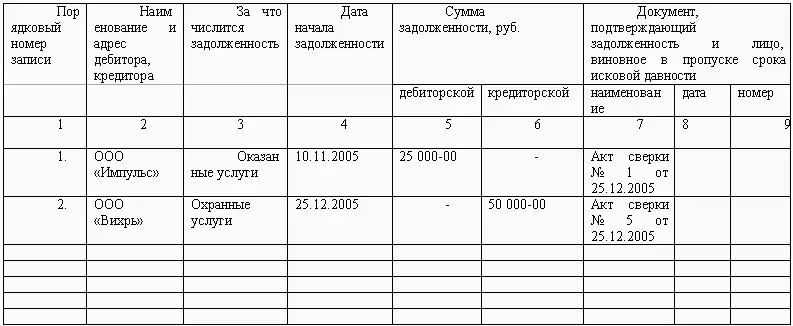

Результаты инвентаризации займов, кредитов, задолженности перед контрагентами отражают в едином акте по форме № ИНВ-17 и специальной справке (Приложение к форме № ИНВ-17). Основанием для проведения инвентаризации являются договора, платежные документы, акты сверки расчетов, налоговые декларации, авансовые отчеты и т. д. Комиссия должна определить сроки возникновения дебиторской и кредиторской задолженности и возможность ее погашения.

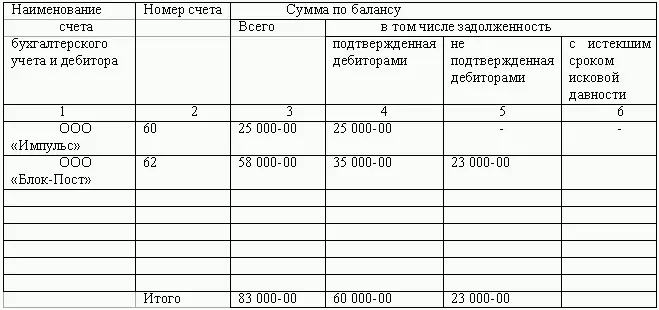

В акте должны быть указаны:

• счета бухгалтерского учета, на которых числится задолженность;

• суммы задолженности, согласованные и не согласованные с дебиторами (кредиторами);

• суммы задолженности, по которым истек срок исковой давности.

Срок исковой давности составляет три года с момента возникновения задолженности. Если при инвентаризации выявлена задолженность с истекшим сроком исковой давности, то ее необходимо списать с баланса фирмы на основании приказа руководителя.

К акту прикладывается справка, в которой должны быть отражены: реквизиты каждого дебитора или кредитора организации, причина и дата возникновения задолженности, сумма задолженности. Образец акта и справки представлены ниже:

По окончании инвентаризации фактически выявленные данные в ходе проведения инвентаризации сличаются с данными бухгалтерского учета. Сумма выявленных отклонений заноситься в сличительные ведомости. Для этих ведомостей предусмотрены типовые формы. Например, в форме № ИНВ-18 указывают результаты инвентаризации основных средств, в форме № ИНВ-19 – товарно-материальных ценностей и т. д. В этих документах отражают суммы недостач или излишков.

Исправляя ошибки по результатам инвентаризации, нужно соблюдать два основных правила:

• во-первых, инвентаризация должна быть закончена до утверждения годовой отчетности акционерами (участниками) и сдачи ее в налоговую инспекцию (то есть до 30 марта);

• во-вторых, записи по исправлению ошибок датируются либо датой окончания инвентаризации, либо 31 декабря отчетного года. Изменения в утвержденную и сданную бухгалтерскую отчетность вносить нельзя. В такой ситуации все ошибки исправляют в текущем году.

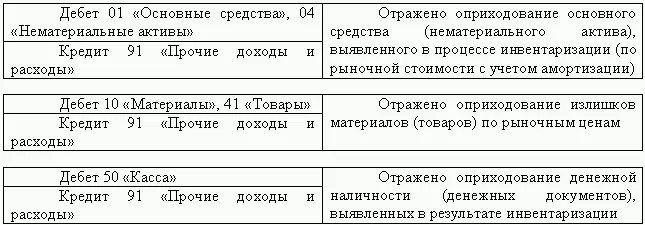

Выявленные излишкитех или иных ценностей (основных средств, товарно-материальных ценностей) приходуют и отражают на соответствующих счетах бухгалтерского учета (счета 01 «Основные средства», 10 «Материалы», 41 «Товары»). Такое имущество учитывают по рыночной стоимости на дату проведения инвентаризации.

В бухгалтерском учете данных хозяйственные операции должны быть отражены следующими записями:

В налоговом учете выявленные излишки включают в состав внереализационных доходов (ст. 250 НК РФ).

Стоимость недостающего имуществасписывается на счет 94 «Недостачи и потери от порчи ценностей» следующими бухгалтерскими записями:

Читать дальшеИнтервал:

Закладка: