Светлана Уткина - Восстановление бухгалтерского учета, или Как «реанимировать» фирму

- Название:Восстановление бухгалтерского учета, или Как «реанимировать» фирму

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Уткина - Восстановление бухгалтерского учета, или Как «реанимировать» фирму краткое содержание

Каждая организация в процессе осуществления своей деятельности может столкнуться с такими проблемами, как уход бухгалтера, утеря документов, допущение ошибок в ведении учета, либо вообще отсутствие всякого учета в течение какого-либо периода, пожар на предприятии и т. д. В результате таких проблем бухгалтерский учет нуждается в восстановлении. Во всей организации бухгалтерского учета его восстановление является наиболее трудоемким процессом, т. к. необходимо приводить в порядок все бухгалтерские документы, сдавать недостающую или уточненную отчетность в налоговые органы и фонды и т. п.

Таким образом восстановление учета – своеобразная «реанимация» фирмы, выведение качества ее внутренней отчетности и учета на достойный уровень. Проводя восстановление учета, необходимо проанализировать текущее состояние дел в бухгалтерии организации и восстановить утраченные или привести в порядок неправильно оформленные документы. Если какой-то период времени бухгалтерский, финансовый и управленческий учет не велся, то проанализировать всю отчетность за этот период. А для этого необходимо подготовить и сдать отчетность за несданный период, либо грамотно восстановить всю документацию организации.

Автор настоящего пособия подробно рассматривает каждый пункт процедуры восстановления учета, помогает своими советами избежать «подводных камней», которые могут быть не видны новичку, дает советы, как минимизировать потери в ходе проведения данной операции, и как добиться в процессе проведения ее максимальных результатов в короткие сроки.

Издание предназначено, главным образом, для специалистов – бухгалтеров, а также руководителям, как малых так и средних предприятий.

Восстановление бухгалтерского учета, или Как «реанимировать» фирму - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если в штате организации имеются инвалиды, то для них по уплате ЕСН предусмотрены льготы ст. 239 НК РФ. В частности, организации на основании пп.1 п.1 ст.239 НК РФ освобождаются от уплаты ЕСН с выплат и вознаграждений, не превышающих в течение налогового периода 100 000 руб. на каждого работника, являющегося инвалидом I, II или III группы. В тоже время, на вознаграждения, выплачиваемые инвалидам I, II или III группы по договорам гражданско-правового характера или авторским договорам, льготы не распространяются.

Право на применение данных налоговых льгот организации подтверждают на листе 09 декларации (расчета) по ЕСН, заполняя таблицу «Выплаты в пользу работников, являющихся инвалидами I, II или III групп, включаемые в строку 0200 (код 090)». Здесь приводится список работающих инвалидов, номера и даты выдачи им учреждениями медико-социальной экспертизы справок, подтверждающих факт инвалидности.

По каждому работнику-инвалиду, поименованному в графе 2 указанной таблицы, сумма льготируемых выплат, отраженная в графе 7, не должна превышать 100 000 руб. В связи с этим должно выполняться следующее соотношение: значение графы 7 по строке «Итого» таблицы, деленное на общее число работников-инвалидов, должно быть меньше либо равно 100 000 руб.

Если в результате освидетельствования (переосвидетельствования) работник получает инвалидность в течение месяца, налоговая льгота применяется начиная с выплат, начисленных с 1-го числа того месяца, в котором получена инвалидность. Это же правило действует и в случае утраты права на получение инвалидности.

Льгота, установленная пп. 1 п. 1 ст. 239 НК РФ, не распространяется на индивидуальных предпринимателей и физических лиц, являющихся работодателями по отношению к работникам – инвалидам I, II или III группы.

При проверке деклараций (расчетов) по ЕСН суммы расходов налогоплательщика, произведенных на цели государственного социального страхования , на которые уменьшается доля налога, подлежащая зачислению в Фонд социального страхования РФ, сверяются с данными раздела 1 расчетной ведомости по средствам ФСС РФ (формы 4-ФСС РФ).

Если вы правомерно производили расходы по социальному страхованию своих работников и правильно составили отчетность по ЕСН, представляемую в налоговые органы и органы фонда, то между показателями декларации (расчета) по налогу и формы 4-ФСС РФ будут соблюдаться следующие соотношения:

5.4. Логический анализ

Во избежание ошибок и неточностей при составлении формы № 1 «Бухгалтерский баланс» целесообразно проанализировать по Главной книге обороты и остатки по счетам. Сделать это довольно просто. Рассмотрим на примере. К примеру, вы составляете бухгалтерский баланс за 3 квартал 2006 года.

Как осуществлять анализ приведу на примере основных средств. Если в течении квартала поступления и выбытия основных средств не происходило, то оборот по кредиту счета 02 «Амортизация основных средств» за 3 квартал должен быть равен обороту по кредиту счета 02 «Амортизация основных средств» за 2 квартал.

Если же в течение квартала осуществлялось поступление и выбытие основных средств, то надо помнить, что начисление амортизации по поступившим основным средствам начинается с 1-ого числа месяца, следующим за датой ввода в эксплуатацию, а по выбывшим объектам основных средств прекращается с 1-ого числа месяца, следующим за списанием основных средств с бухгалтерского учета.

Аналогично проверяется начисление амортизации по нематериальным активам.

Предприятием, занимающимся производством продукции или выполнением работ с использованием собственных материалов, для анализа следует сопоставить стоимость готовой продукции стоимость израсходованного сырья за 2 и 3 кварталы.

Например, по данным бухгалтерского учета ООО «Каста» за 2 квартал на склад оприходована готовая продукция (по дебету счета 43 «Готовая продукция») на сумму 520 000 руб. При этом израсходовано сырье (по кредиту счета 10 «Материалы») на сумму 200 000 руб. в третьем квартале изготовлена продукция на сумму 580 000 руб. (по дебету счета 43 «Готовая продукция»), при этом использовано сырье (по кредиту счета 10 «Материалы») на сумму 280 000 руб.

При сравнении показателей за эти два периода оказалось, что в третьем квартале значительно возрос расход материалов (выпуск готовой продукции возрос на 60 000 руб., а расход материалов на 80 000 руб.). в данном случае, рассуждал бухгалтер, возможны следующие ошибки: либо неправильно списана стоимость материалов, либо не оприходована на склад готовая продукция.

При составлении бухгалтерской отчетности логическому анализу следует подвергать и другие статьи расходов или доходов предприятия за отчетный период. Ваше внимание должно привлечь тот случай, если происходит резкое увеличение или уменьшение показателей отчетности по сравнению с аналогичными показателями за предыдущие отчетные периоды.

Кроме того, всегда помните, что у активных счетов не может быть кредитовое сальдо, а у пассивных счетов – дебетовое. Если есть остаток по счету 60 2Расчеты с поставщиками и подрядчиками», то должен быть остаток по дебету счета 19 «НДС по приобретенным ценностям».

5.5. Взаимоувязка показателей отчетности

После того, как бухгалтерская отчетность составлена, нужно сопоставить данные из различных форм. При этом обращаю внимание, что бухгалтерская и налоговая отчетность составляются на основе разных учетных регистров, по разным правилам и соответственно проверить правильность составления налоговой отчетности по данным бухгалтерской отчетности не представляется возможным. Единственным налогом, который начисляется п данным бухгалтерского учета, является налог на имущество. Следовательно, суммы стоимости различных видов имущества, показанные в приложении к декларации по налогу на имущество на соответствующие отчетные даты, должны совпадать с суммами, отраженными в бухгалтерских балансах по состоянию на 1 января, 1 апреля, 1 июля, 1 октября.

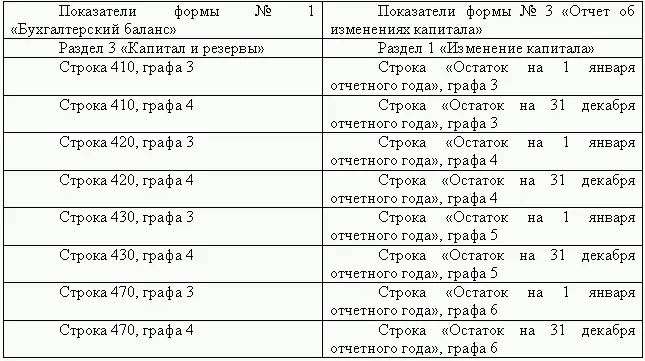

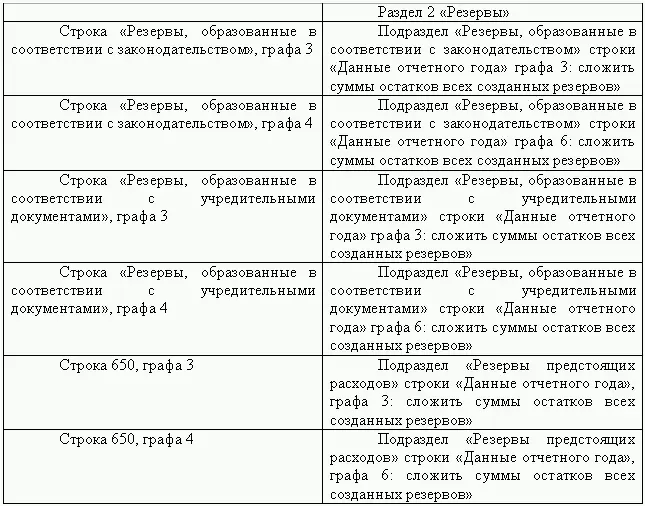

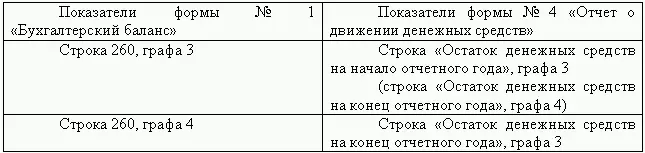

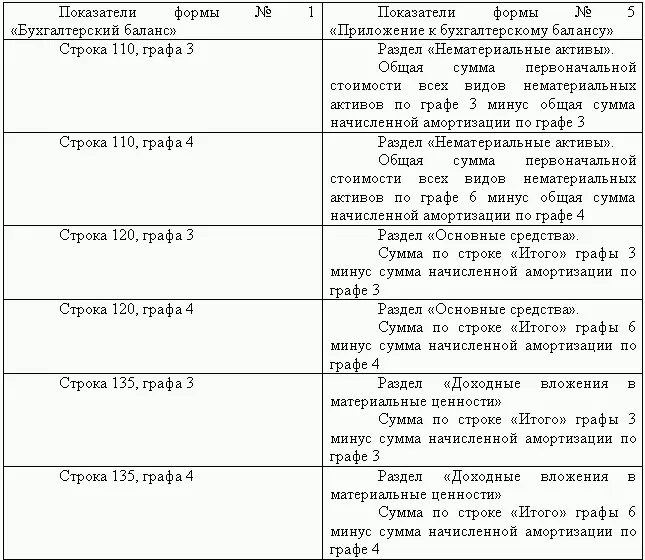

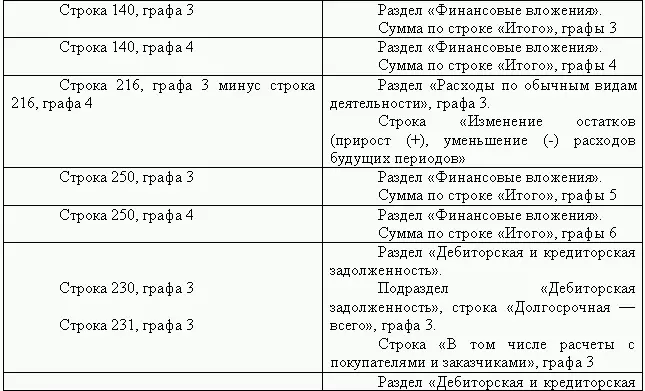

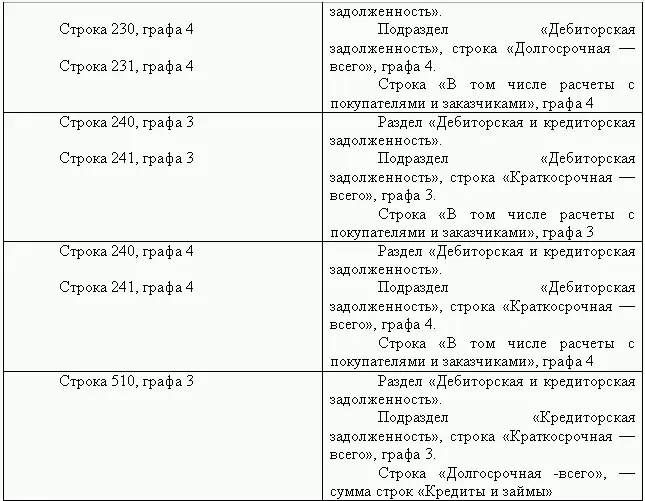

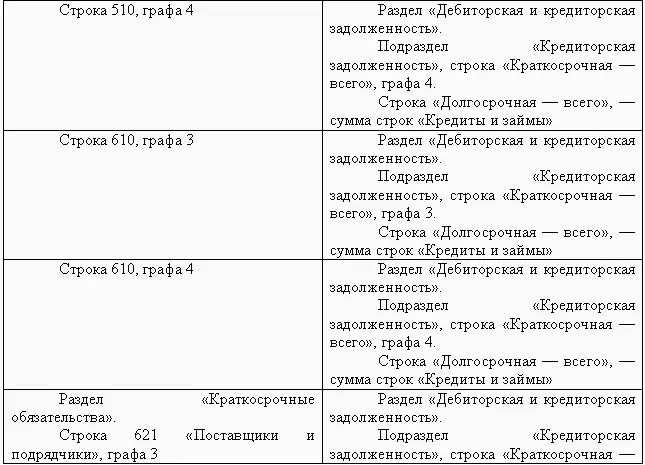

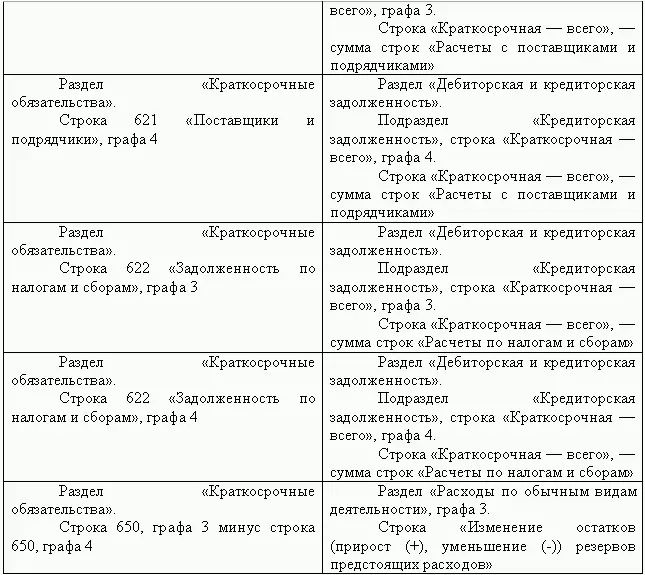

Проверка взаимоувязки показателей отчетных форм является одной из важнейших процедур, завершающих составление бухгалтерской отчетности, а также проверки правильности ведения бухгалтерского учета. Ниже приведена взаимоувязка показателей пяти основных форм отчетности между собой. Для удобства увязка расположена в табличном варианте.

5.6. Использование системы внутреннего контроля

Интервал:

Закладка: