Светлана Уткина - Восстановление бухгалтерского учета, или Как «реанимировать» фирму

- Название:Восстановление бухгалтерского учета, или Как «реанимировать» фирму

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Уткина - Восстановление бухгалтерского учета, или Как «реанимировать» фирму краткое содержание

Каждая организация в процессе осуществления своей деятельности может столкнуться с такими проблемами, как уход бухгалтера, утеря документов, допущение ошибок в ведении учета, либо вообще отсутствие всякого учета в течение какого-либо периода, пожар на предприятии и т. д. В результате таких проблем бухгалтерский учет нуждается в восстановлении. Во всей организации бухгалтерского учета его восстановление является наиболее трудоемким процессом, т. к. необходимо приводить в порядок все бухгалтерские документы, сдавать недостающую или уточненную отчетность в налоговые органы и фонды и т. п.

Таким образом восстановление учета – своеобразная «реанимация» фирмы, выведение качества ее внутренней отчетности и учета на достойный уровень. Проводя восстановление учета, необходимо проанализировать текущее состояние дел в бухгалтерии организации и восстановить утраченные или привести в порядок неправильно оформленные документы. Если какой-то период времени бухгалтерский, финансовый и управленческий учет не велся, то проанализировать всю отчетность за этот период. А для этого необходимо подготовить и сдать отчетность за несданный период, либо грамотно восстановить всю документацию организации.

Автор настоящего пособия подробно рассматривает каждый пункт процедуры восстановления учета, помогает своими советами избежать «подводных камней», которые могут быть не видны новичку, дает советы, как минимизировать потери в ходе проведения данной операции, и как добиться в процессе проведения ее максимальных результатов в короткие сроки.

Издание предназначено, главным образом, для специалистов – бухгалтеров, а также руководителям, как малых так и средних предприятий.

Восстановление бухгалтерского учета, или Как «реанимировать» фирму - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Одним из важнейших способов обнаружения всех видов ошибок является внутренний контроль. Система внутреннего контроля – это политика организации, направленная на выявление, исправление и предотвращение ошибок и искажений информации, которые могут появиться в бухгалтерском и налоговом учете.

Организация внутреннего контроля в форме внутреннего аудита присуща крупным и некоторым средним организациям, для которых характерны:

• усложненная оргструктура;

• многочисленность филиалов, дочерних компаний;

• разнообразие видов деятельности и возможность их кооперирования;

• стремление органов управления получать достаточно объективную и независимую оценку действий менеджеров всех уровней управления.

Кроме задач чисто контрольного характера, внутренние аудиторы могут выполнять экономическую диагностику, разрабатывать финансовую стратегию, вести маркетинговые исследования, управленческое консультирование. К службе внутреннего аудита относят и ревизионные комиссии (ревизоров), деятельность которых регламентирована действующим законодательством. Эта служба в основном распространена в акционерных обществах, обществах с ограниченной ответственностью и производственных кооперативах.

Элементами внутреннего контроля являются:

• инвентаризация;

• контрольные замеры работ;

• контрольные запуски оборудования;

• формальная и арифметическая проверки;

• встречная проверка;

• способ обратного счета;

• метод сопоставления однородных фактов;

• служебное расследование;

• экспертизы различных видов;

• сканирование;

• логическая проверка;

• письменный и устный опросы;

• специфические приемы смежных экономических наук (приемы экономического анализа, экономико-математические методы, методы теории вероятностей и математической статистики).

Таким образом, в конечном итоге работа системы внутреннего контроля направлена на своевременную подготовку достоверной бухгалтерской и налоговой отчетности и ведение бухгалтерского и налогового учета в соответствии с действующим законодательством РФ.

Глава 6. Исправление ошибок в налоговых регистрах

Основной обязанностью налогоплательщика является уплата налогов, установленных законодательством. Однако прежде чем уплатить налоги, их надо рассчитать.

Каждая организация делает это самостоятельно, исходя из налоговой базы, налоговых ставок, с учетом налоговых льгот. Исчисленные суммы налога отражаются в налоговых декларациях. За неправильные результаты расчетов, которые могут привести к неуплате или неполной уплате налогов Налоговым кодексом РФ установлена ответственность. Безошибочное исчисление налогов, подлежащих уплате, избавит организацию от таких неприятностей, как наложение штрафных санкций и взыскание пеней.

Как избежать ошибок в налоговых регистрах и как безошибочно их исправить, если они были совершены ранее – это тема настоящей главы.

6.1. Как оформить бухгалтерские записи при обнаружении ошибок в налоговых регистрах

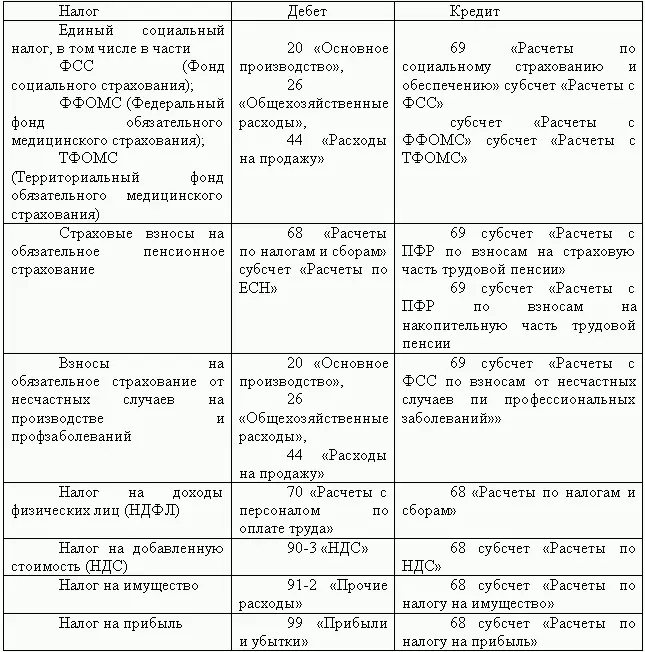

Исправительные проводки в бухгалтерском учете необходимо делать в том периоде, когда обнаружена ошибка в налоговых расчетах. Согласно Плану счетов и Инструкции по его применению суммы дополнительно начисленных налогов и других обязательных платежей отражаются по дебету счетов источников уплаты налогов в корреспонденции с кредитом счетов 68 «Расчеты по налогам и сборам» и 69 «Расчеты по социальному страхованию и обеспечению».

Если вами обнаружены ошибки в начислении налогов, то следующая таблица поможет вам их правильно исправить:

При исправлении обнаруженных ошибок необходимо помнить:

• если необходимо доначислить налог, то делаются прямые записи;

• если обнаруживается излишне начисленная сумма налога, то необходимо эту сумму сторнировать;

• записи отражаются в бухгалтерском учете в том отчетном периоде, когда была обнаружена ошибка.

• Если необходимо исправить ошибку в начислении налогов, которая возникла в прошлые периоды, то сумму доначисленных налогов отражают по дебету счету 91 «Прочие доходы и расходы» субсчет «Прочие расходы» как прибыль или убыток прошлых лет в корреспонденции с кредитом счетов 68 «Расчеты по налогам и сборам» или 69 «Расчеты по социальному страхованию и обеспечению». Записи отражаются в бухгалтерском учете в том отчетном периоде, когда была обнаружена ошибка прошлых лет.

При обнаружении ошибок по какому-либо налогу следует помнить, что ошибка в определении налоговой базы по одному налогу может повлечь за собой ошибку в определении налоговой базы по другому налогу. К примеру, организация обнаружила неучтенную выручку от реализации товаров (работ, услуг), которая была внесена наличными деньгами. В этом случае необходимо доначислить НДС и налог на прибыль. Первичным документом, в котором должно быть отражено внесение изменений в бухгалтерский учет является бухгалтерская справка.

6.2. Когда и как представить уточненные декларации

Если организация обнаружила ошибку в налоговых расчетах, то ей необходимо представить дополнительную декларацию за тот отчетный (налоговый) период, в котором эта ошибка была допущена. В соответствии с письмом Минфина России № 03-03-04/2/33, в котором объявили, что уточненные декларации необходимо предъявлять и в том случае, если у фирмы есть переплата по налогу.

Для исправления ошибок в расчете налогов надо внести дополнения и изменения в декларацию по соответствующему виду налогов (п. 1 ст. 81 НК РФ). При этом бухгалтер должен пересчитать налог в периоде совершения ошибки. Т. е. как это сказано в п. 1 ст. 54 НК РФ подавать уточненную декларацию следует за тот отчетный период, в котором была допущена погрешность.

В то же время обращаю Ваше внимание, что после сдачи годовой бухгалтерской отчетности исправления в бухгалтерский учет вносятся текущим периодом, а в бухгалтерскую отчетность изменения не вносятся (п. 11 Указаний о порядке составления и представления бухгалтерской отчетности).

Если же период совершения ошибки определить невозможно, то организация должна скорректировать налоговые обязательства того времени, в котором были обнаружены нарушения. Например, по результатом проведенной в конце 2005 года инвентаризации было обнаружено неучтенное в бухгалтерском учете здание. Поскольку точную дату перехода права собственности на это здание невозможно, то стоимость основного средства будет учитываться в налоговой декларации по налогу на прибыль и п налогу на имущество за 2005 год.

Читать дальшеИнтервал:

Закладка: