Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли

- Название:Бухгалтерский и налоговый учет прибыли

- Автор:

- Жанр:

- Издательство:Литагент «Юридический центр»670c36f1-fd5f-11e4-a17c-0025905a0812

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-186-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли краткое содержание

В издании рассмотрены сущность, функции и роль финансовых результатов и распределения прибыли в деятельности коммерческих организаций. Особое внимание уделяется методологическим и методическим аспектам ведения бухгалтерского учета финансовых результатов и распределения прибыли, эволюции его теории в Российской Федерации. Предложена классификация объектов бухгалтерского учета финансовых результатов. Обоснованы факторы, оказывающие влияние на организацию их учета. Выделены модели учета формирования и распределения прибыли в зависимости от объектов и субъектов управления. Рассмотрены проблемы отражения в бухгалтерской отчетности показателей финансовых результатов и распределения, а также необходимость и способы дополнительного раскрытия информации о них в интересах различных пользователей информации.

Большое внимание уделено проблемам налогообложения прибыли. Рассмотрены системы и модели формирования облагаемой базы по налогу на прибыль, а также их взаимосвязь с бухгалтерским учетом финансовых результатов.

Рассматриваемые вопросы относятся к коммерческим организациям всех форм собственности и видов деятельности за исключением бюджетных, банковских, страховых организаций и бирж.

Рассчитана на студентов, преподавателей, научных работников и практиков бухгалтерского учета.

Бухгалтерский и налоговый учет прибыли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

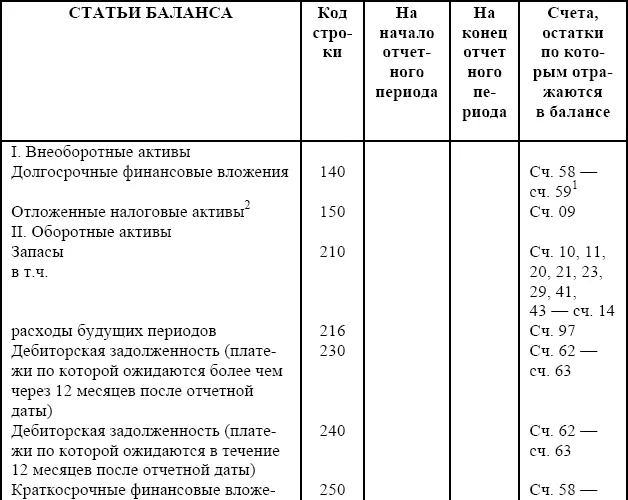

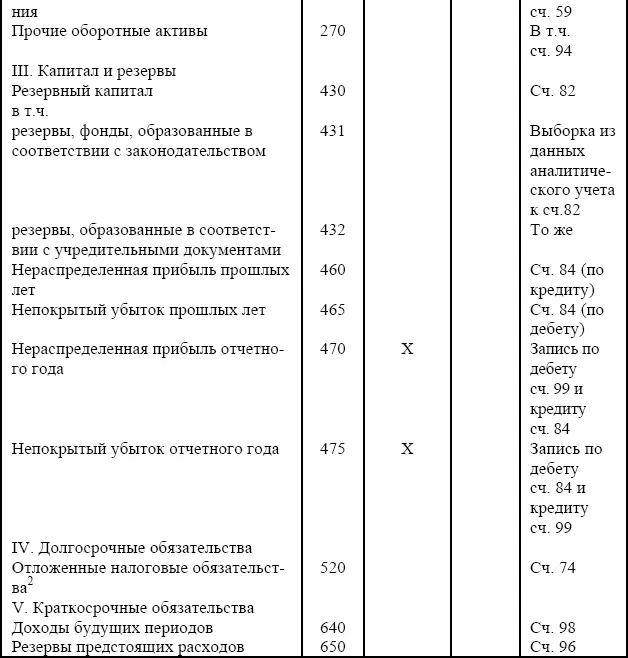

Общий порядок отражения показателей финансовых результатов при формировании показателей бухгалтерского баланса по соответствующим строкам приведен в табл. 5.1.

Анализ данных, представленных в таблице, позволяет сделать вывод о том, что порядок представления в бухгалтерском балансе указанных показателей различный.

Одна группа показателей представляется путем записи остатка конечного по соответствующему счету в определенную строку бухгалтерского баланса. Например, остаток по счету «Резервный капитал» записывается отдельно по строке 430 раздела «Капитал и резервы».

Таблица 5.1

Показатели финансовых результатов в бухгалтерском балансе

1Выделены счета учета финансовых результатов.

2Порядок представления показателя, номер строки и шифр счета носит условный характер, так как на момент написания этой работы отсутствовали нормативные документы Министерства финансов, регламентирующие эти обстоятельства.

Другая группа показателей представляется путем включения остатка по соответствующему счету в общую сумму остатков по группе счетов. Например, остаток по счету «Недостачи и потери от порчи ценностей» может быть записан по строке 270 в общей сумме остатков по другим счетам, не нашедших отражения по другим статьям раздела «Оборотные активы» бухгалтерского баланса.

Остатки по счетам учета оценочных резервов самостоятельного значения не имеют и отражаются вместе с теми активами, под уточнение оценки которых они созданы. Например, балансовая стоимость финансовых вложений представляется в бухгалтерском балансе в виде алгебраической суммы их учетной стоимости и резерва под обесценение вложений в ценные бумаги. Тем самым в валюту баланса включается реальная рыночная стоимость вложений в соответствующие ценные бумаги.

И, наконец, порядок формирования в бухгалтерском балансе показателей нераспределенной прибыли (непокрытого убытка) имеет многовариантный характер и связан с сопутствующими обстоятельствами.

Рассмотрим возможные случаи отражения в бухгалтерском балансе показателей нераспределенной прибыли (непокрытого убытка).

Важнейшим оценочным показателем отчетного периода является конечный финансовый результат деятельности организации. Для отражения указанного показателя независимо от его экономической природы предназначен раздел бухгалтерского баланса «Капитал и резервы».

В соответствии с пунктом 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, «в бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т. е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения». Эта же норма нашла развитие в пункте 49 и 50 Методических рекомендаций.

Порядок формирования показателей нераспределенной прибыли (непокрытого убытка) в бухгалтерском балансе различается в зависимости от периода, за который он представляется. В бухгалтерских балансах за квартал, полугодие и девять месяцев финансовые результаты за указанные периоды эквивалентны остатку к счету «Прибыли и убытки» за те же периоды. При наличии кредитового остатка заполняется строка 470 бухгалтерского баланса «нераспределенная прибыль отчетного года». В противном случае заполняется строка 475 «непокрытый убыток отчетного года».

Несколько по-иному осуществляется формирование указанных показателей в годовом бухгалтерском балансе. В основу отражения конечного финансового результата берется корреспонденция счета «Прибыли и убытки» и счета «Нераспределенная прибыль (непокрытый убыток)» заключительными оборотами декабря отчетного года.

При наличии записи, в соответствии с которой дебетуется счет «Прибыли и убытки» и кредитуется счет «Нераспределенная прибыль (непокрытый убыток)», определяется сумма чистой прибыли организации за отчетный год. Этот показатель отражается по строке 470 «нераспределенная прибыль отчетного года» раздела «Капитал и резервы».

В случае наличия чистого убытка отчетного года, отраженного в бухгалтерском учете записью по кредиту счета «Прибыли и убытки» и дебету счета «Нераспределенная прибыль (непокрытый убыток)», выявленный показатель при отсутствии источников его погашения записывается по строке 475 «непокрытый убыток отчетного года» раздела «Капитал и резервы». При подсчете итога по этому разделу сумма указанного показателя вычитается.

Представление в бухгалтерском балансе совокупности финансовых результатов в виде нераспределенной прибыли (непокрытого убытка) как отчетного года, так и прошлых лет осуществляется на основании пункта 51 Методических рекомендаций. При этом в зависимости от экономической природы финансовых результатов прошлых отчетных периодов порядок представления конечного финансового результата отчетного года может осуществляться по различным моделям.

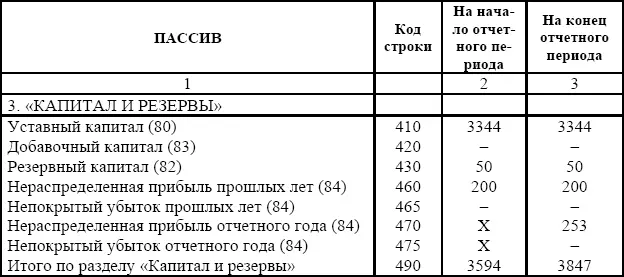

Наиболее простой с точки зрения формирования рассматриваемых показателей является модель, присущая прибыльным организациям.

Например, на начало отчетного периода сумма уставного капитала составляет 3 344 000 руб., резервного капитала – 50 000 руб., нераспределенной прибыли – 200 000 руб. С учетом этого рассматриваемый раздел баланса будет иметь следующий вид (табл. 5.2).

Таблица 5.2

Порядок отражения в бухгалтерском балансе сумм нераспределенной прибыли (тыс. руб.) [1]

В последующих отчетных периодах показатель нераспределенной прибыли отчетного года, за минусом изъятий в соответствии с решениями компетентного органа организации, присоединяется к нераспределенной прибыли прошлых лет, и автоматически будет соответствовать остатку по кредиту счета «Нераспределенная прибыль (непокрытый убыток)».

Гораздо более сложными в формировании совокупности показателей нераспределенной прибыли (непокрытого убытка) в бухгалтерском балансе являются модели, связанные с отражением чистого убытка отчетного года. Методические рекомендации допускают несколько вариантов отражения в отчетности показателей таких финансовых результатов при наличии чистого убытка отчетного года.

Читать дальшеИнтервал:

Закладка: