Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли

- Название:Бухгалтерский и налоговый учет прибыли

- Автор:

- Жанр:

- Издательство:Литагент «Юридический центр»670c36f1-fd5f-11e4-a17c-0025905a0812

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-186-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли краткое содержание

В издании рассмотрены сущность, функции и роль финансовых результатов и распределения прибыли в деятельности коммерческих организаций. Особое внимание уделяется методологическим и методическим аспектам ведения бухгалтерского учета финансовых результатов и распределения прибыли, эволюции его теории в Российской Федерации. Предложена классификация объектов бухгалтерского учета финансовых результатов. Обоснованы факторы, оказывающие влияние на организацию их учета. Выделены модели учета формирования и распределения прибыли в зависимости от объектов и субъектов управления. Рассмотрены проблемы отражения в бухгалтерской отчетности показателей финансовых результатов и распределения, а также необходимость и способы дополнительного раскрытия информации о них в интересах различных пользователей информации.

Большое внимание уделено проблемам налогообложения прибыли. Рассмотрены системы и модели формирования облагаемой базы по налогу на прибыль, а также их взаимосвязь с бухгалтерским учетом финансовых результатов.

Рассматриваемые вопросы относятся к коммерческим организациям всех форм собственности и видов деятельности за исключением бюджетных, банковских, страховых организаций и бирж.

Рассчитана на студентов, преподавателей, научных работников и практиков бухгалтерского учета.

Бухгалтерский и налоговый учет прибыли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

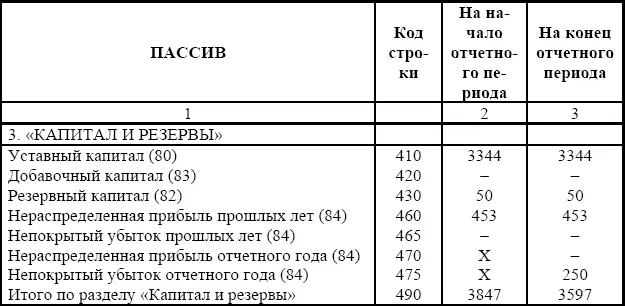

Например, непокрытый убыток отчетного года составил 250000 руб. При этом к начальным данным приравняем данные на конец отчетного периода из предыдущего примера, переформировав в соответствии с временным отрезком представления показатели нераспределенной прибыли. В этом случае рассматриваемый раздел баланса может иметь следующий вид (табл. 5.3).

Таблица 5.3

Порядок отражения в бухгалтерском балансе сумм непокрытого убытка (тыс. руб.)

Такой порядок представления показателей совокупности финансовых результатов характерен для тех случаев, когда собственники по разным причинам не приняли решение об источниках покрытия чистого убытка отчетного года. Например, общее собрание акционеров проводится в сроки более поздние, чем сроки, предусмотренные для представления бухгалтерской отчетности в государственные органы. В этом случае вся совокупность финансовых результатов в бухгалтерском балансе представляется развернуто.

В случае определения компетентным органом организации источников покрытия чистого убытка формирование финансовых результатов в бухгалтерском балансе в соответствии с пунктом 51 Методических рекомендаций осуществляется с учетом принятых решений.

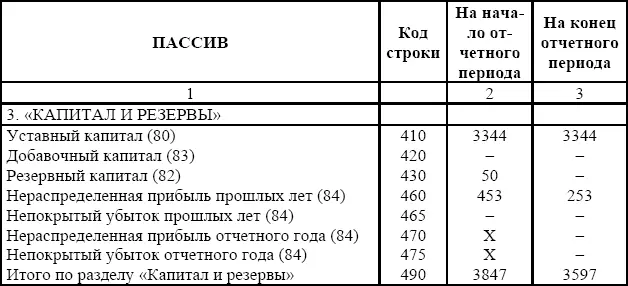

Например, используем данные предыдущего примера с учетом решения компетентного органа организации о направлении всей суммы резервного капитала на покрытие чистого убытка отчетного года, а также части нераспределенной прибыли прошлых лет.

В этом случае в бухгалтерском учете заключительными оборотами декабря месяца делается запись по дебету счета «Резервный капитал» и кредиту счета «Нераспределенная прибыль (непокрытый убыток)». При этом на счете «Нераспределенная прибыль (непокрытый убыток)» чистый убыток отчетного года автоматически перекроется нераспределенной прибылью прошлых лет. А рассматриваемый раздел баланса будет иметь следующий вид (табл. 5.4).

Таблица 5.4.

Порядок отражения в бухгалтерском балансе сумм непокрытого убытка (тыс. руб.)

Возможны и другие модели отражения показателей совокупности финансовых результатов в зависимости от принятых решений компетентными органами организации.

Таким образом, формирование всей совокупности показателей нераспределенной прибыли (непокрытого убытка) в годовом бухгалтерском балансе осуществляется с учетом решений собственников организации, которые в свою очередь определяются интересами потенциальных пользователей информации.

Особое внимание следует обратить на порядок записи показателей оценочных резервов при составлении бухгалтерского баланса организации. При этом порядок налогообложения прибыли, в соответствии с нормами 25 главы Налогового кодекса РФ «Налог на прибыль организаций», резко усилит практическую значимость такой категории оценочных резервов, как резервы по сомнительным долгам. Поэтому порядок представления в бухгалтерском балансе оценочных резервов рассмотрим на примере резервов по сомнительным долгам.

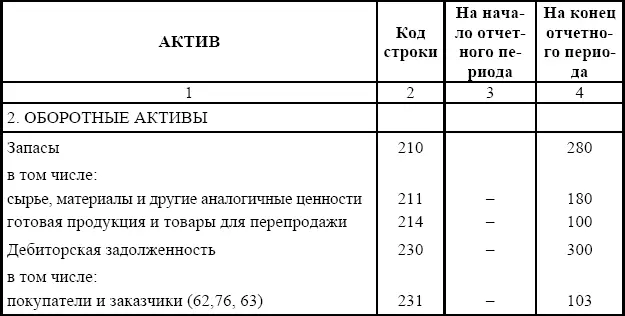

Дебиторская задолженность, в покрытие которой созданы резервы по сомнительным долгам, уменьшается на сумму созданных резервов без составления корреспонденции счетов. Таким образом, по строкам баланса 231 и 241 показывается сумма остатков по счетам «Расчеты с покупателями и заказчиками» и «Расчеты с разными дебиторами», уменьшенная на сумму остатка по счету «Резервы по сомнительным долгам», т. е. суммы созданных резервов по сомнительным долгам в пассиве баланса отдельно не показываются.

Например, остатки дебиторской задолженности организации учитываются по счетам 62, 76 и подлежат отражению только по строке 231 бухгалтерского баланса.

Остатки на конец года по необходимым для расчета счетам составляют:

– 62 «Расчеты с покупателями и заказчиками» – 185 400 руб.

– 76 «Расчеты с разными дебиторами» – 123 400 руб.

– 63 «Резервы по сомнительным долгам» – 206 150 руб.

Искомый показатель для отражения его в балансе рассчитывается следующим образом:

185 400 + 123 400–206 150 = 102 650.

После чего рассчитанный показатель записывается в бухгалтерском балансе по соответствующей строке (табл. 5.5).

Таблица 5.5

Порядок отражения в бухгалтерском балансе сумм дебиторской задолженности, под которую созданы резервы по сомнительным долгам

Порядок формирования показателей средств в обороте в бухгалтерском балансе определяется с учетом норм пункта 25 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01. В соответствии с ним в случаях снижения стоимости средств в обороте они представляются по своей фактической себестоимости за вычетом специально создаваемых в таких ситуациях резервов под снижение стоимости материальных ценностей. Поскольку номенклатура средств в обороте, представленных в бухгалтерском балансе, значительна (строки 211–217), то представление и формирование таких показателей в бухгалтерском балансе требует хорошо налаженного аналитического учета созданных резервов.

Также не отражаются отдельно в пассиве баланса показатели резервов под обесценение вложений в ценные бумаги. Стоимость ценных бумаг других организаций отражается в нем по строкам 140 и 250 как агрегированный показатель рыночной стоимости ценных бумаг и сумм созданных резервов под их обесценение. Порядок расчета показателей резервов под обесценение вложений в ценные бумаги и резервов под снижение стоимости материальных ценностей и их записи в бухгалтерский баланс по соответствующим строкам аналогичны порядку с использованием рассмотренных выше резервов.

Завершающим этапом, связанным с моделированием отражения показателей финансовых результатов в бухгалтерском балансе, является использование его информации о данных, косвенно влияющих на величину конечного финансового результата. К таким данным относятся показатели остатков по счетам: «Недостачи и потери от порчи ценностей», «Резервы предстоящих расходов», «Расходы будущих периодов» и «Доходы будущих периодов».

Указанные показатели дают пользователям информацию, позволяющую уточнить конечный финансовый результат отчетного периода. Так, наличие показателей по счетам «Недостачи и потери от порчи ценностей» и «Расходы будущих периодов» свидетельствуют о потенциальном уменьшении финансового результата, тогда как наличие остатков по счетам «Резервы предстоящих расходов» и «Доходы будущих периодов» – об его увеличении.

Читать дальшеИнтервал:

Закладка: