Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Название:Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Автор:

- Жанр:

- Издательство:ЛитагентИД Евгений Сивков4fb791d2-df11-11e6-9c73-0cc47a1952f2

- Год:2012

- Город:Москва

- ISBN:978-5-905184-12-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова краткое содержание

Евгений Сивков на протяжении 20 лет на практике постигал все сложности бухгалтерского учета, затем, обобщая накопленный практический опыт, написал десятки специализированных книг, а теперь предлагает вашему вниманию новую книгу «Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова».

Книга адресована самому широкому кругу читателей: студентам экономических вузов, аспирантам, преподавателям. То есть тем, кто изучает теорию бухучета. А также тем, для кого важны его практические аспекты – бухгалтерам и руководителям предприятий. Студенты получают в свое распоряжение достаточно полный, обстоятельно написанный учебник. Практики – удобное справочное пособие. Бухгалтерский учет – это универсальный язык бизнеса, поэтому хотя бы минимальные знания в этой сфере пригодятся каждому. Профессия бухгалтера в условиях современной рыночной экономики является одной из самых важных, престижных и высокооплачиваемых. Конечно, если вы будете грамотным и квалифицированным специалистом.

В общем, всем кто посвятил или только собирается посвятить свою жизнь этой нелегкой, но очень интересной профессии бухгалтера, мы предлагаем эту книгу. Речь в ней пойдет о вещах серьезных, в которых остро нуждаются люди, чья трудовая деятельность обязывает их быть умными, честными, усердными, честолюбивыми, внимательными, принципиальными профессионалами. При всем прочем, автор надеется, что читатели, осваивая премудрости бухгалтерского учета, не утратят присущее им чувство юмора и будут всегда оставаться в хорошем настроении.

Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

В бухгалтерском учете различают два вида заработной платы: основную и дополнительную.

К основной относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты и надбавки.

К дополнительной заработной плате относятся выплаты за непроработан-ное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, выполнения государственных и общественных обязанностей, выходного пособия при увольнении и др.

Основными формами оплаты труда являются повременная, сдельная и аккордная.

Повременная – это форма оплаты труда, при которой заработная плата зависит от фактически отработанного времени и тарифной ставки работника, независимо от количества выполненных работ. В зависимости от единицы учета отработанного времени применяются часовые, дневные и месячные тарифные ставки.

Повременная форма оплаты труда имеет две системы: простую повременную и повременно-премиальную.

При простой повременной системе заработок рабочего определяют, умножая часовую или дневную тарифную ставку на количество отработанных им часов или дней. Для других категорий работников оплату составляет установленный оклад. Если в месяце отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки на календарное количество рабочих дней и умножения результата на количество фактически отработанных дней.

При повременно-премиальной оплате труда к сумме заработка по тарифу прибавляют премию. Премии могут устанавливаться как в твердых суммах, так и в процентах от тарифной ставки (оклада) в соответствии с положениями о премировании, которые разрабатываются и утверждаются в организациях. Заработная плата рассчитывается так же, как и при простой повременной системе оплаты труда, сумма премии прибавляется и выплачивается вместе с заработной платой работника.

Сдельная форма оплаты труда применяется, когда можно учитывать количественные показатели труда и нормировать его путем установления норм выработки. При сдельной форме труд работников оплачивается по сдельным расценкам, в соответствии с количеством произведенной продукции (выполненных работ, оказанных услуг).

Сдельная форма оплаты труда имеет несколько систем: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная.

При прямой сдельной оплате труд работника оплачивается за число единиц произведенной им продукции и выполненных работ, исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации.

При сдельно-премиальной оплате предусматривается премирование за перевыполнение норм выработки, достижение определенных качественных показателей.

При сдельно-прогрессивной оплате уровень оплаты труда повышается при перевыполнении норм выработки с каждым процентом этого перевыполнения. Чем больше работник изготовил продукции, тем больше и сдельная расценка.

При косвенно-сдельной оплате, применяемой для оплаты труда работников обслуживающих и вспомогательных производств, размер заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают.

Аккордная форма оплаты труда предусматривает выплату совокупного заработка за полностью выполненный комплекс работ, объем которого и срок выполнения заранее оговорены в соглашении.

Оплата труда может производиться в денежной и не денежной форме. Согласно ст. 131 ТК РФ:

Выплата заработной платы производится в денежной форме в валюте Российской Федерации (в рублях).

В соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству Российской Федерации и международным договорам Российской Федерации. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 процентов от начисленной месячной заработной платы.

Выплата заработной платы в бонах, купонах, в форме долговых обязательств, расписок, а также в виде спиртных напитков, наркотических, ядовитых, вредных и иных токсических веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, не допускается.

Письмо Федеральной службы по труду и занятости от 10 октября 2006 г. № 1688-6-1 содержит следующее уточнение:

Выплата заработной платы на территории Российской Федерации в иностранной валюте действующим трудовым законодательством не предусмотрена.

В связи с этим, считаем, что в трудовых договорах с работниками, заработная плата также должна быть установлена в рублях.

Установление в трудовых договорах заработной платы в рублевом эквиваленте суммы в иностранной валюте, на наш взгляд, не в полной мере будет соответствовать трудовому законодательству, и в определенных условиях, как например, в ситуации, изложенной в письме, ущемлять права работников.

В связи с этим, полагаем, что установление в трудовых договорах размера должностного оклада в иностранной валюте можно расценивать как нарушение трудового законодательства.

12.2. Учет численности работников, отработанного времени и выработки

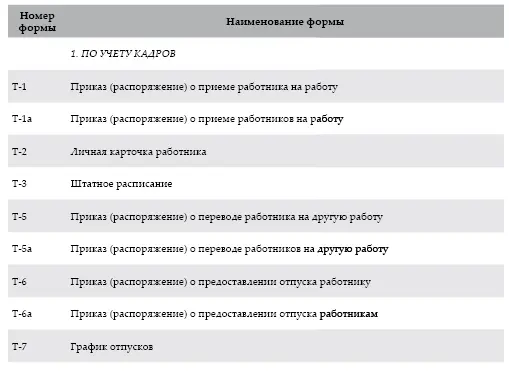

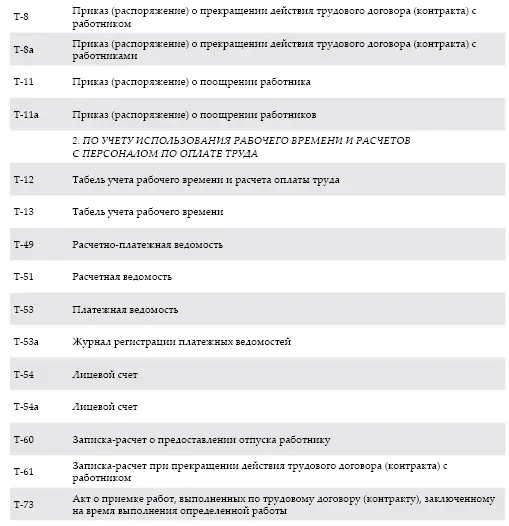

Для учета личного состава, начисления и выплат заработной платы используют унифицированные формы первичных учетных документов, утвержденные Постановлением Госкомстата РФ от 5 января 2004 г. № 1.

Таблица 7

Перечень форм первичной учетной документации по учету труда и его оплаты

Основанием для начисления заработной платы служат:

• Штатное расписание (форма № Т-3) – утверждается директором, содержит перечень структурных подразделений, наименование должностей, специальностей, профессий с указанием квалификации, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Изменения в штатное расписание вносятся в соответствии с приказом (распоряжением) руководителя организации;

• Табель \)чета рабочего времени и расчета оплаты труда (форма № Т-12) и Табель г/чета рабочего времени (форма № Т-13) – применяются для учета времени, фактически отработанного и (или) неотработанного каждым работником организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об отработанном времени, расчета оплаты труда, а также для составления статистической отчетности по труду. Составляются в одном экземпляре уполномоченным на это лицом, подписываются руководителем структурного подразделения, работником кадровой службы, передаются в бухгалтерию;

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)