Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Название:Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Автор:

- Жанр:

- Издательство:ЛитагентИД Евгений Сивков4fb791d2-df11-11e6-9c73-0cc47a1952f2

- Год:2012

- Город:Москва

- ISBN:978-5-905184-12-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова краткое содержание

Евгений Сивков на протяжении 20 лет на практике постигал все сложности бухгалтерского учета, затем, обобщая накопленный практический опыт, написал десятки специализированных книг, а теперь предлагает вашему вниманию новую книгу «Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова».

Книга адресована самому широкому кругу читателей: студентам экономических вузов, аспирантам, преподавателям. То есть тем, кто изучает теорию бухучета. А также тем, для кого важны его практические аспекты – бухгалтерам и руководителям предприятий. Студенты получают в свое распоряжение достаточно полный, обстоятельно написанный учебник. Практики – удобное справочное пособие. Бухгалтерский учет – это универсальный язык бизнеса, поэтому хотя бы минимальные знания в этой сфере пригодятся каждому. Профессия бухгалтера в условиях современной рыночной экономики является одной из самых важных, престижных и высокооплачиваемых. Конечно, если вы будете грамотным и квалифицированным специалистом.

В общем, всем кто посвятил или только собирается посвятить свою жизнь этой нелегкой, но очень интересной профессии бухгалтера, мы предлагаем эту книгу. Речь в ней пойдет о вещах серьезных, в которых остро нуждаются люди, чья трудовая деятельность обязывает их быть умными, честными, усердными, честолюбивыми, внимательными, принципиальными профессионалами. При всем прочем, автор надеется, что читатели, осваивая премудрости бухгалтерского учета, не утратят присущее им чувство юмора и будут всегда оставаться в хорошем настроении.

Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

• Положение об оплате труда, в котором должны быть прописаны все формы оплаты труда и материального поощрения, используемые на предприятии, случаи выплат надбавок, материальной помощи и т. д.;

• Положение о премировании, в котором должны быть отражены виды и источники выплат премий, которые носят систематический характер. Премирование может осуществляться за счет себестоимости и за счет чистой прибыли. Положение о премировании должно содержать перечень производственных показателей, за достижение которых может быть выплачена премия, источников, за счет которых могут выплачиваться разовые выплаты и т. д.

Учет выработки рабочих в организациях осуществляют мастера, бригадиры и другие работники, на которых возложены эти обязанности. Для учета выработки применяют различные формы первичных документов (наряды на сдельную работу, ведомости учета выполненных работ и др.). Выбор той или иной формы первичного документа зависят от многих причин: характера производства, особенностей технологии производства, организации и оплаты труда, системы контроля и качества продукции, обеспеченности производства мерной тарой, весами, счетчиками и другими измерительными приборами.

Независимо от формы первичные документы содержат в себе, как правило, следующие реквизиты (показатели):

• место работы (цех, участок, отделение);

• время работы (дата);

• наименование и разряд работы (операции);

• количество и качество работы;

• фамилии, инициалы, табельные номера и разряды рабочих;

• нормы времени и расценки за единицу работы;

• сумма заработной платы рабочих;

• шифры учета затрат, на которые относится начисленная заработная плата;

• количество нормо-часов по выполненной работе.

Оформленные первичные документы по учету выработки и выполненных работ вместе со всеми дополнительными документами (листками на оплату простоя, на доплаты, актами о браке и др.) передаются бухгалтеру.

12.3. Учет оплаты труда

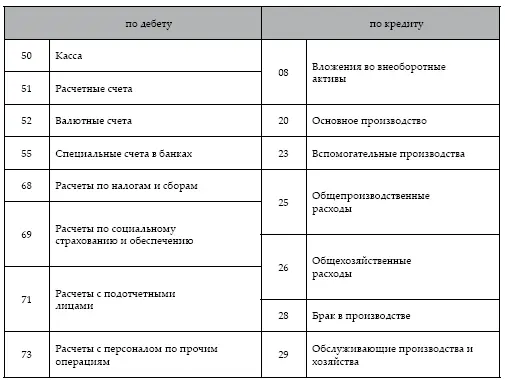

Для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации предназначен пассивный счет 70 «Расчеты с персоналом по оплате труда».

Согласно ИГТПС:

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

– оплаты труда, причитающиеся работникам, – в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

– оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, – в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

– начисленных пособий по социальному страхованию пенсий и других аналогичных сумм – в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению »;

– начисленных доходов от участия в капитале организации и т. п. – в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т. п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Счет 70 «Расчеты с персоналом по оплате труда» корреспондирует со счетами:

Начисленные, но не выплаченные в установленный срок (из-за не явки получателей) суммы отражаются:

Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-4 «Расчеты по депонированным суммам».

Сальдо счета 70, как правило, кредитовое и показывает задолженность организации перед рабочими и служащими по заработной плате и другим указанным платежам. Операции по начислению и распределению оплаты труда, включаемой в издержки производства и обращения, оформляют следующими бухгалтерскими записями:

Дебет 20 «Основное производство»

– оплата труда производственных рабочих;

Дебет 23 «Вспомогательные производства»

– оплата труда рабочих вспомогательных производств;

Дебет 25 «Общепроизводственные расходы»

– оплата труда цехового персонала;

Дебет 26 «Общехозяйственные расходы»

– оплата труда управленческого персонала организации;

Дебет 29 «Обслуживающие производства и хозяйства»

– оплата труда работников обслуживающих производств и хозяйств;

Дебет других счетов издержек (28, 44, 45, 91, 97)

Кредит 70 «Расчеты с персоналом по оплате труда»

– на всю сумму начисленной оплаты труда.

Пособия по временной нетрудоспособности и другие выплаты за счет средств органов социального страхования отражают

Дебет 69 «Расчеты по социальному страхованию и обеспечению»

Кредит 70 «Расчеты с персоналом по оплате труда».

Начисленные суммы премий, материальной помощи, пособий, оплаты труда по работам, производимым за счет средств целевого финансирования и в процессе получения внереализационных или операционных доходов, отражают:

Дебет 91 «Прочие доходы и расходы»,

84 «Нераспределенная прибыль (непокрытый убыток)»,

86 «Целевое финансирование»

Кредит 70 «Расчеты с персоналом по оплате труда».

Начисление доходов работникам организации по акциям и вкладам в ее имущество оформляют следующей бухгалтерской записью:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит 70 «Расчеты с персоналом по оплате труда».

Ввиду неравномерности предоставления работникам в течение года отпусков, суммы, выплачиваемые работникам за отпуска, относят на издержки производства в течение года равномерными долями для более точного определения себестоимости продукции, независимо от того, в каком месяце эти суммы будут выплачиваться. Тем самым создается резерв для оплаты отпусков работникам. Также организация может создавать резерв на выплату вознаграждений за выслугу лет. Резервируемые суммы относят в дебет тех же счетов производственных затрат, на которые отнесена начисленная зарплата работников, и в кредит счета 96 «Резервы предстоящих расходов».

По мере ухода рабочих в отпуск фактически начисленные им суммы за отпускной период списывают на уменьшение созданного резерва. При этом составляют следующую бухгалтерскую запись:

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)