Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Название:Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Автор:

- Жанр:

- Издательство:ЛитагентИД Евгений Сивков4fb791d2-df11-11e6-9c73-0cc47a1952f2

- Год:2012

- Город:Москва

- ISBN:978-5-905184-12-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова краткое содержание

Евгений Сивков на протяжении 20 лет на практике постигал все сложности бухгалтерского учета, затем, обобщая накопленный практический опыт, написал десятки специализированных книг, а теперь предлагает вашему вниманию новую книгу «Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова».

Книга адресована самому широкому кругу читателей: студентам экономических вузов, аспирантам, преподавателям. То есть тем, кто изучает теорию бухучета. А также тем, для кого важны его практические аспекты – бухгалтерам и руководителям предприятий. Студенты получают в свое распоряжение достаточно полный, обстоятельно написанный учебник. Практики – удобное справочное пособие. Бухгалтерский учет – это универсальный язык бизнеса, поэтому хотя бы минимальные знания в этой сфере пригодятся каждому. Профессия бухгалтера в условиях современной рыночной экономики является одной из самых важных, престижных и высокооплачиваемых. Конечно, если вы будете грамотным и квалифицированным специалистом.

В общем, всем кто посвятил или только собирается посвятить свою жизнь этой нелегкой, но очень интересной профессии бухгалтера, мы предлагаем эту книгу. Речь в ней пойдет о вещах серьезных, в которых остро нуждаются люди, чья трудовая деятельность обязывает их быть умными, честными, усердными, честолюбивыми, внимательными, принципиальными профессионалами. При всем прочем, автор надеется, что читатели, осваивая премудрости бухгалтерского учета, не утратят присущее им чувство юмора и будут всегда оставаться в хорошем настроении.

Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Дебет 96 «Резервы предстоящих расходов»

Кредит 70 «Расчеты с персоналом по оплате труда».

Такой же записью оформляют начисление работникам вознаграждений за выслугу лет.

При натуральной форме оплаты труда, т. е. выдаче работникам в качестве оплаты труда готовой продукции, товаров и др., составляют следующие бухгалтерские записи:

Дебет 20 «Основное производство»,

23 «Вспомогательные производства»,

25 «Общепроизводственные расходы» и др.

Кредит 70 «Расчеты с персоналом по оплате труда»

– на сумму начисленной заработной платы;

Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит 90 «Продажи», 91 «Прочие доходы и расходы»

– на сумму выданной продукции, товаров, материалов в натуре по ценам реализации, включая НДС и акцизный налог;

Дебет 90 «Продажи»,

91 «Прочие доходы и расходы»

Кредит 10 «Материалы»,

41 «Товары»,

43 «Готовая продукция»

– на производственную себестоимость готовой продукции, фактическую себестоимость товаров и материалов, выданных в порядке натуральной оплаты.

12.4. Пособие по временной нетрудоспособности

Пособия по временной нетрудоспособности выплачивают рабочим и служащим за счет отчислений на социальное страхование. Размеры пособий и условия их выплаты устанавливаются Федеральным законом от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (с изменениями от 9 февраля, 24 июля 2009 г., 28 сентября, 8 декабря 2010 г., 25 февраля, 1 июля 2011 г.). Основанием для выплаты пособий являются больничные листы, выдаваемые лечебными учреждениями и подписанные профсоюзным органом.

Первые три дня временной нетрудоспособности работника оплачивает работодатель за счет собственных средств, а за остальной период, начиная с четвертого дня, выплата пособий производится из средств ФСС РФ.

С начала 2007 года при начислении пособия по нетрудоспособности учитываются не только рабочие дни, но и выходные; на выплату в размере 100 % среднего дневного заработка вправе рассчитывать те, кто в общей сложности потрудился не менее 8 лет, и главное – исчезло понятие непрерывный трудовой стаж.

Размер дневного пособия по нетрудоспособности зависит от страхового стажа, то есть от общего стажа работы. То, что он прерывался, теперь не имеет значения. Размер оплаты остается тот же: до 5 лет страхового стажа – оплата 60 % среднего дневного заработка, от 5 до 8 лет – 80 %, более 8 лет – оплата 100 %.

Продолжительность страхового стажа устанавливается на день начала временной нетрудоспособности.

Вышеуказанный Федеральный закон № 255-ФЗ с 1 января 2011 г. применяется в редакции Федерального закона от 8 декабря 2010 г. № 343-Φ3.

Общий алгоритм определения размера пособий по временной нетрудоспособности с 2011 г. практически не отличается от применявшегося ранее:

• рассчитывается средний дневной заработок;

• определяется размер дневного пособия в процентах от среднего дневного заработка.

Рассчитывается размер пособия по временной нетрудоспособности путем умножения дневного пособия на количество календарных дней нетрудоспособности.

Наиболее существенные изменения коснулись порядка исчисления среднего дневного заработка, который с 2011 г. определяется путем деления суммы всех выплат, включаемых в базу для начисления страховых взносов в ФСС РФ, произведенных в пользу застрахованного лица за расчетный период – два (а не один!) календарных года, предшествующих году наступления временной нетрудоспособности, на 730.

Нет больше никаких периодов, исключаемых из расчетного, т. е. количество календарных дней в расчетной формуле всегда одинаково – 730, даже если работник часть этого периода вообще не состоял в трудовых отношениях ни с одной организацией или находился в отпуске без сохранения заработной платы, болел и пр.

Но если в расчетном периоде был отпуск по беременности и родам или отпуск по уходу за ребенком, то годы, на которые пришлись указанные отпуска, могут по желанию работника быть заменены предшествующими, полностью отработанными годами.

Если в расчетном периоде нет фактически отработанных дней и, следовательно, нет выплат, на которые начислялись страховые взносы в ФСС РФ, средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, принимается равным минимальному размеру оплаты труда (МРОТ), установленному федеральным законом на день наступления страхового случая. Пособие по временной нетрудоспособности в минимальном размере назначается и в том случае, когда средний дневной заработок, исчисленный исходя из фактической суммы выплат, произведенных в пользу работника в расчетном периоде, оказался меньше, чем рассчитанный исходя из МРОТ.

Расчет среднего дневного заработка в этом случае производится по формуле:

МРОТ х 24 / 730

Так, при МРОТ, равном 4 330 руб., минимальный размер дневного пособия составит 142,36 руб.

В зависимости от страхового стажа работника полученный среднедневной заработок умножается на процент пособия. Полученная таким образом сумма дневного пособия сравнивается с максимальной суммой дневного пособия. Если сумма максимального пособия больше суммы дневного пособия, то сумма оплаты нетрудоспособности определяется исходя из дневного пособия. Сумма дневного пособия умножается на количество дней нетрудоспособности для получения суммы пособия по временной нетрудоспособности.

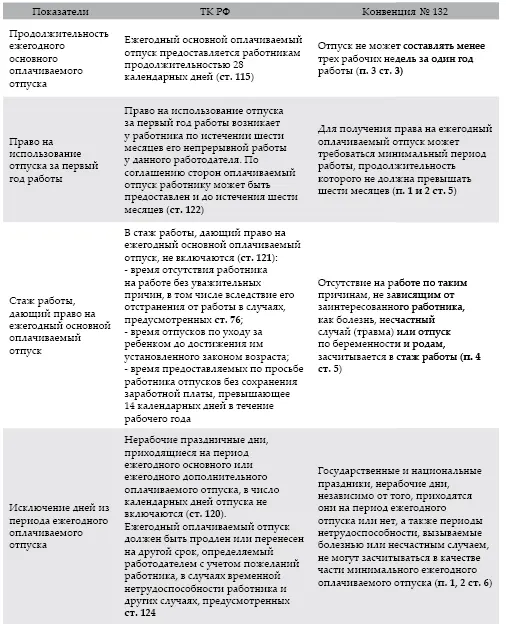

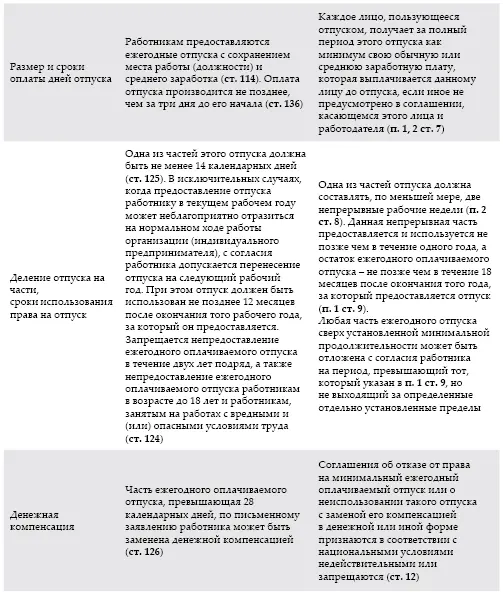

12.5. Учет оплаты за очередной отпуск

Предоставление ежегодного оплачиваемого отпуска является основным принципом трудового законодательства и неотъемлемым правом каждого работника.

В мае 2010 г. Правительство РФ внесло в Государственную Думу проект федерального закона о ратификации Конвенции об оплачиваемых отпусках (пересмотренной в 1970 г.) (далее – Конвенция № 132), после чего Федеральным законом от 1 июля 2010 г. № 139-Φ3 ее ратифицировали. Конвенция № 132 была принята 54-й сессией Генеральной конференции Международной организации труда (МОТ) 24 июня 1970 г. в Женеве и вступила в силу 30 июня 1973 г. Ее предметом являются основные права человека и гражданина, касающиеся гарантированного оплачиваемого ежегодного отпуска.

В российском законодательстве в полной мере реализуются положения и требования указанной Конвенции, поэтому принятие ее положений стало возможно без внесения изменений в действующие нормативные правовые акты.

Ниже приводится сравнительная таблица норм трудового законодательства и Конвенции № 132.

Таблица 8

Таким образом, в связи с присоединением России к Конвенции № 132 у ее граждан не стало меньше прав на гарантированный отдых. Конвенции № 132 – документ старый, принятый 40 лет назад. И действующий ТК РФ (который определяет все взаимоотношения между работником и работодателем, в том числе и порядок получения оплачиваемых ежегодных отпусков) писался с учетом ее положений. При этом некоторые требования, отраженные в Конвенции, в ТК РФ «выполнены и перевыполнены», причем в пользу работника.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)