Наталья Викторова - Налоговое право: краткий курс

- Название:Налоговое право: краткий курс

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2010

- Город:СПб.

- ISBN:978-5-94807-023-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Викторова - Налоговое право: краткий курс краткое содержание

Пособие предназначено для студентов высших и средних учебных заведений, изучающих курс «Налоговое право», а также будет полезно преподавателям, аспирантам и всем интересующимся вопросами налогового права.

Налоговое право: краткий курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2. Уплата налога у источника дохода. Момент уплаты налога предшествует моменту получения дохода. Это автоматическое удержание, безналичный способ.

3. Кадастровый способ уплаты налога. Налог взимается на основе внешних признаков предполагаемой средней доходности имущества. При уплате устанавливаются фиксированные сроки взноса. В зависимости от объектов налогообложения выделяют домовой, земельный, промысловый, имущественный и прочие кадастры. Такой способ является трудоемким, а экономическая оценка объектов доходности – неустойчивой и неэластичной.

4. Уплата налога в момент расходования доходов. Характерна для косвенного налогообложения, когда налог входит в цену товара. Этот способ наиболее эффективен, так как дает наибольший удельный вес поступлений в бюджет. Однако он имеет ряд недостатков в части развития производства и стимулирования деловой активности.

5. Уплата налога в процессе потребления или использования имущества (движимого и недвижимого). Налог взимается из дохода налогоплательщика ежегодно в установленном порядке.

Сроки уплаты налогов и сборовустанавливаются применительно к каждому налогу и сбору. Сроки уплаты определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами, днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено (ст. 57 НК РФ).

В зависимости от сроков уплаты выделяют налоги срочные и периодично-календарные. К срочным платежам относится, например, уплата государственной пошлины. Периодично-календарные налоги делятся на месячные, квартальные и годовые. К ним, в частности, относятся акцизы, НДС, налог на прибыль организаций, налог на имущество организаций, налог на доходы физических лиц.

Со срочностью налоговых платежей увязано понятие «недоимка»– сумма налога, не внесенного в бюджет (внебюджетный фонд) по истечении установленных сроков.

При применении российского законодательства следует иметь в виду, что:

♦ срок уплаты налога устанавливается и изменяется только актами законодательства о налогах и сборах. Никакими другими нормативными правовыми актами сроки уплаты налогов устанавливаться не могут;

♦ обязанность по уплате налога должна быть выполнена в срок, иначе на налогоплательщика налагаются штрафные санкции. Так, в соответствии с п. 2 ст. 57 НК РФ «при уплате налога и сбора с нарушением срока уплаты налогоплательщик (плательщик сбора)уплачивает пени»;

♦ изменение срока уплаты налога не отменяет действующей и не создает новой обязанности по уплате налога.

Согласно ст. 63 НК РФ органами, в компетенцию которых входит принятие решения об изменении срока уплаты налога, являются:

♦ по федеральным налогам и сборам – Федеральная налоговая служба, а по единому социальному налогу требуется еще и согласование с органами соответствующих государственных внебюджетных фондов;

♦ по региональным и местным налогам – налоговые органы по месту нахождения (жительства) налогоплательщика по согласованию с финансовыми органами этого же уровня;

♦ по налогам, подлежащим уплате в связи с перемещением товаров через таможенную границу РФ, – Федеральная таможенная служба или уполномоченные ею таможенные органы;

♦ по государственной пошлине – органы (должностные лица), уполномоченные в соответствии с гл. 25.3 НК РФ совершать юридически значимые действия, за которые подлежит уплате пошлина.

Изменение срока уплаты налога и сбора осуществляется в формах отсрочки, рассрочки и инвестиционного налогового кредита.

Глава 4

Категории и принципы налогового права

4.1. Понятие налогового права, его предмет и метод

Налоговое право является неотъемлемой, относительно обособленной частью финансового права. Самостоятельность налогового права обусловлена наличием у него специфических предмета, метода и принципов.

Налоговое право– система финансово-правовых норм, регулирующих общественные отношения по установлению, введению в действие и взиманию налогов, а также по налоговому контролю и привлечению к ответственности за совершение налогового правонарушения. Распределение и использование бюджетных средств лежит уже за рамками налоговых отношений и принадлежит к сфере действия бюджетного права.

Налоговое право подразделяется на две части: общую (часть первая Налогового кодекса) и особенную (часть вторая Налогового кодекса).

В общую часть включены нормы, которые применяются ко всем налогово-правовым отношениям, характеризуют основные положения налогообложения, а именно: базовые принципы, формы и методы правового регулирования налоговых отношений; систему налогов, взимаемых в бюджет; основания возникновения, изменения и прекращения обязанностей по уплате налогов (сборов) и порядок их исполнения; права и обязанности участников налоговых отношений; формы и методы налогового контроля; виды и размеры ответственности в налоговой сфере; порядок административной защиты интересов налогоплательщика (рис. 4.1).

Рис. 4.1.Общая часть налогового права

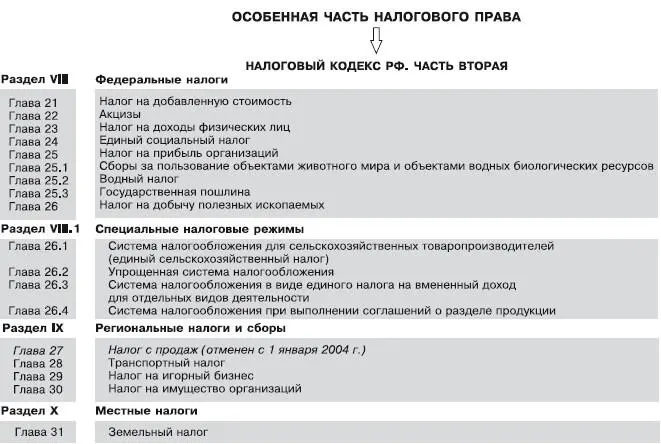

Особенную часть составляют нормы налогового права, регулирующие порядок исчисления и уплаты конкретных налогов и сборов (рис. 4.2).

Рис. 4.2.Особенная часть налогового права

Предмет налогового права– общественные отношения, складывающиеся между государством, налогоплательщиками и иными субъектами в налоговой сфере. В ст. 2 НК РФ приводится исчерпывающий перечень имущественных и процессуальных налоговых отношений:

♦ отношения по установлению, введению и взиманию налогов и сборов;

♦ отношения, возникающие в процессе осуществления налогового контроля;

♦ отношения, возникающие в процессе обжалования актов налоговых органов, действий (бездействия) их должностных лиц;

♦ отношения, возникающие в процессе привлечения к ответственности за совершение налогового правонарушения.

Налоговые отношения, составляющие предмет налогового права, имеют свои отличительные черты.

♦ Эти отношения связаны со сферой перераспределения и носят имущественный характер [6] Отдельным налоговым отношениям (например, по установлению и введению налогов, по осуществлению налогового контроля) свойственен организационный характер.

.

♦ Они ориентированы на формирование публичных доходов (при этом главенствующее значение приобретает проблема справедливости распределения налогового бремени).

Читать дальшеИнтервал:

Закладка: