Наталья Викторова - Налоговое право: краткий курс

- Название:Налоговое право: краткий курс

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2010

- Город:СПб.

- ISBN:978-5-94807-023-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Викторова - Налоговое право: краткий курс краткое содержание

Пособие предназначено для студентов высших и средних учебных заведений, изучающих курс «Налоговое право», а также будет полезно преподавателям, аспирантам и всем интересующимся вопросами налогового права.

Налоговое право: краткий курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

♦ Специфический круг участников – государство (субъект публичного права), наделенное властными полномочиями, и налогоплательщики (субъекты частного права), не обладающие таковыми.

Отношения в сфере налогообложения всегда связаны с изъятием у юридических и физических лиц части их доходов в государственный бюджет для удовлетворения публичных интересов. Поэтому налогоплательщик всегда стремится сохранить долю своей собственности, то есть платить как можно меньше налогов.

В противовес частным интересам государство старается не допустить сокращения поступления налоговых платежей в бюджет, и ему всегда требуется финансирование за счет собственности в виде налогов, так как другие источники финансирования незначительны. Отсюда возникает жесткая регламентация налоговых отношений законодательством [7] Следует иметь в виду, что участники налоговых отношений подчинены только закону. Налогоплательщики не находятся в подчинении фискальных органов.

, которая находит свое выражение в формулировании метода налогового права.

Метод налогового права– совокупность и сочетание приемов, способов воздействия на общественные отношения по вопросам налогообложения. В ст. 2 НК РФ подчеркивается, что законодательство регулирует властные отношения по поводу налогообложения и осуществления налогового контроля. Следовательно, узаконенный метод налогового права характеризуется как властно-имущественный, обусловленный необходимостью применения однозначных, не допускающих выбора (императивных) предписаний в целях формирования государственного бюджета.

Предписания (обязывания) доминируют в налоговом праве, что отличает его от других отраслей права. Налогоплательщик должен совершить определенные законом действия в части налогообложения, а государство обязано гарантировать законность выполнения этих предписаний.

Наряду с обязываниями в рамках налогового права иногда допускаются дозволения. Так, например, налогоплательщик имеет возможность в определенной степени формировать свою налоговую политику или применять альтернативные способы формирования налоговой базы; получать отсрочку исполнения налоговой обязанности; заключать договоры инвестиционного налогового кредита. В этом случае методом налогового права выступает диспозитивность, то есть возможность поиска некоторого компромисса между публичными и частными интересами. Следует отметить, что свобода налогоплательщика в своих действиях относительна и ограничена нормами налогового законодательства.

Обобщая вышесказанное, отметим, что налоговое право – это самостоятельная подотрасль финансового права. Она состоит из общей и особенной частей, имеет свой предмет (налоговые отношения, определенные Налоговым кодексом) и методы правового регулирования (властно-имущественный и диспозитивный).

4.2. Принципы налогового права

Принципы налогового права (юридические принципы)– это основные исходные положения в системе финансово-правовых норм, развивающие конституционные начала и реализуемые в процессе установления налогов.

Принципы налогового права могут быть как общими для налоговой системы в целом (например, принцип установления налогов и сборов законами), так и специфическими, влияющими на ее отдельные элементы (например, принцип однократности налогообложения).

Согласно ч. 3 ст. 75 Конституции РФ общие принципы налогообложения должны быть установлены федеральным законом. Они должны развивать, наполнять смыслом такие конституционные начала, как равенство прав и свобод человека и гражданина, единство экономического пространства, признание и защиту государством всех форм собственности и т. д. Общие принципы налогообложения служат основой для разработки федерального, регионального и местного законодательства. Они призваны гармонизировать фискальные интересы государства и интересы налогоплательщика, обеспечивать справедливость, соразмерность этих отношений. Конституционные начала должны соблюдаться законодателями, государством в лице фискальных органов, судебными и иными инстанциями, являющимися участниками налоговых отношений.

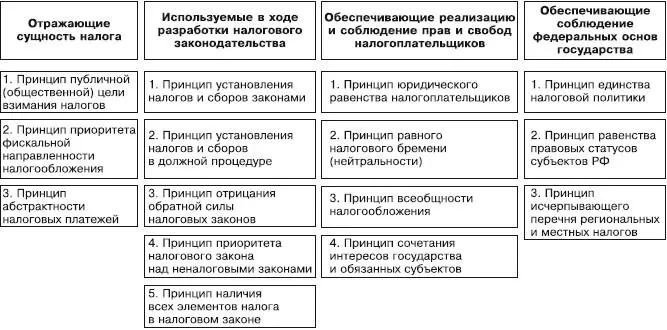

По своему содержанию юридические принципы налогообложения можно подразделить на несколько групп (рис. 4.3).

Рис. 4.3.Принципы налогового права

Принципы, отражающие сущность налога

К этой группе относятся следующие принципы.

1. Принцип публичной (общественной) цели взимания налогов означает, что налоговые доходы должны расходоваться государством только на общественные потребности (оборону, правосудие, социальные программы и т. д.). Этот принцип развивает положение ст. 7 Конституции РФ о социальном государстве, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека, государственную поддержку семьи, инвалидов и пожилых людей и т. д., и тесно взаимосвязан с правилами, заложенными в основу бюджетного права.

2. Принцип приоритета фискальной направленности налогообложения. Согласно этому принципу финансированию бюджета принадлежит главенствующее значение. А регулирование экономики – вторичная составляющая налогов. Именно налоги и сборы, а не другие принудительные платежи в виде санкций являются источниками бюджета и носят постоянный характер.

3. Принцип абстрактности налоговых платежей. В большинстве своем налоги не должны иметь целевой направленности, то есть финансировать конкретные расходы. Такой подход дает возможность разрабатывать государственный бюджет более гибко, исходя из общественных приоритетов. Существование целевых налоговых платежей обусловлено положениями Конституции РФ.

Принципы, используемые в ходе разработки налогового законодательства

В эту группу входят следующие принципы.

1. Принцип установления налогов и сборов законами развивает положения ст. 57 и ч. 3 ст. 75 Конституции РФ. В п. 1 ст. 3 НК РФ указано, что каждое лицо обязано уплачивать законно установленные налоги и сборы.

Это означает, что устанавливать налоги должны представительные органы, принимая в обязательном порядке соответствующие законы. Федеральные налоги и сборы согласно данной статье устанавливаются, изменяются и отменяются только Налоговым кодексом.

2. Принцип установления налогов и сборов в должной процедуре означает, что внесение законопроектов о налогах должно пройти определенные, строго оговоренные в Конституции стадии (ч. 3 ст. 104 Конституции РФ).

Читать дальшеИнтервал:

Закладка: