Юрий Кочинев - Аудит: теория и практика

- Название:Аудит: теория и практика

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-579-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Кочинев - Аудит: теория и практика краткое содержание

Книга дополнена материалами по теории и планированию проверок (моделирование аудита), организации и регулированию аудита (новые международные и федеральные стандарты), осуществлению аудита (новые нормативные акты).

Книга может быть полезна аудиторам, бухгалтерам, студентам, аспирантам и преподавателям вузов, специалистам, получающим второе высшее образование, а также лицам, проходящим аттестацию и повышение квалификации.

Аудит: теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таким образом, к задачам теории аудита можно отнести следующие:

• разработка и обоснование методов выбора допустимой ошибки (уровня существенности);

• разработка и обоснование методов построения выборки и распространение результатов выборочной проверки на генеральную совокупность (методов определения ожидаемой ошибки);

• разработка и обоснование методов оценки вероятности (надежности Р или риска R = 1 – P) определения ожидаемой ошибки.

Рассмотрению этих задач и будут посвящены следующие параграфы этой главы.

3.2. Классификация возможных ошибок

Перед тем как говорить о методе выбора допустимой ошибки (уровня существенности), следует рассмотреть, какие вообще бывают ошибки, связанные с ведением учета и составлением отчетности.

Вспомним, что аудитор в своем заключении должен выразить мнение о достоверности бухгалтерской отчетности проверяемой организации и о соответствии порядка ведения бухгалтерского учета требованиям законодательных и нормативных актов.

Достоверность при этом определяется законом, как степень точности данных бухгалтерской отчетности, которая, в свою очередь, зависит от наличия или отсутствия в ней существенных ошибок (искажений).

Соответствие порядка ведения бухгалтерского учета требованиям законодательных и нормативных актов, в свою очередь, зависит от наличия или отсутствия существенных нарушений указанных требований.

Отметим, что нарушения действующих правил организации и ведения бухгалтерского учета, как правило, проявляются в виде ошибок в учете и отчетности. Например, отсутствие первичного документа (нарушение ст. 9 Закона «О бухгалтерском учете») приводит к неправомерности (ошибочности) соответствующей суммы, отраженной на счетах расходов. Вместе с тем в ряде случаев нарушения действующих правил организации и ведения бухгалтерского учета могут не приводить к непосредственному искажению бухгалтерской отчетности. Например, отсутствие акта инвентаризации (нарушение ст. 12 Закона «О бухгалтерском учете») не свидетельствует о факте искажения бухгалтерской отчетности, но является существенным моментом для аудитора, поскольку не позволяет подтвердить достоверность ее.

Исходя из изложенного в дальнейшем под ошибкой(искажением) будем понимать неверное формирование информации работниками проверяемого экономического субъекта. Под нарушениембудем понимать несоблюдение действующего в РФ порядка ведения бухгалтерского учета и подготовки отчетности. При этом будем иметь в виду, что нарушение не всегда может проявляться в виде ошибки в бухгалтерской отчетности.

Поскольку в конечном итоге задачей аудитора является установление фактов наличия или отсутствия в бухгалтерской отчетности существенных ошибок (искажений), а также фактов наличия или отсутствия существенных нарушений установленного порядка ведения бухгалтерского учета, то для практического аудита весьма важными являются такие вопросы, как виды возможных ошибок и нарушений, причины их возникновения, возможные последствия. От ответов на эти вопросы будет зависеть выбор вида, объема, способа осуществления аудиторских процедур, формирование программы аудиторской проверки.

В связи с изложенным с целью получения рекомендаций, позволяющих осуществлять выбор конкретных аудиторских процедур, рассмотрим возможные классификации ошибок и нарушений.

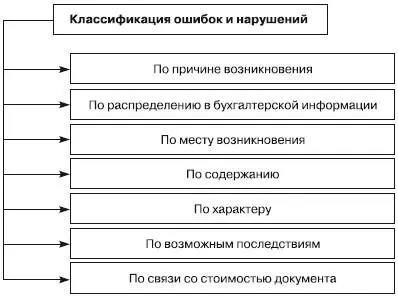

Практический интерес для аудиторов представляют классификации как минимум по следующим семи признакам (рис. 3.1):

• по причинам возникновения;

• по распределению в бухгалтерской информации;

• по месту возникновения;

• по содержанию;

• по характеру;

• по возможным последствиям;

• по связи со стоимостью документа, содержащего ошибку.

Рассмотрим первую классификацию. По причине их возникновения ошибки и нарушения можно разделить на:

• непреднамеренные;

• преднамеренные.

Причинами возникновения непреднамеренных ошибок и нарушений могут быть (рис. 3.2):

• утомление;

• небрежность (невнимательность, рассеянность, забывчивость и т. д.);

• недостаточная квалификация (некомпетентность) работников бухгалтерии;

• незнание или неправильное понимание законодательных и нормативных актов по бухгалтерскому учету, налогообложению, хозяйственному праву;

• несовершенство организации бухгалтерского учета;

• несовершенство законодательных и нормативных актов по бухгалтерскому учету и налогообложению;

• сбои в работе компьютерной техники;

• прочие.

Рис. 3.1.Возможные классификации ошибок и нарушений

Преднамеренные ошибки (их чаще называют искажениями) являются результатом действия (или бездействия) работников бухгалтерии, направленного на достижение какой-либо цели. Цель может быть корыстной (например, получение бухгалтером премии, зависящей от финансового показателя предприятия) либо не содержащей личной корысти, а совершаемой под давлением руководства (например, изменение в лучшую сторону финансовых показателей предприятия для получения кредита в банке). Следует отметить, что правовую оценку совершенных ошибок (преднамеренность, наличие корысти) вправе давать только уполномоченный на то орган (ведущий дело следователь, прокурор, суд). Аудитор, анализируя учетные и отчетные документы предприятия, обнаружив ошибки, не вправе квалифицировать их как преднамеренные или корыстные. Вместе с тем если у аудитора возникает сомнение в непреднамеренности обнаруженных им ошибок, то аудитору следует поставить об этом в известность руководство (собственников) проверяемого субъекта.

По распределению в бухгалтерской информации ошибки и нарушения могут быть:

• случайными;

• систематическими.

Распределение ошибок в бухгалтерской информации связано с предыдущей классификацией (с причинами возникновения ошибок).

Причинами возникновения случайных ошибок, как правило, являются:

• утомление;

• небрежность (невнимательность, рассеянность, забывчивость и т. д.).

Рис. 3.2.классификация ошибок и нарушений по причине возникновения

Систематические ошибки в первую очередь обусловлены следующими причинами:

• незнание или неправильное понимание законодательных и нормативных актов (непреднамеренные ошибки и нарушения);

• давление со стороны руководства (преднамеренные искажения и нарушения).

Читать дальшеИнтервал:

Закладка: