Юрий Кочинев - Аудит: теория и практика

- Название:Аудит: теория и практика

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-579-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Кочинев - Аудит: теория и практика краткое содержание

Книга дополнена материалами по теории и планированию проверок (моделирование аудита), организации и регулированию аудита (новые международные и федеральные стандарты), осуществлению аудита (новые нормативные акты).

Книга может быть полезна аудиторам, бухгалтерам, студентам, аспирантам и преподавателям вузов, специалистам, получающим второе высшее образование, а также лицам, проходящим аттестацию и повышение квалификации.

Аудит: теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При разработке метода выбора уровня существенности аудитору необходимо решить как минимум две задачи:

• выбрать показатели бухгалтерской отчетности, для которых будет установлен уровень существенности (так называемые «базовые показатели»);

• установить уровень существенности для каждого из выбранных показателей (базовых показателей).

Рассмотрим вопрос выбора базовых показателей.

В соответствии с федеральным аудиторским стандартом № 4 «Существенность в аудите» аудитор должен устанавливать уровень существенности:

• для отчетности в целом (т. е. для валюты баланса; для балансовой прибыли);

• для остатков (сальдо) по счетам бухгалтерского учета (т. е. для статей баланса – активов, обязательств, составляющих капитала);

• для групп однотипных операций – оборотов по счетам бухгалтерского учета (т. е. для статей отчета о прибылях и убытках – доходах и расходах).

Кроме того, аудитор должен оценивать существенность для случаев раскрытия информации (т. е. оценивать существенность пропуска или искажения фактов, подлежащих раскрытию в пояснительной записке).

Возникает вопрос: все ли показатели отчетности, перечисленные в стандарте, аудитор должен выбирать в качестве базовых?

Нет, федеральный аудиторский стандарт № 4 «Существенность в аудите» указывает, что при решении вопроса выбора базовых показателей аудитор может исходить из оценки существенности. Это означает, что статьи отчетности, сумма которых несущественна, аудитор вправе в качестве базовых не выбирать (т. е. не подвергать их документальной проверке, а ограничиться, например, аналитической процедурой).

Рассмотрим пример выбора аудитором базовых показателей бухгалтерской отчетности.

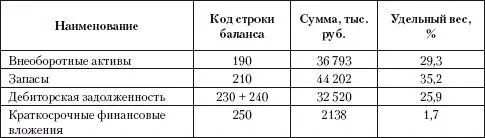

Пример.В качестве базового показателя выбрана валюта (актив) баланса (табл. 3.2). Уровень существенности для валюты баланса установлен в размере 5% (6280 тыс. руб.). Сравнивая суммы статей с размером уровня существенности валюты баланса, видим, что статьи 250, 260 и 270 актива менее уровня существенности валюты баланса, т. е. несущественны. Исходя из рекомендации федерального аудиторского стандарта № 4 аудитор выбрал статьи 190 «Внеоборотные активы», 210 «Запасы», 230 + 240 «Дебиторская задолженность» в качестве базовых показателей. Статьи 250 «Краткосрочные финансовые вложения» и 270 «Прочие оборотные средства» аудитор счел возможным не подвергать документальной проверке, а ограничиться аналитической процедурой – сравнением с результатами проверки предыдущего отчетного года. Статью 260 «Денежные средства» аудитор в качестве базовой не выбрал (т. е. для нее уровень существенности назначаться не будет), но решил подвергнуть ее документальной проверке вследствие высокой вероятности наличия нарушений действующих нормативных актов при совершении и отражении операций по этой статье.

Таблица 3.2.Актив баланса проверяемого предприятия

После выбора базовых показателей перед аудитором стоит задача установления для них уровня (уровней) существенности. Здесь необходимо иметь в виду следующее.

Из соображения экономии трудозатрат аудитору выгоднее принять максимально возможный уровень существенности, но, как мы увидим в дальнейшем, размер уровня существенности влияет на величину вероятности определения ожидаемой ошибки (величину аудиторского риска).

Поэтому аудиторской фирме в своем внутреннем стандарте целесообразно установить приемлемые пределы уровня существенности (например, S min= 1% и S max= 5%) и в ходе планирования изначально выбрать максимальное его значение, а дальнейшую корректировку S осуществлять исходя из полученной оценки аудиторского риска, добиваясь его минимизации.

Рассмотрим вопрос выбора уровней существенности для валюты баланса и статей баланса. Поскольку валюта баланса А складывается из суммы статей баланса А = А + А 2+ … + А п (А 1, А 2, … А п – статьи баланса), то уровень существенности валюты баланса также связан с уровнями существенности статей баланса.

Как показано в [15], практически со стопроцентной надежностью можно полагать, что если:

А = А 1+ А 2+ … + А п ,

то S А= S 1+ S 2+ … + S п ,

где S А– допустимая ошибка (уровень существенности) в абсолютных единицах валюты баланса А; S 1, S 2,…, S n – допустимые ошибки (уровни существенности) статей баланса А 1, А 2,…, А п соответственно.

На практике уровни существенности (S 1, S 2,…, S n) статей баланса, выбранных в качестве базовых, обычно получают путем распределения уровня существенности S Aвалюты баланса между статьями баланса пропорционально их величине [3, 6].

Рассмотрим на примере определение уровня существенности статей баланса с помощью подобного подхода.

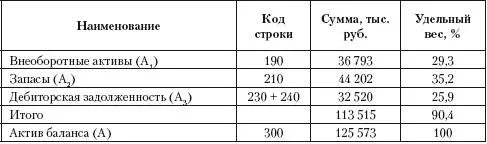

Пример.Аудитором (см. табл. 3.2) выбран ряд статей актива баланса в качестве базовых показателей. Выбранные статьи приведены в табл. 3.3.

Таблица 3.3.Базовые показатели актива баланса проверяемого предприятия

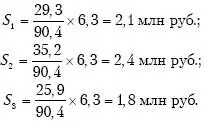

Уровень существенности валюты баланса S A = 5% (S A = 6,3 млн руб. – с округлением до сотен тысяч). Определяем уровни существенности статей баланса, выбранных в качестве базовых показателей:

Проверка: S 1 + S 2+ S 3= 2,1 + 2,4 + 1,8 = 6,3.

В ряде случаев (особенно при проверке больших предприятий бригадой аудиторов, когда дебетовый и кредитовый обороты какого-либо счета могут проверять разные аудиторы) бывает необходимо распределить уровень существенности, установленный для статьи баланса (сальдо по счету), между дебетовым и кредитовым оборотами этого счета. В подобном случае может быть применен подход, аналогичный вышеизложенному.

Пример.Аудитору необходимо установить уровень существенности для дебетовых и кредитовых оборотов счета 62 «Расчеты с покупателями и заказчиками». Конечное сальдо (дебетовое) счета 62 составляет 32 520 тыс. руб. (см. табл. 3.3). Уровень существенности для него определен в сумме 1800 тыс. руб. (см. предыдущий пример). Конечное сальдо С Ксвязано с дебетовым О Ди кредитовым О Коборотами счета зависимостью С К= С Н+ О Д– О К, где С Н– начальное сальдо. В рассматриваемом примере О Д= 68 720 тыс. руб., О К= 63 275 тыс. руб., С Н= 27 075 тыс. руб.

Если предыдущий отчетный период проверен и подтвержден аудитором, то начальное сальдо С Н– достоверно (уровень существенности для него равен нулю). Тогда уровень существенности конечного сальдо (1800 тыс. руб.) может быть распределен между оборотами. Уровень существенности дебетового оборота будет равен:

Читать дальшеИнтервал:

Закладка: