Юрий Кочинев - Аудит: теория и практика

- Название:Аудит: теория и практика

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-579-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Кочинев - Аудит: теория и практика краткое содержание

Книга дополнена материалами по теории и планированию проверок (моделирование аудита), организации и регулированию аудита (новые международные и федеральные стандарты), осуществлению аудита (новые нормативные акты).

Книга может быть полезна аудиторам, бухгалтерам, студентам, аспирантам и преподавателям вузов, специалистам, получающим второе высшее образование, а также лицам, проходящим аттестацию и повышение квалификации.

Аудит: теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

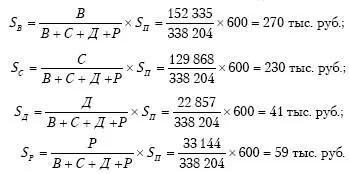

Уровень существенности кредитового оборота составит:

Теперь рассмотрим вопрос оценки уровней существенности балансовой прибыли и статей отчета о прибылях и убытках.

Если в качестве базовых показателей выбраны балансовая прибыль и статьи отчета о прибылях и убытках (доходы и расходы), то уровни существенности доходов и расходов могут быть получены путем распределения уровня существенности балансовой прибыли аналогично тому, как это было описано выше.

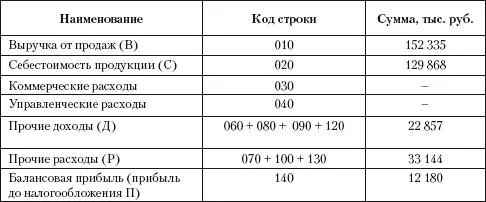

Пример.Аудитору необходимо установить уровни существенности статей отчета о прибылях и убытках проверяемой организации. Отчет приведен в табл. 3.4.

Уровень существенности балансовой прибыли принят в размере = 5% (S n = 600 тыс. руб.). Определим уровни существенности выручки от продаж S B , себестоимости продукции S С , прочих доходов S Д прочих расходов S Р

Проверка: S B + S С + S Д + S Р = 270 + 230 + 41 + 59 = 600 тыс. руб.

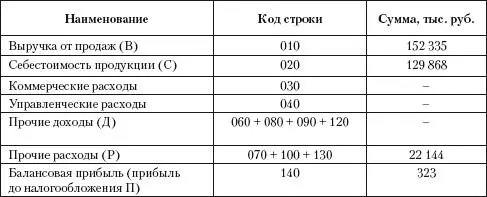

В другом случае при аудиторской проверке организации балансовая прибыль оказалась несущественной. В качестве базовых показателей были выбраны доходы и расходы.

Таблица 3.4.Отчет о прибылях и убытках

Пример

Таблица 3.5.Отчет о прибылях и убытках

Уровни существенности базовых показателей (доходов и расходов) приняты аудитором в размере 2% (S В = 3000 тыс. руб.; S С = 2600 тыс. руб.; Р = 440 тыс. руб.).

3.4. Вероятность определения ожидаемой ошибки (аудиторский риск)

3.4.1. Определение аудиторского риска и его природа

Как мы отметили ранее, насущной задачей теории аудита является разработка и обоснование методов оценки вероятности определения ожидаемой ошибки (аудиторского риска).

Дело в том, что в любом случае, даже при сплошных проверках, не говоря уже о выборочных, определение ожидаемой ошибки содержит элемент случайности (аудитор мог не заметить ошибку, мог неправильно истолковать содержание хозяйственной операции и т. д.). Следовательно, определение ожидаемой ошибки К всегда осуществляется с какой-то вероятностью (аудиторским риском).

В соответствии с требованиями международных и федеральных аудиторских стандартов аудитор обязан оценивать аудиторский риск и разрабатывать процедуры, необходимые для снижения риска до приемлемо низкого уровня. Стандарты устанавливают также, что аудитор должен оценивать риск как на уровне отчетности в целом, так и на уровне сальдо по счетам (т. е. для отдельных статей баланса), а также на уровне групп однотипных операций (т. е. для оборотов по счетам бухгалтерского учета).

Для осуществления требуемых оценок необходимо определить аудиторский риск и уяснить для себя его природу.

Стандарты определяют аудиторский риск как возможность выражения аудитором ошибочного мнения, в то время как в бухгалтерской отчетности будут содержаться существенные ошибки, искажения. Это – концептуальное определение, малопригодное для практической работы. Дадим более строгое определение аудиторского риска.

Для этого введем следующие обозначения: S (руб.) – уровень существенности базового показателя (статьи бухгалтерской отчетности); К (руб.) – ожидаемая (наиболее вероятная) ошибка, которая, по мнению аудитора, содержится в статье бухгалтерской отчетности, для которой установлен уровень существенности S; Q (руб.) – действительная ошибка, содержащаяся в данной статье бухгалтерской отчетности.

Тогда аудиторский риск на уровне отчетности в целом – это вероятность события, заключающаяся в том, что хотя бы для одной статьи бухгалтерской отчетности выполняется неравенство K < S при выполнении неравенства Q > S (ожидаемая ошибка меньше уровня существенности, в то время как действительная ошибка превышает его).

Аудиторский риск на уровне сальдо конкретного счета (конкретной статьи баланса) – это вероятность события, заключающегося в том, что неравенства K < S при Q > S выполняются для данной статьи баланса.

Аудиторский риск на уровне оборота по конкретному счету (генеральной совокупности операций) – это вероятность события, заключающегося в том, что неравенства K < S при Q > S выполняются для генеральной совокупности операций, составляющей оборот (дебетовый или кредитовый) данного счета (в этом случае S, K, Q – уровень существенности, ожидаемая ошибка и действительная ошибка для оборота рассматриваемого счета).

Итак, согласно нашему определению аудиторский риск – это вероятность наступления некоего события. Вероятность есть величина математическая, и она может быть определена количественно (в долях единицы либо процентах). Указанные выше стандарты предусматривают также возможность качественной оценки, исходя, по крайней мере, из трех градаций (низкий риск, средний риск, высокий риск). Для того чтобы обоснованно выбрать способ оценки, надо уяснить себе природу аудиторского риска.

Очевидно, что аудиторский риск для отчетности в целом, равно как и аудиторский риск на уровне сальдо и оборотов по счетам при применении процедур сплошной проверки, либо выборочных процедур, основанных на нестатистических (содержательных) методах, – это субъективная вероятность, т. е. вероятность, основанная не на статистическом или классическом ее определении, а на суждении экспертов (аудиторов), учитывающих имеющийся опыт, влияние различных факторов и т. д.

Если же говорить об аудиторском риске на уровне сальдо и оборотов по счетам при применении выборочных процедур, основанных на статистических методах, то в этом случае аудиторский риск – это статистическая вероятность, которая может быть численно определена исходя из закона распределения случайной величины (размера ошибок либо количества ошибок в выборке).

Рассмотрим вопросы оценки аудиторского риска для отчетности в целом как субъективной вероятности.

3.4.2. Качественная оценка аудиторского риска для отчетности в целом. Компоненты аудиторского риска

Интервал:

Закладка: