Юрий Кочинев - Аудит: теория и практика

- Название:Аудит: теория и практика

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-579-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Кочинев - Аудит: теория и практика краткое содержание

Книга дополнена материалами по теории и планированию проверок (моделирование аудита), организации и регулированию аудита (новые международные и федеральные стандарты), осуществлению аудита (новые нормативные акты).

Книга может быть полезна аудиторам, бухгалтерам, студентам, аспирантам и преподавателям вузов, специалистам, получающим второе высшее образование, а также лицам, проходящим аттестацию и повышение квалификации.

Аудит: теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

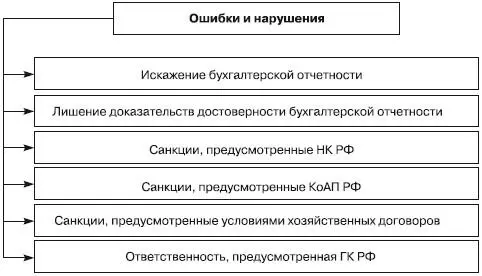

По возможным последствиям ошибки и нарушения могут быть классифицированы следующим образом (рис. 3.6) – ошибки и нарушения, вызывающие:

• искажение бухгалтерской отчетности;

• лишение бухгалтерской отчетности доказательств ее достоверности;

• санкции, штрафы, пени, предусмотренные Налоговым кодексом РФ (НК РФ);

• санкции (штрафы), предусмотренные Кодексом об административных правонарушениях РФ (КоАП РФ), иными законодательными актами;

• санкции (штрафы, пени, неустойки), предусмотренные условиями хозяйственных договоров;

• возмещение убытков, предусмотренное Гражданским кодексом РФ (ГК РФ).

Рис. 3.6.классификация ошибок и нарушений по возможным последствиям

Искажение бухгалтерской отчетности вызывают количественные ошибки, в частности такие, как арифметические, пересчетные, неотражение операций, неправильное отражение операций и пр.

Лишение бухгалтерской отчетности доказательств ее достоверности вызывают такие качественные нарушения, как отсутствие регистров бухгалтерского учета, отсутствие системных документов и пр.

Штрафы и пени, предусмотренные НК РФ, могут быть последствиями таких ошибок и нарушений, как:

• отсутствие первичных документов, учетных регистров, неправильное отражение операций, неправильное заполнение отчетности;

• неуплата налога, нарушение срока уплаты налога;

• нарушение срока постановки на учет в налоговом органе;

• нарушение срока уведомления налогового органа об открытии или закрытии счета в банке.

Штрафы, предусмотренные КоАП РФ, могут быть последствиями следующих нарушений:

• нарушение порядка совершения валютных операций;

• нарушение порядка совершения операций с ценными бумагами;

• нарушение порядка совершения кассовых операций;

• нарушение прав работников, установленных Трудовым кодексом РФ;

• нарушение авторских и патентных прав;

• нарушение установленного порядка осуществления лицензируемой предпринимательской деятельности;

• нарушение правил, установленных Таможенным кодексом РФ.

При нарушении хозяйственных договоров последствиями могут быть санкции, предусмотренные условиями договора (неустойка, штраф, пени).

При причинении убытков другому лицу на организацию в соответствии с ГК РФ возлагается обязанность по возмещению причиненных убытков (реального ущерба, расходов по восстановлению нарушенного права, упущенной выгоды).

Последствия, которые могут возникнуть в силу требований НК РФ, КоАП РФ, ГК РФ, хозяйственных договоров, должны анализироваться аудитором, так как могут стать событиями после отчетной даты, которые аудитор должен принимать во внимание, поскольку таково требование федерального аудиторского стандарта № 10 «События после отчетной даты».

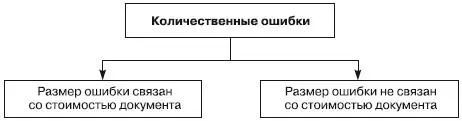

По связи со стоимостью документа количественные ошибки могут быть разделены на две группы (рис. 3.7):

• ошибки, размер которых связан со стоимостью документа, содержащего ошибку;

• ошибки, размер которых не связан со стоимостью документа.

Рис. 3.7.классификация ошибок по связи со стоимостью документа

К ошибкам первой группы относятся такие, наличие которых в документе делает ошибочной всю сумму, проведенную по документу. Подобными ошибками могут быть:

• формальные ошибки в обязательных реквизитах счетов-фактур;

• неотражение операций;

• отражение операций без оснований;

• необоснованное применение налоговых вычетов и льгот.

Размер ошибок второй группы не связан со стоимостью документа. Такими ошибками могут быть арифметические, пересчетные и др.

Указанная классификация имеет практическое значение, поскольку для обоснованного применения вероятностно-статистических методов выборочных проверок следует знать, к какой группе по указанной классификации относится ожидаемая ошибка.

3.3. Допустимая ошибка (уровень существенности)

Выше мы отметили, что одной из задач теории аудита являются разработка и обоснование методов выбора уровня существенности (допустимой ошибки).

Что такое существенность? Как мы уяснили, предметом аудита является информация [5] Что такое информация – тоже интересный вопрос, правда, выходящий за рамки нашего курса. Скорее всего, информация – это неотъемлемое свойство материи, ибо там, где есть материя, всегда есть информация о ней.

, сосредоточенная в бухгалтерской отчетности. Существенность – это свойство информации, которое делает ее способной влиять на экономические решения пользователя этой информации. А уровень существенности – это тот максимально допустимый размер ошибки, искажения, который может быть показан в информации, содержащейся в бухгалтерской отчетности, и который не введет квалифицированного пользователя в заблуждение относительно этой информации. Соответственно если сумма ошибок в отчетности превышает уровень существенности, то квалифицированный пользователь отчетности, скорее всего, будет не в состоянии сделать на ее основе правильные выводы. Другими словами, уровень существенности – это допустимая ошибка бухгалтерской отчетности.

Уровень существенности (допустимая ошибка) зависит от многих факторов, в том числе достаточно субъективных: важности показателя бухгалтерской отчетности для пользователя, ответственности решения, принимаемого пользователем, консервативности аудитора и т. д.

Серьезных исследований влияния уровня существенности бухгалтерской информации на процесс принятия решения среднестатистическим пользователем пока практически не проводилось. Поэтому при выборе уровня существенности приходится опираться на эмпирический опыт аудиторских фирм, который формировался в процессе конкурентной борьбы между ними. Подобный опыт показывает, что аудиторские фирмы, которые устанавливают слишком низкие значения уровня существенности, увеличивают трудозатраты на проведение проверки, удорожают ее стоимость, чем проигрывают своим конкурентам. Фирмы же, которые устанавливают слишком высокие значения уровня существенности, увеличивают вероятность совершения ими ошибок (увеличивают аудиторский риск), вследствие чего страдает их репутация. Исходя из этого выработанная опытом ведущих аудиторских фирм «золотая середина» уровня существенности в процентах от значения показателя, показанного в отчетности, составляет 1-10%, в том числе 1-5% для выручки от продаж; 5-10% для балансовой прибыли (прибыли до налогообложения); 1-10% для валюты баланса [10]. Конкретное же числовое значение уровня существенности должно устанавливаться аудитором (аудиторской фирмой) в соответствии с методикой, установленной своим внутрифирменным аудиторским стандартом.

Читать дальшеИнтервал:

Закладка: