Юрий Кочинев - Аудит: теория и практика

- Название:Аудит: теория и практика

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-579-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Кочинев - Аудит: теория и практика краткое содержание

Книга дополнена материалами по теории и планированию проверок (моделирование аудита), организации и регулированию аудита (новые международные и федеральные стандарты), осуществлению аудита (новые нормативные акты).

Книга может быть полезна аудиторам, бухгалтерам, студентам, аспирантам и преподавателям вузов, специалистам, получающим второе высшее образование, а также лицам, проходящим аттестацию и повышение квалификации.

Аудит: теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Вопросам оценки аудиторского риска как субъективной вероятности посвящен ряд федеральных аудиторских стандартов (№ 3 «Планирование аудита»; № 4 «Существенность в аудите»; № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности»; № 16 «Аудиторская выборка»). Стандарты вводят понятия компонентов аудиторского риска: неотъемлемого риска, контрольного риска и риска необнаружения. На уровне бухгалтерской отчетности в целом неотъемлемый риск (обозначим его R НТ) – это вероятность события (назовем его событием 1), заключающегося в том, что бухгалтерия организации может допустить существенную ошибку (Q > S) хотя бы в одной статье бухгалтерской отчетности. Контрольный риск (обозначим его R К ) – это вероятность события (назовем его событием 2), заключающегося в том, что система внутреннего контроля (СВК) организации может не выявить существенную ошибку при условии, что последняя допущена бухгалтерией. Риск необнаружения (обозначим его R НО) – это вероятность события (назовем его событием 3), заключающегося в том, что аудитор не обнаружит существенную ошибку при условии, что последняя допущена бухгалтерией и не выявлена СВК. Тогда поскольку R К – это условная вероятность события 2 в предположении, что произошло событие 1, а R НО– условная вероятность события 3 в предположении, что произошли события 1 и 2, то в силу теоремы умножения вероятностей аудиторский риск (обозначим его R A ) будет равен произведению вероятности события 1 на условную вероятность события 2 и на условную вероятность события 3:

R A = R НТ×R К ×R НО(3.1)

Эту формулу и приводит федеральный стандарт. Далее стандарт рекомендует оценивать аудиторский риск путем оценки его компонентов (R НТ, R К , R НО). Как мы указали выше, эта оценка должна осуществляться на уровне бухгалтерской отчетности, а также на уровне сальдо и оборотов по счетам бухгалтерского учета.

Рассмотрим оценку аудиторского риска и его компонентов на уровне бухгалтерской отчетности. Эта оценка согласно стандарту может быть либо количественной (в долях единицы либо процентах), либо качественной. Качественная оценка при этом должна исходить по крайней мере из трех градаций: низкий риск, средний риск, высокий риск.

Количественная оценка компонентов аудиторского риска, в принципе, возможна, но при этом неизбежно возникает ряд методологических проблем, в частности, трудность перевода лингвистических характеристик параметров, определяющих уровень риска (например, «опыт и квалификация главного бухгалтера»), в количественные; необходимость специальных знаний для построения регрессионных моделей компонентов аудиторского риска и др. Вследствие этого на практике в большинстве случаев аудиторы применяют качественную оценку рисков, которая, как правило, базируется на анализе определяющих эти риски факторов.

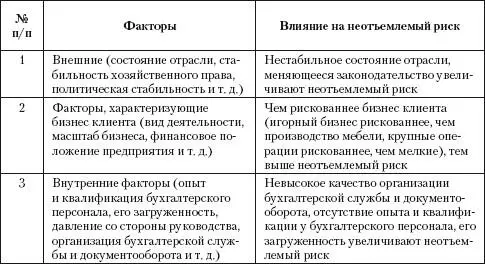

Рассмотрим возможность качественной оценки компонентов аудиторского риска. Начнем с неотъемлемого рискаR НТИ федеральные стандарты, и ряд литературных источников указывают, что неотъемлемый риск R НТ(вероятность события 1) обусловлен рядом факторов, представленных в табл. 3.6.

Таблица 3.6.Факторы, влияющие на неотъемлемый риск

Анализируя факторы, представленные в табл. 3.6, аудитор может осуществить качественную оценку неотъемлемого риска для отчетности в целом. При этом обычно используют заранее заготовленные формы, которые могут быть разработаны в соответствующем внутрифирменном стандарте. Возможный пример такой формы приведен в приложении 4.

Теперь рассмотрим контрольный рискR К Для его оценки часто используют понятие надежности системы внутреннего контроля P К(P К= 1 – R К)

Вопросы оценки надежности системы внутреннего контроля рассмотрены в федеральном аудиторском стандарте № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности». В соответствии со стандартом система внутреннего контроля представляет собой процесс, организованный и осуществляемый представителями собственника, руководством, а также другими сотрудниками аудируемого лица, для того чтобы обеспечить достаточную уверенность в достижении целей с точки зрения надежности финансовой (бухгалтерской) отчетности, эффективности и результативности хозяйственных операций и соответствия деятельности аудируемого лица нормативным правовым актам. Это означает, что организация системы внутреннего контроля и ее функционирование направлены на устранение каких-либо рисков хозяйственной деятельности, которые угрожают достижению любой из этих целей.

Система внутреннего контроля включает следующие элементы:

• информационная система, в том числе связанная с подготовкой финансовой (бухгалтерской) отчетности;

• контрольная среда;

• процесс оценки рисков аудируемым лицом;

• контрольные действия;

• мониторинг средств контроля. Рассмотрим эти составляющие.

Под информационной системой(в том числе связанной с подготовкой бухгалтерской отчетности) следует понимать те же самые внутренние факторы, которые влияют на неотъемлемый риск (организацию работы бухгалтерии; организацию документооборота; опыт и квалификацию бухгалтерских работников и др.). Очевидно, что в хорошо организованной бухгалтерии с опытными работниками и отлаженным документооборотом всегда присутствует и надежная система внутреннего контроля. Но она зависит не только от работников бухгалтерии, но и от руководства организации. Это обстоятельство учитывает группа факторов, объединяемых понятием контрольной среды.

Контрольная средавключает позицию, осведомленность и действия представителей собственника и руководства относительно системы внутреннего контроля организации, а также понимание значения такой системы для деятельности организации.

Контрольная среда является основой для эффективной системы внутреннего контроля, обеспечивающей поддержание дисциплины и порядка.

Контрольная среда включает следующие элементы:

• доведение до всеобщего сведения и поддержание принципа честности и других этических ценностей с помощью распоряжений руководства, кодекса поведения, а также личного примера;

• требования руководства к профессионализму (компетентности) сотрудников, наличие в организации системы квалификационных требований;

Читать дальшеИнтервал:

Закладка: