Юрий Кочинев - Аудит: теория и практика

- Название:Аудит: теория и практика

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-579-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Кочинев - Аудит: теория и практика краткое содержание

Книга дополнена материалами по теории и планированию проверок (моделирование аудита), организации и регулированию аудита (новые международные и федеральные стандарты), осуществлению аудита (новые нормативные акты).

Книга может быть полезна аудиторам, бухгалтерам, студентам, аспирантам и преподавателям вузов, специалистам, получающим второе высшее образование, а также лицам, проходящим аттестацию и повышение квалификации.

Аудит: теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Практика показывает, что при осуществлении описанных выше оценок перед аудитором неизбежно встают вопросы: как соотнести полученные качественные оценки факторов с качественной оценкой анализируемого риска? Как соотнести качественную оценку аудиторского риска с качественной оценкой его компонентов?

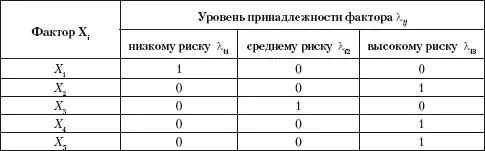

Например, аудитор оценивает неотъемлемый риск R НТ исходя из трех градаций (низкий, средний, высокий риск). Для осуществления этой оценки аудитор проанализировал ряд влияющих на неотъемлемый риск факторов (опыт и квалификация главного бухгалтера, его загруженность, масштаб бизнеса, сложность хозяйственных операций, стабильность нормативной базы и т. д.). Несколько факторов получили низкую оценку, несколько – среднюю, несколько – высокую. Как оценить неотъемлемый риск?

Другой пример: по оценке аудитора неотъемлемый риск – средний, контрольный риск – средний, риск необнаружения – низкий. Как оценить аудиторский риск?

Ответы на эти вопросы можно получить, осуществив качественную оценку компонентов аудиторского риска с помощью метода, основанного на теории нечетких множеств. Рассмотрим его.

3.4.3. Качественная оценка аудиторского риска с помощью метода нечетких множеств

Процедуры рассмотренных выше оценок могут быть формализованы применением метода, основанного на теории нечетких множеств. Рассмотрим возможность подобной формализации на примере оценки неотъемлемого риска R НТ

Полное множество значений риска R НТразобьем на три подмножества:

• низкий риск;

• средний риск;

• высокий риск.

Введем понятие показателя степени риска G, принимающего значения от нуля до единицы.

Соответствующее множеству R НТмножество G также разобьем на три подмножества:

• низкая степень риска;

• средняя степень риска;

• высокая степень риска.

Далее построим классификацию текущего значения g показателя степени риска G, соответствующую разбиению этого множества на подмножества (табл. 3.7).

Построение указанной выше классификации осуществляется путем экспертной оценки (оценки аудитора) и в зависимости от его профессионального суждения может отличаться от варианта, предложенного в табл. 3.7.

Таблица 3.7.Классификация текущих значений показателя степени неотъемлемого риска

Далее введем следующие обозначения: X – анализируемый фактор, определяющий значение степени риска; N – количество факторов; i – текущий номер фактора (1 ≤ i ≤ N).

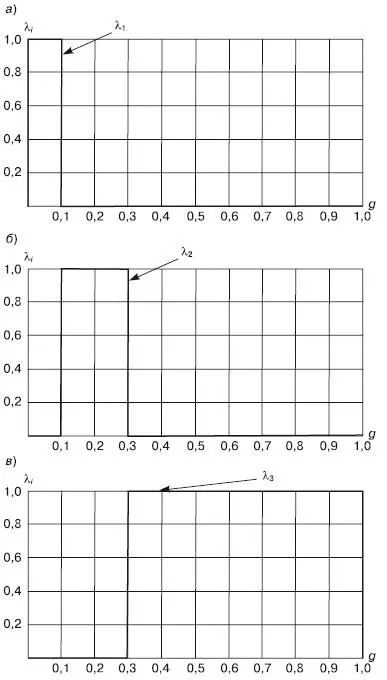

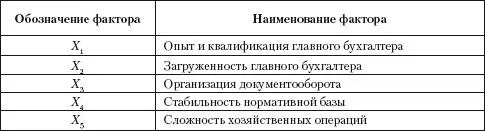

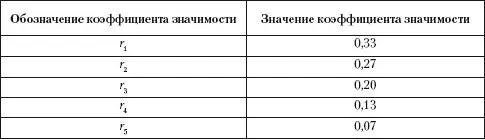

Рассмотрим какой-либо фактор X (например, «опыт и квалификация главного бухгалтера»). Принадлежность элементов нечеткого множества X. определенному интервалу значений g (низкой, средней или высокой степени риска) установим с помощью функции принадлежности, областью определения которой является носитель g, а областью значений – единичный интервал [0, 1]. В теории нечетких множеств обычно используют трапециевидные или треугольные функции принадлежности. В нашем случае целесообразно применение прямоугольных функций принадлежности, представленных на рис. 3.8, где λ ij– уровень принадлежности фактора X iнечеткому подмножеству множества G (низкой, средней или высокой степени риска), j – номер подмножества (j = 1, 2, 3).

Далее введем понятие коэффициента значимости каждого фактора, обозначив его r i.

Путем экспертной оценки (т. е. на основании профессионального суждения аудитора) определим, равнозначны или неравнозначны выбранные нами факторы.

Если факторы равнозначны, то коэффициенты значимости равны друг другу и могут быть определены из следующего выражения:

Если факторы неравнозначны, то их следует путем экспертных оценок проранжировать в порядке убывания их влияния. Тогда коэффициенты значимости факторов могут быть определены по правилу Фишберна:

Рис. 3.8.Функции принадлежности фактора X: а – низкому риску; б – среднему риску; в – высокому риску

Затем для каждого фактора X iопределяем λ ij– уровень принадлежности фактора интервалу значений g (низкой, средней или высокой степени риска). Текущее значение λ ij= 1, если согласно профессиональному суждению аудитора X iпринадлежит данному интервалу, и λ ij= 0 в противном случае.

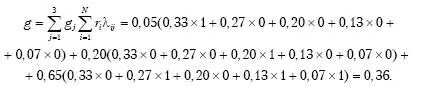

Далее определяем значение показателя степени риска g исходя из полученных текущих значений λ ijи коэффициентов значимости факторов r i:

где g j– центральные значения показателя степени риска для каждого интервала:

g 1= 0,05; g 2= 0,20; g 3= 0,65.

Полученное из формулы (3.5) значение показателя степени риска g определяет подмножество RНТ (низкий, средний или высокий риск).

Рассмотрим применение данного метода на конкретном примере.

Пример.Аудитор выделил пять факторов, определяющих, по его мнению, неотъемлемый риск, и проранжировал их в порядке убывания влияния:

Коэффициенты значимости факторов определены аудитором по формулам (3.3) и (3.4):

Результаты аудиторских процедур опроса, наблюдения, просмотра документов показали, что фактор X 1соответствует низкому риску (опытный главный бухгалтер); X 2– высокому (главный бухгалтер перегружен); X 3– среднему (документооборот организован на среднем уровне);

X 4– высокому (нормативная база нестабильна); X 5– высокому (наличие сложных операций).

Исходя из полученных результатов аудитор определил уровни принадлежности факторов:

Искомое значение показателя степени риска определяется по формуле (3.5):

По классификации текущих значений показателя степени риска (табл. 3.7) получаем значение R НТ: неотъемлемый риск – высокий.

Читать дальшеИнтервал:

Закладка: