Юрий Кочинев - Аудит: теория и практика

- Название:Аудит: теория и практика

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-579-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Кочинев - Аудит: теория и практика краткое содержание

Книга дополнена материалами по теории и планированию проверок (моделирование аудита), организации и регулированию аудита (новые международные и федеральные стандарты), осуществлению аудита (новые нормативные акты).

Книга может быть полезна аудиторам, бухгалтерам, студентам, аспирантам и преподавателям вузов, специалистам, получающим второе высшее образование, а также лицам, проходящим аттестацию и повышение квалификации.

Аудит: теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Тогда риск необнаружения R HOбудет являться вероятностью события, заключающегося в том, что случайная величина X будет удовлетворять неравенству Q – S Q.

Предположим, что случайная величина X распределена равномерно, т. е. имеет равную вероятность попасть в любую точку диапазона Q – S ÷ Q. Тогда вероятность выполнения неравенства Q – S < X < Q будет равна отношению:

или

R HO= B×s, (3.7)

где B – коэффициент пропорциональности, s – уровень существенности (в долях единицы).

Из приведенного отношения следует, что уменьшение s вызывает пропорциональное уменьшение риска необнаружения R HO, на что и указывает федеральный аудиторский стандарт № 4 в п. 10.

Итак, риск необнаружения с уменьшением уровня существенности снижается. Но уровень существенности оказывает влияние и на другие компоненты аудиторского риска – неотъемлемый риск R HTи контрольный риск R K. Каково же это влияние?

Международный стандарт № 315 вводит понятие «риск существенных искажений» (обозначим его R CИ), равный произведению неотъемлемого и контрольного рисков: R = R HT× R K . В отличие от R HOриск R Kсвязан с уровнем существенности обратной зависимостью: с уменьшением уровня существенности риск R CИвозрастает. Это объясняется нормальностью распределения размера бухгалтерских ошибок в бухгалтерской информации: чем меньше размер ошибок, тем чаще они встречаются. Вследствие этого при уменьшении уровня существенности все большее количество ошибок переходит в разряд существенных, из-за чего и возрастает вероятность их появления в бухгалтерской отчетности.

В литературе [15] приведены результаты экспериментального исследования, которые позволяют утверждать, что размер ошибок в бухгалтерской отчетности имеет показательное распределение, в силу чего риск существенного искажения и уровень существенности связаны зависимостью:

где λ – параметр распределения, s – уровень существенности (в долях единицы).

Рассмотрим возможность практического применения зависимостей 3.7 и 3.8 на практическом примере.

Пример.Уровень существенности установлен аудитором в размере s = 0,05 (5%). Оценка компонентов аудиторского риска при этом показала следующее: неотъемлемый риск R HT= 70%, контрольный риск R K= 80%, риск необнаружения R HО= 25%. Тогда риск существенного искажения:

R CИ= R HT×R K= 0,7×0,8 = 0,56.

Аудиторский риск:

R А= R СИ× R НО= 0,56 × 0,25 = 0,14.

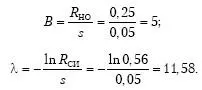

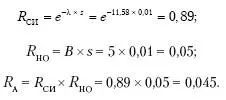

Аудитор счел полученное значение аудиторского риска неприемлемо высоким и решил снизить его уменьшением уровня существенности до s = 1%.

Постоянные в уравнениях 3.7 и 3.8:

Значения рисков при уровне существенности, уменьшенном до 1%:

Аудиторский риск в размере 4,5% аудитор счел вполне приемлемым.

3.6. Виды аудиторских процедур

От вида аудиторских процедур, как мы уяснили из параграфа 3.4, зависит риск необнаружения. В связи с этим необходимо изучить вопрос, какие бывают процедуры и как они могут влиять на риск необнаружения.

Вспомним (см. параграф 1.6), что аудитор формирует свое мнение, исходя из аудиторских доказательств – информации, полученной им разными способами из разных источников. Например, выявленная аудитором справка бухгалтерии с расчетом, содержащим арифметическую ошибку, – это аудиторское доказательство, письменное разъяснение руководства проверяемого предприятия – это аудиторское доказательство.

Способы получения аудиторских доказательств (способы получения информации) – это и есть аудиторские процедуры.

Способы получения информации, как и ее источники, различны. В соответствии с этим многообразны и аудиторские процедуры.

Обширный перечень их приведен в федеральном стандарте № 5 «Аудиторские доказательства» (инспектирование, наблюдение, запрос, подтверждение, пересчет, аналитические процедуры). Но, во-первых, определения, использованные в указанном перечне, весьма укрупнены, что затрудняет их практическое использование (в инспектирование попадает целый ряд различных процедур от инвентаризации до просмотра документов); во-вторых, ряд практически используемых процедур (например, таких, как осмотр, составление альтернативного баланса) вообще не вошел в перечень; в-третьих, интерес представляет не только приведенная классификация процедур (по их содержанию), но и другие классификации (по источникам информации, по объему и т. д.).

В связи с этим приведем ряд классификаций процедур, которые в дальнейшем помогут проанализировать указанное влияние параметров процедуры на риск необнаружения.

Предлагаемые классификации аудиторских процедур представлены на рис. 3.9-3.12. Рассмотрим их.

По источнику информации(рис. 3.9) аудиторские процедуры можно подразделить на процедуры, исходная информация для которых получена из:

• внутренних источников;

• внешних источников;

• смешанных источников.

Рис. 3.9.Классификация аудиторских процедур по источнику информации

Внутренние источники – это документы, составленные проверяемым экономическим субъектом; письменные и устные разъяснения, представленные руководством и работниками проверяемого субъекта.

Внешние источники – это документы (ответы на запросы, разъяснения и т. д.), составленные третьей стороной, а также составленные аудитором (например, акт о проведенной аудитором инвентаризации).

Смешанные источники – это документы, составленные проверяемым экономическим субъектом, письменные и устные разъяснения его руководства и работников, имеющие письменное подтверждение третьей стороны.

Практика показывает (и федеральный аудиторский стандарт № 5 «Аудиторские доказательства» констатирует это), что в этом случае изменение риска необнаружения Л НОподчиняется следующей закономерности:

R НО1> R НО2> R НО3,

где R НО1– риск при применении процедур, использующих внутренние источники информации; R НО2– то же для процедур, использующих внешние источники информации; R НО3– то же для процедур, использующих смешанные источники информации.

При представлении разъяснений руководством и работниками проверяемого предприятия риск R НОв случае устных разъяснений больше, чем в случае письменных.

Читать дальшеИнтервал:

Закладка: