Юрий Кочинев - Аудит: теория и практика

- Название:Аудит: теория и практика

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-579-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Кочинев - Аудит: теория и практика краткое содержание

Книга дополнена материалами по теории и планированию проверок (моделирование аудита), организации и регулированию аудита (новые международные и федеральные стандарты), осуществлению аудита (новые нормативные акты).

Книга может быть полезна аудиторам, бухгалтерам, студентам, аспирантам и преподавателям вузов, специалистам, получающим второе высшее образование, а также лицам, проходящим аттестацию и повышение квалификации.

Аудит: теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

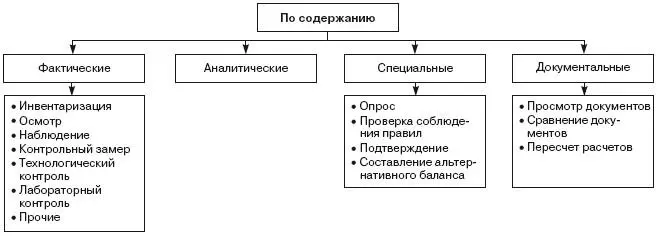

Рис. 3.10.Классификация аудиторских процедур по содержанию

По содержанию(рис. 3.10) аудиторские процедуры можно разделить на четыре основные группы:

• фактические (в литературе их иногда называют «органолептическими процедурами», в ходе которых аудитор реально наблюдает, осязает проверяемые материальные объемы);

• аналитические;

• специальные;

• документальные.

Фактические процедуры – это способы получения аудиторских доказательств, состоящие в проверках фактического наличия и состояния активов, фактического выполнения хозяйственных операций, достижения ими установленных результатов. Объектами фактических процедур могут быть деньги в кассе, товары и материалы на складе, незавершенное производство в цехах, объем выполненных работ и т. д.

Фактические процедуры, в свою очередь, по содержанию можно подразделить на следующие:

• инвентаризация;

• осмотр (обследование);

• наблюдение;

• контрольные замеры;

• технологический контроль;

• лабораторный контроль;

• прочие.

Инвентаризация, т. е. проверка фактического наличия и состояния активов организации путем пересчета, взвешивания, измерения и т. д., является важнейшей и наиболее широко применяемой фактической процедурой. Методические основы и порядок проведения инвентаризаций подробно изложен, например, в [6].

Осмотр (обследование) является, наверное, самой простой, хотя и достаточно эффективной фактической процедурой. Даже простой осмотр помещений проверяемого экономического субъекта может дать в руки аудитора немало аудиторских доказательств. Например, при проверке малого предприятия, занимающегося производством мебели, аудитор, осматривая помещения, обнаружил в одном из них большое количество готовой продукции. Вместе с тем дебетовое сальдо на счете 40 на момент проверки отсутствовало. В результате этого была выявлена несвоевременность оприходования бухгалтерией предприятия готовой продукции.

Наблюдение как фактическая процедура может осуществляться за технологическим процессом изготовления продукции, выполнения работ, оказания услуг и т. д. Осуществляя наблюдение, аудитор может выявить, например, несоответствие между фактическими операциями и их отражением в учете.

Контрольные замеры чаще всего проводятся с целью проверки соответствия выполненных объемов работ отраженным в учете. Например, при проверке отнесения на себестоимость затрат по ремонту помещений аудитор произвел контрольный замер оштукатуренных и окрашенных площадей стен. В результате этого было выявлено несоответствие между фактически отремонтированной площадью и площадью, отраженной в смете и акте. [6] Еще один очень хороший пример подобной процедуры приведен в [10]. Проверяемое предприятие выпускало газету, публиковавшую рекламные объявления исходя их установленного тарифа в рублях за 1 см 2 рекламной площади. Для проверки полноты отражения выручки от реализации рекламных услуг аудиторы линейкой померили рекламную площадь выбранных номеров газеты, после чего сопоставили полученную сумму с учетными данными. В результате этого оказалось, что не вся выручка от рекламных услуг отражена в учете.

Технологический контроль предполагает осуществление контрольных операций для сравнения их результатов с данными учета. Так, при проверке списания материалов на предприятии, производящем чехлы для автомобилей, аудитор привлек эксперта, который произвел контрольный раскрой ткани. В результате этого было выявлено завышение установленных предприятием норм расхода ткани на единицу готовой продукции.

Лабораторный контроль может производиться, например, для проверки соответствия свойств материалов (товарного продукта) установленным. Например, аудитор производит отбор пробы бензина, реализуемого на АЗС, и организует лабораторный контроль его октанового числа. В результате этого может быть проверено соответствие марки бензина его установленной продажной цене.

Аналитические процедуры – это способы получения аудиторских доказательств, состоящие в выявлении, анализе и оценке соотношений между финансово-экономическими показателями проверяемого предприятия. Их применение основано на причинно-следственной связи между анализируемыми показателями. Например, кредитовый оборот по счету 70, как правило, должен соотноситься с кредитовым оборотом по счету 69; изменение амортизационных отчислений должно быть связано с изменением стоимости основных средств; финансовые показатели предприятия за отчетный год и предыдущие годы, как правило, не должны иметь значительных расхождений и т. д. Если же подобные расхождения имеют место, то в их основе, весьма вероятно, могут лежать ошибки бухгалтерии.

Таким образом, основная задача аналитических процедур, с которой они успешно справляются, – это выявление учетных областей с повышенным неотъемлемым риском, иными словами, областей, в которых сосредоточены «ключевые» документы, т. е. документы, вероятность ошибок в которых очень высока. Благодаря этому в ходе дальнейшей проверки с использованием документальных процедур может быть применен соответствующий выборочный метод (метод «ключевых» документов). С применением этого выборочного метода сокращается продолжительность проверки и снижается риск необнаружения (так как «ключевые» документы подвергаются наиболее тщательной проверке).

Практика и литературные источники указывают, что в большинстве случаев учетные области с повышенным неотъемлемым риском могут проявлять себя следующим образом:

• резкие изменения статей бухгалтерской отчетности (например, резкое падение или увеличение по сравнению с прошедшим периодом выручки, балансовой прибыли, рентабельности, незавершенного производства и т. д.);

• нехарактерные соотношения между оборотами и сальдо на отдельных счетах (например, значительное кредитовое сальдо на счете 60 без соответствующего дебетового сальдо на счете 19 и др.);

• наличие нехарактерных сальдо на некоторых счетах (например, отсутствие дебетового сальдо на счете 20 – незавершенного производства при позаказном методе калькулирования себестоимости);

• наличие в учете нехарактерных, нетиповых корреспонденций счетов (например, на одном предприятии бухгалтер выдачу зарплаты продукцией отражал проводкой Д 70 – К 43, что послужило для аудиторов сигналом о возможном занижении реализации);

• резкое отличие статей бухгалтерской отчетности или относительных коэффициентов от плановых, нормативных, среднеотраслевых показателей (например, рентабельность на аналогичных предприятиях – 15%, а на проверяемом – 2%).

Читать дальшеИнтервал:

Закладка: